公告跟踪——保利地产(600048)2020年年报

发布时间:2021-4-20 10:23阅读:392

问一问

问一问风险提示:本文不推荐任何股票,仅为学习交流之用,买卖还需自主决策!本文不为任何公司和股票站台,文中观点仅代表个人。

本文首发于微信公众号——冷思投资汇,转载请注明作者及出处!

@今日话题 @雪球达人秀 $保利地产(SH600048)$ $万科A(SZ000002)$ $华侨城A(SZ000069)$

2021年4月19日,保利地产发布了2020年年报,看到很多投资者在吐槽保利地产ROE以及分红率降低,我也凑个热闹,聊聊2020年年报的看法。

一、主要数据:

先看看主要财务数据:

图片来源:上市公司财报

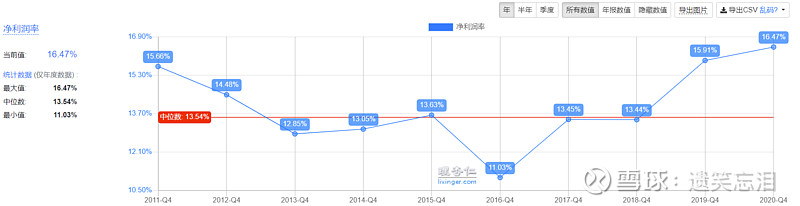

2020年营收2430.95亿,较2019年同期增长3.04%;扣非净利润282亿,较2019年同期增长3.81%,营收和净利润几乎通向正增长,而2020年年报的净利润率达到了16.47%,达到了10年以来的最高水平,:

既然盈利提高了,净利润率也提高了,为什么ROE会下滑呢?

主要原因在于有息负债占比下降,导致整体杠杆率降低,所以ROE才会下降,所以这并不代表保利整体的盈利能力下降,这大概率也是符合监管要求的“三道红线”所致。

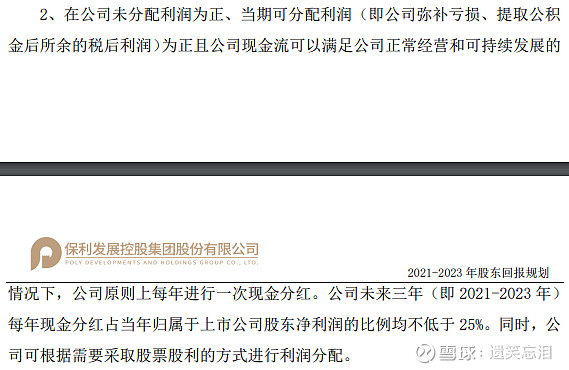

再说说分红,2020年年报,保利降低了分红率约30%,看到好多投资者也分析到了,其实除了2019年,2015年到2018年的这4年,分红率一直稳定在30%,因此,按照2020年年报分红方案,保利当前14.57元股价对应的股息率是5.01%,本次年报还提出了未来3年的股东回报计划,计划每年分红不低于当年利润的25%,按照2020年的净利润测算,按今天收盘价,只要不出现大的黑天鹅事件,保利地产未来3年是可以保证4%以上的股息率。

二、估值及财务状况:

1、PE-TTM(扣非):

年报以后市盈率来到了6.18,历史分位点9.66%,估值依然是历史低位

2、PB(不含商誉):

年报以后市净率来到了0.97,历史分位点0%,也就是说历史上没有这么低的估值出现过

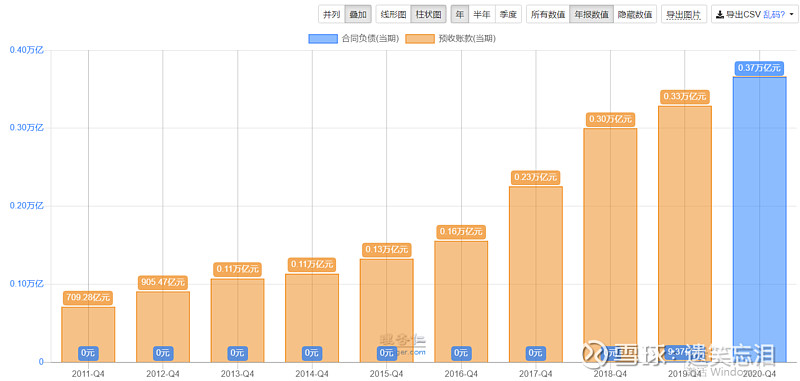

3、合同负债

合同负债增加至3700亿,较2019年的3300亿增加约12%,较2020年全年权益销售增长的13%基本同步,蓄水池加大第一是保障了业绩,第二就是保障了分红。

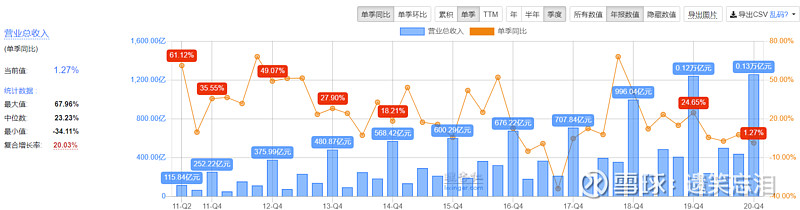

4、营业收入:

四季度单季度营收较2019年只增长了1.27%,创下单季度结算增速最低的年份,直观感受是头部地产公司为了平滑报表,压降2020年全年利润增速不得已而为之,通过已经公布的地产公司年报,大家对2020年的财务处理都很保守。

5、融资成本:

综合融资成本约4.77%,位于整个地产板块最低水平

6、存货:

2020年年报,存货大幅增加至7414.75亿,较2019年增长约26.96%,保障了2021年供货充足以备销售。

总的来说,保利的年报没有特别的惊喜,似乎好像还多了惊吓,但是作为如此稳健经营的房地产公司,估值给到历史最低位,是不是也反映了之前市场的一致性悲观预期呢?

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

A股2023年年报披露完之后,持仓个股突然被ST,该如何应对操作?

过去10年没分过红,2023年年报又不分红的60家A股铁公鸡有哪些?

A股2023年年报披露完之后,持仓个股突然被ST,该如何应对操作?

过去10年没分过红,2023年年报又不分红的60家A股铁公鸡有哪些?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59