【顺周期 看有色】有色周报第17期

发布时间:2021-4-20 09:54阅读:240

问一问

问一问上周表现回顾

01指数表现

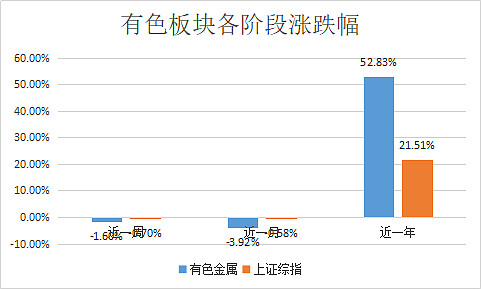

有色金属指数(000819)上周回调1.60%,同期上证综指下跌0.70%。拉长时间来看,近一年涨幅52.83%,比上证综指高出31.32%。

02各子板块表现

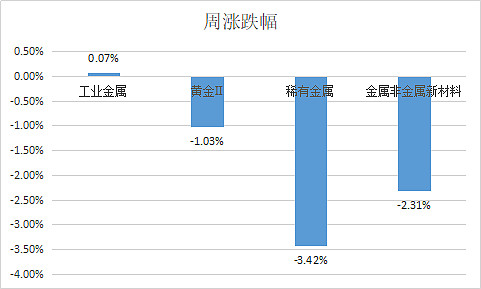

上周因出口向好等原因,铜、铝等工业金属表现相对稳健,相应子板块表现较好。

最新动态

供给端:智利封国影响仍在持续

工业金属方面,智利为控制疫情传播关闭边境一个月的影响仍在持续,秘鲁也在复活节实施全国封锁,市场普遍担心封国导致铜矿供应紧张, LME铜周涨1.41%。内蒙古“双控”导致区内电解铝厂检修或减产计划及已减产的涉及年产能约31万吨,预计4月内蒙减产延续。

新能源金属方面,锂精矿紧缺仍未缓解,价格延续加速上行。根据SMM调研,智利封国当前对碳酸锂出口量影响有限,但未来不排除部分船期延迟导致供给减少的可能。

需求端:经济复苏强劲叠加新能源车需求旺盛

工业金属方面,近期全球经济数据陆续公布,主要指标表现强劲,市场乐观情绪升温,美元指数持续下跌,利好工业金属。美国、西欧主要国家制造业PMI不断抬升,未来海外的经济复苏或为工业金属继续上涨动力,后续关注海外消费复苏力度。建筑型材版块表现明显好转,推动国内电解铝社会去库存。

新能源金属方面,3月新能源汽车市场旺盛,磷酸铁锂电池销量领跑。欧洲新能源汽车需求景气度提升,氢氧化锂有望加速上涨。3月欧洲主要国家新能源汽车销量同比环比皆实现高增长,带动海外高镍厂商采购积极性提升,未来随着欧洲经济开放及疫苗接种率上升,需求景气度将持续提高。

基金经理说

崔蕾|南方有色金属基金经理

上周有色板块表现弱于大盘,工业金属板块相对强势。我们认为目前市场仍然处于一个“磨底调整期”。工业金属板块诸如铜铝,在碳中和趋势以及1Q21价格高位导致业绩较好的背景下,有所上涨。考虑智利封国进口供给偏紧、同时市场需求仍然较强,二季度锂价或有支撑,行业表现较为乐观。

中国房地产开发投资、电网基本建设投资同比上涨,预期汽车、房地产和电力行业的铜需求保持强劲。商品价格方面,内盘SHFE期铜涨至68540元/吨,主要是由于出口端对铜等基本金属的拉动效果,后续还可继续关注碳中和政策的板块机遇。

新能源汽车需求景气度提升,3月新能车产销同比及环比大增,在新能源汽车主要品种中,纯电动汽车和插电式混合动力汽车产销环比和同比均呈快速增长;动力电池销量同比大增,磷酸铁锂电池销量占比过半。终端需求旺盛持续利好能源金属。

数据来源:Wind,上证综指000001.SH,有色金属指数000819,统计区间2020.4.12-2021.4.16。最新动态截至2021.4.16。

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章