谈个估值思路!

发布时间:2021-4-19 14:04阅读:405

问一问

问一问之前的文章里面留下了一个尾巴,就是对于不同行业不同属性的个股,该如何估值,又怎么知道它们现在贵不贵?今天我们就重点谈谈这个问题。

市场的估值方法,一般包括市盈率估值法,即PE;市净率估值法,即PB;市销率估值法,即PS;PEG估值法;以及自由现金流贴现法。而在A股中,很难有像亚马逊这样常年亏损却依然伟大的企业,所以一般很少采用PS估值法;至于PB估值法和自由现金流贴现法更适用于去估值价值蓝筹股。因此对于科技股,最常应用的,就是PE和PEG估值。

PE估值非常普遍,大家都知道这是市盈率,指代企业当前市值与公司利润的比值。这个概念不需要死记硬背,大家可以这样理解,公司究竟要赚多少年钱可以把自己公司买回来。打个比方说,一个公司它一年挣两个亿,这两个亿是净利润,这个公司目前值100亿,这时它的市盈率是50,即这个公司要花50年把自己公司买回来。如果利润越来越高,那它花的时间就会更短,反之亦然。另外需要重点关注的是,虽然现在很多软件上有PE这个指标供大家参考,但是因为这个软件的估值计算方法是用最新季报的数据按比例估算全年,所以并不精确。而我认为正确的算法是计算静态市盈率(当前市值/前一年的净利润)或者滚动市盈率(当前市值/最近四个季度的净利润之和)。

上面我们已经把估值科技行业的正确方法叙述完毕,接下来我们就来讨论科技行业的估值在什么范围比较合理呢?按照近年来A股的趋势以及成熟市场的规律,对于科技行业龙头往往会有一定的估值溢价,当然前提是看不到明显的行业天花板。A股市场中,科技股的波动往往最大,那么对应的估值范围也就更大。综合考量之下,以滚动市盈率作为参考标准,普通科技股的估值下沿在25倍PE附近,上沿在50倍PE附近,在这之间可以算是合理的区域;而对于科技行业龙头,考虑适当溢价后,我们考虑,估值下沿在30倍PE附近,上沿在60倍PE附近,在这之间可以算是合理的区域。

至于PEG估值,在我们理解了PE估值后也很容易理解,它是指用公司的市盈率除以公司的盈利增长速度。用PEG估值的好处就是将市盈率和公司业绩成长性对比起来看,其中的关键是要对公司的业绩作出准确的预期。这里也有个误区,就是很多人会把公司的盈利增长速度当成上个报告期的业绩进行处理,实际是非常不明智的,正确的做法是预估未来3年的复合盈利增长率,而这一快就需要对整个行业的增长有大致的评估,同时测算公司的产能等数据去推测未来的盈利预期。

那么PEG又在什么范围内算合理呢?每个市场有不同的规律。按照A股市场的历史来看,PEG的估值下沿在0.8附近,上沿在1.5附近,我们可以认为这是一个正常波动的区间。G为复合盈利增长速度,且一般指三年左右的,在乐观的期望里,三年能有30%的复合增速就算比较优异了。那么实际对应的PE的区间也就是24~45,这一数值也是和上方用PE估值的合理范围非常吻合的。同样对于行业龙头,一般能获得比行业整体增长更高利润增速,所以也可以适当溢价。

上方无论是PE估值还是PEG估值,都可以定义为“绝对性”估值,这里更多体现的是对过去市场波动的判断。但我们也知道,当牛市开始,大批科技股很快就突破了50倍PE或者是PEG=1.5的限制,这个时候又该当如何呢?我们虽然意识到已经产生了局部泡沫,但同样可以用“相对性"估值选择性价比较高的品种。

最后还必须强调的是,无论是PE还是PEG,其计算的都是客观的数据,而企业发展是一个动态的过程。从基本面上看,企业的经营模式、盈利能力的重要性要远远强于静态的估值数据,并且不可贪图便宜而买入不够优秀的企业,毕竟科技股的投资核心是成长性。脱离了成长,科技股将没有任何优势,投资价值也将低于我们前期提到的传统价值投资标的。

上方文字都是过去提到过的,那么我们今天再说两个经典案例:混合业务类公司和周期类公司如何估值。

关于混合业务类公司,我们常见的有部分地产业务,部分新兴业务,这时肯定没法把这两个业务综合起来算估值,所以我们就要用到分部估值法。原理很简单,就是把一家公司拆成两家公司,分别按照所述行业去计算合理市值,然后再把市值加总就可以了。例如一家公司,地产业务年利润5亿,医美业务年利润5000万,那么我们不妨给地产业务8PE,医美业务60PE,那么加总,合理市值就为 5 × 8 + 0.5 × 60 = 70 亿 。当然,地产业务和医美业务很难有协同性,对于这种跨界混业公司,市场都倾向于计算的总市值上打个 8~9 折 ,这样算出的结果可以给大家参考。

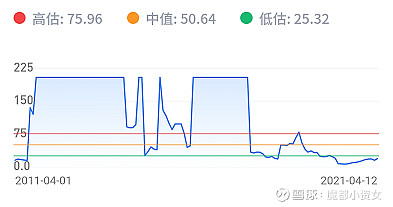

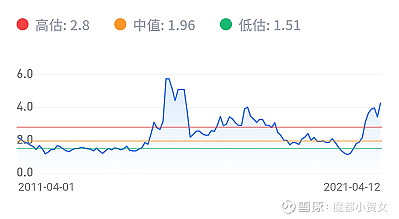

关于周期类公司,首先我们要排除单纯的PE百分位估值法,不然会出现大笑话。还是以中远海控为例,由于过去经常亏损,过去10年的市盈率中值是50.64倍,这时总不会认为会从现在的3PE涨到50PE吧;而如果单看PB,过去10年的市净率中值是1.96倍,现在也早就远远超过了这个数值,但总不会有人觉得早就高估了吧。

此时最合理的估值方法,就是按照市净率中间值,找到公司过去10年的一个市值中轴,然后在景气周期,加上1~2年的利润,在衰落周期,加上1~2年的衰落亏损,这样就合理很多。就用中远海控来说,市净率中值是1.96倍,对应的 市值中轴 是1.96 × 3.582 × 122.6 = 860亿,假如2021年能够实现600亿净利润,那么合理市值大约在 ( 860 + 600 )亿 ~ ( 860 + 1200 )亿 这个区间里。由于周期股股价波动很大,大家不必深究为什么上限是加2年的利润而不是加3年的利润,因为最后的卖出点一定是在景气度有下滑迹象时,卖出的时候很少参考极限估值。

今天关于估值就说到这吧,还是那句话,估值是门艺术,我们学起来要细致,但是用起来要灵活,学会估值能让自己不犯原则上的错误,但是如果只死盯估值,不看动态的经营变化,显然是更不可取的。

留意到一部分粉丝有港美股及海外投资的需求,也跟大家推荐一家券商——雪盈证券,是雪球旗下港美股投资平台。支持全球135个市场,佣金利率极低,支持大陆卡境外卡多币种出入金,港股万三,美股佣金0.003美元/股,是市场极低水平

通过魔都小资女链接注册的新用户的福利丰厚,入金可领永久高级行情,最高有价值4988港币礼包奖励,还享受专属经理,手把手协助开户、入金协助,疑问解答,资讯分享及香港卡低门槛办理

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

市净率估值法是如何估值的?

市净率估值法是如何估值的?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59