如何把握反转性大行情

发布时间:2021-4-19 13:49阅读:345

问一问

问一问巴菲特和芒格常说要实现投资成功不需要进行很多决策,一生中只要把握1-2次重大的投资机会就足够了,但是这样的机会是不多的,而且没有足够的认知,这样的大机会出现时我们也可能会选择视而不见。

那么我们如何把握反转型大行情呢?尤其对业余投资者来说。我感觉从大的逻辑来看,我们首先要降低决策难度,怎么降低呢?就是买过去有着优良业绩,但是最近暂时遭受困难的股票。

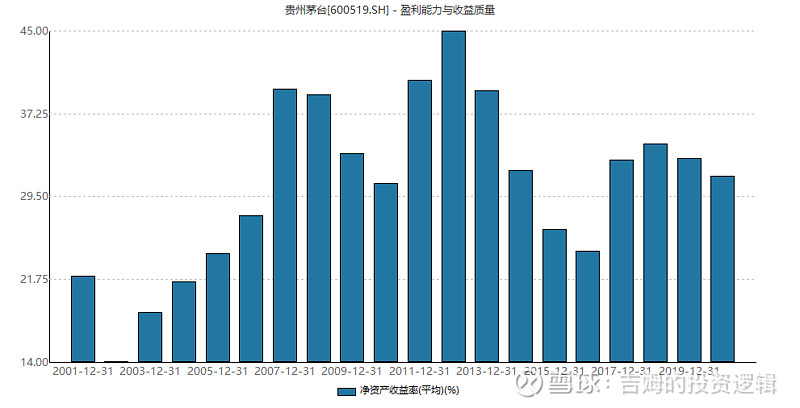

比如2014年-2018年可以买进贵州茅台和五粮液,禁止三公消费和酒鬼酒塑化剂事件导致白酒龙头公司的PE和PB持续下降,给了大家很好的投资机会。

或许有人会说好公司就是应该享受高PE、PB的,但是看到上面两张图是不是感觉过去的认知存在误区?我们再看看贵州茅台的ROE,非常有趣的事情发生了,贵州茅台连续四年ROE大幅下滑,貌似验证了白酒行业衰落的逻辑了,毕竟连白酒龙头的利润增速也是实实在在出现了下滑。

我们可以看到贵州茅台ROE的再次反转出现在了2017年,也就是说对平时不太关注白酒行业的投资者来说,在2017年买进贵州茅台是更合理的,或许看到业绩已经反转后再买进,安全边际变小了,但是事实是500元买进贵州茅台,持有3年时间利润还是非常丰厚的。

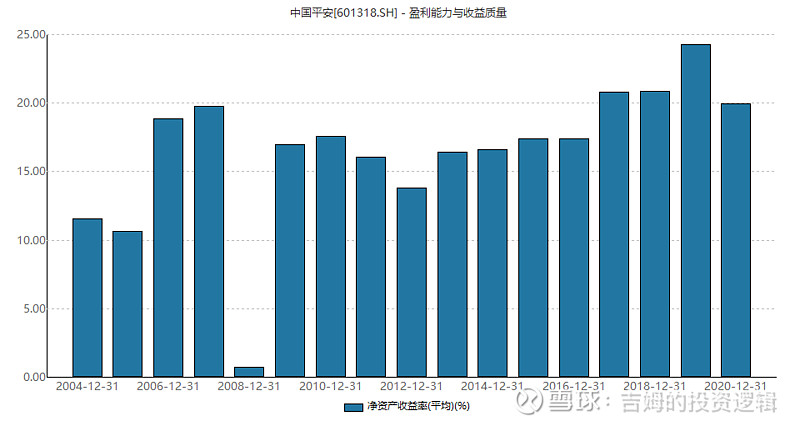

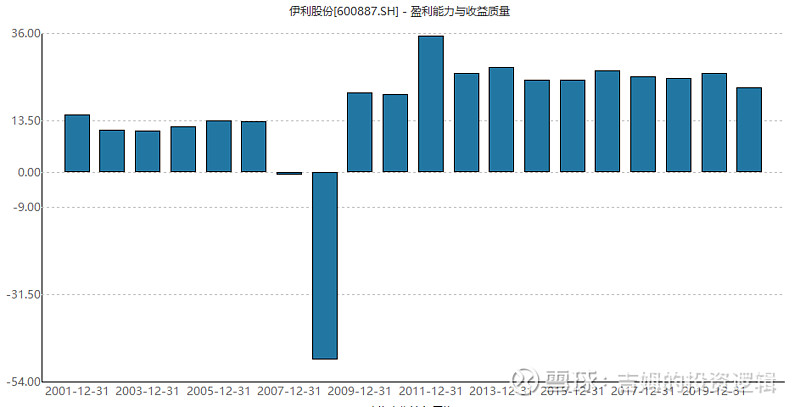

还有些公司,某一年可能遭遇重大亏损,但是从长期来看他们能够保持比较高的ROE,那么这些公司发生危机后会给投资者提供不错的买入机会。比如2008年利润大幅下滑的中国平安和亏损的伊利股份。

从他们的ROE表现来看,除了2008年表现特别糟糕外,其他年份都非常稳定,那么在它们利润恢复正常后,等待PE、PB下降到低位后可以考虑重仓买入,这个时间发生在2013年。当然2008年底买进收益更加丰厚,但在没有看到利润恢复前买入并持有对于业余投资者来说过于困难。

以上三个例子我都用了大家耳熟能详的龙头股,也是为了便于理解,这三个例子表明投资能否取得巨额回报,关键要看市场犯的错误有多大。2020年受新冠疫情影响,这样的机会又出现了,部分公司利润暂时大幅下滑,但我们知道疫情早晚会结束,真正的好公司一定会走出危机,利润实现大幅增长。可是这一次市场没有再犯2008年时的错误,去年有些白马股利润大幅下滑的时候股价却持续上涨,所以这样的行情显然是非常难把握的。

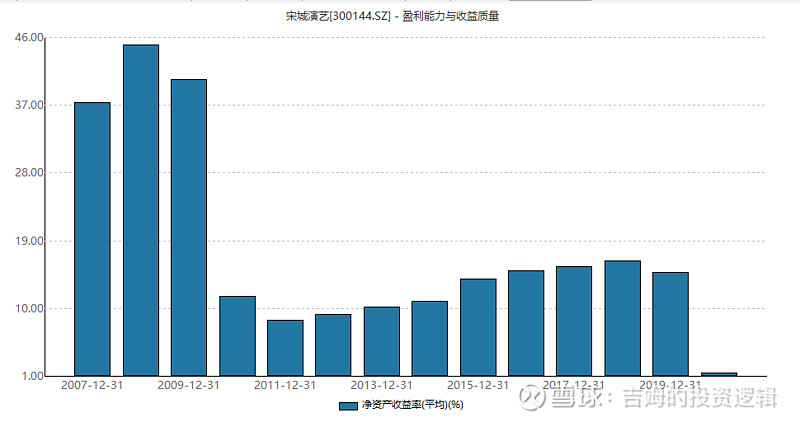

目前宋城演艺、上海机场、中国国航等股票市场上看好的人不在少数,毕竟去年它们的业绩不佳是短暂的,因此它们的股价下跌幅度非常有限,没有给大家提供特别好的买入机会。

下面是宋城演艺的ROE和PB图,在ROE大幅下降的时候,PB反而上升至数年高位,因此我不认为目前是投资宋城演艺的好时机。过去中国平安2009年已经走出危机,但是股价真正大幅上涨是在2014年,中国平安股价冲高回落后花了5年时间用来消化高估值了,这样的情况或许还将再次发生。

如果写到这里,文章就结尾了,大家可能会感觉毫无收获,因为做投资的话大家总是希望能够找到下一个有望迎来大行情的股票。

我就给大家抛砖引玉,简单谈谈我比较看好的股票吧,不足之处请大家批评指正。站在目前时点,绝大多数白马股已经不在我的考虑范围内了,因为他们的PE、PB过高,可能未来几年会消化过高的估值。我的选股范围主要集中在过去有着优良业绩,但是最近PE、PB跌至低位的优质股票上。

目前我最看好的是港股中信建投证券以及A股中国平安,以下是中信建投的ROE和PB图,我们可以看到中信建投的ROE是券商板块中最高的,2015年牛市大部分券商股的ROE可以达到20%,中信建投ROE更是达到了37%,目前中信建投证券PB下降到了1以下。券商股比较详细的投资逻辑大家可以看我之前的写的文章,这里不再赘述。

以下是中国平安的PB图,目前中国平安的PB也下降到数年低位了,不过ROE还有望保持在20%左右,韧性非常强。受疫情影响保险销售人员接触客户的难度显然是下降的,大型销售活动的数量也减少了,使得中国平安保费出现暂时下降。而且去年中国平安投资的汇丰控股、中国金茂以及华夏幸福股价都大幅下跌,投资业绩也不佳。

如果只投资这两只股票还是存在一定风险的,那就是如果股市一直表现不佳呢,我也考虑过这一问题,毕竟过去我们券商都是靠天吃饭。我的逻辑是未来靠投行等业务发展的券商可能因为注册制改革受益,未来IPO大项目或许会越来越少,而中信建投手里的IPO项目大多是中小型或者偏科技型的,未来它是受益于国家经济转型的。而中国平安的投资业务也会受益于全球经济走出疫情阴霾,相信经历这次疫情后大家更能明白保险的重要性。

从大类资产配置角度看,我最担心的就是房地产市场继续向好,这会导致进入股市的资金不及预期,那么业余投资者在缺乏投资工具的情况下,我建议可以适量投资龙头房地产股。

以万科为例,我们可以看到万科过去ROE还是非常稳健的,只有2002年以及2008年利润大幅下滑,目前万科的PE处于低位区域,部分反映了房地产三条红线政策以及各地限购限价政策带来的悲观预期。如果未来几年房价不大跌,我相信龙头房地产企业凭借品牌优势,拿地成本优势,融资成本优势,人才优势等等依然可以保持较高ROE水平,如果房价出现连续下跌,那么这时资本市场大概率会表现非常出色。股房跷跷板效应过去数次发生,因此买入龙头房地产股可以达到一定的对冲效果。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59