千禾味业2020年报分析

发布时间:2021-4-16 09:42阅读:327

问一问

问一问去年看年报的时候,我对未来三年千禾的预测是:营收18.0/23.0/29.0亿,净利润2.7/3.5/4.3亿。

一年过去了,千禾在2020年营收为17亿,略低于预期,净利润2亿,略高于预期(计提镇江金山寺商誉0.9亿),总体还算满意。

今天先简单整理一些数据,周末有时间的时候再详细聊一聊千禾。

一、基本情况

对比最近几年的数据:

最近五年,千禾味业营收基本保持20%以上增长(2018年增长12%),扣非净利润也保持20%左右增长(2020年增长10%是由于0.9亿的商誉计提,实际增长为59%),这样的增速足以傲视所有调味品上市企业。

股价方面,2016年上市当年增长390%,2017年跌20%,2018年跌14%,2019年涨95%,2020年涨147%,2021年至今跌4%。千禾的价值从2019年才得到认可,一方面得益于消费板块的抱团效应,另一方面得益于千禾在业绩方面的优异表现。

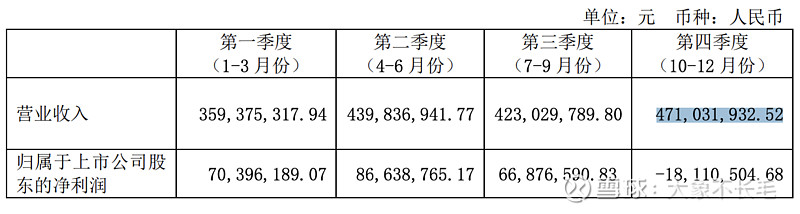

二、四季度经营数据的一个疑问

四季度,焦糖色的经营数据没有披露,应该是随着焦糖色营收占比的下降,已经低于10%的门槛,间接印证了四季度焦糖色的销售收入低于0.43亿,我就取个0.4亿吧。

从全年来看,10.5亿元的酱油销售收入同比增长26%,2.9亿元的食醋销售收入同比增长33%。分季度看,四季度的销售收入没有显著增长,食醋部分甚至出现一定同比下降,但全年各季度数据没有明显波动。同比增速不高是由于2019年四季度基数较大导致的:

不过,根据年报数据,四季度营业收入为4.7亿,明显高于前三季度,与二季度的4.4亿相比,有3000万的营业收入增量来自其它业务,却没有体现在酱油和食醋上面,也不太可能是已经被剔除出经营数据披露的焦糖色,只能假定是料酒等其它调味品的高速增长了。

如果有朋友清楚四季度的数据,欢迎不吝赐教。

三、产能现状

公司投资总额为 5.39 亿元年产 25 万吨酿造酱油、食醋生产线扩建项目于 2021 年 1 月全面竣工。截止本报告期末,该项目累计投入 51,626.78 万元。

对金山寺的资产进行更新改造,提升产能至 5.3 万吨/年(之前为2万吨/年)。

上面两个项目新增酱油产能10万吨,食醋产能8万吨。加上现有产能,假定明年达到满产状态,即2022年底,将拥有酱油产能32万吨,食醋产能15万吨。

另一个项目是投资总额为 12.60 亿元年产 60 万吨调味品智能制造项目,建设周期为 2020 年 1 月-2024 年 12 月,共计 5 年,分两期建设,其中第一期将完成年产 20 万吨酱油、10 万吨料酒生产线建设,第二期将完成年产 30 万吨酱油生产线建设。截止本报告期末,该项目累计投入 4,406.40 万元。据此推测,第一期预计 2023 年建设完成,2024-2025年形成有效产能。

在没有新建产能规划的情况下,五年后,目前可见的设计产能将达到酱油82万吨、食醋15万吨、料酒10万吨,焦糖色7万吨维持不变。

来看一下2020年的产销情况:

基于上面的产能对比和2020年的实际产销情况,很容易预测千禾未来几年的营收规模。

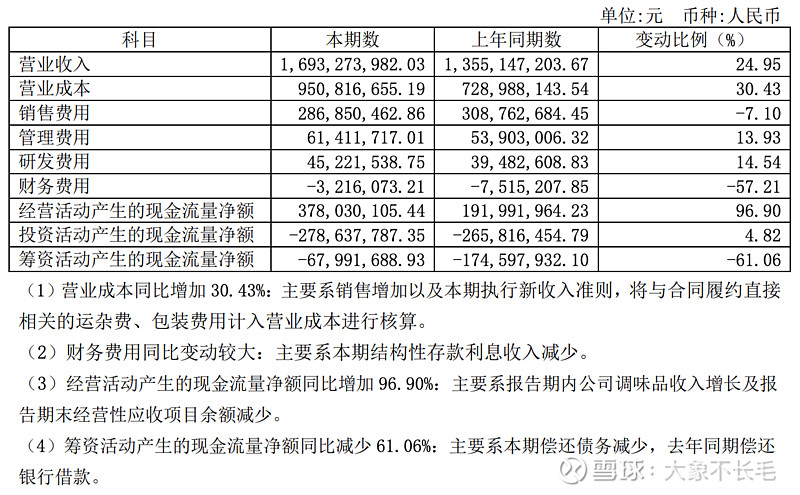

四、费用、现金流

销售费用负增长,对,是负增长。用一个字概括:秀翻天了。

五、分红

近几年分红比例保持30%,往年10送4,今年10送2,没毛病。

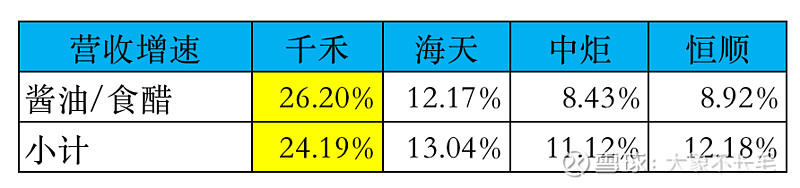

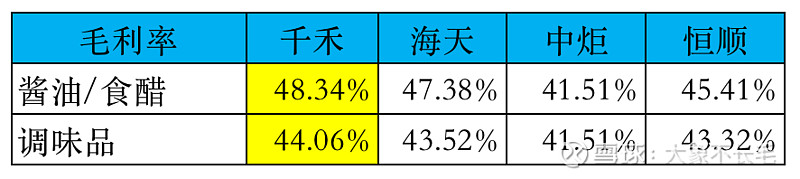

六、横向对比

看图说话:

清晰直观、一目了然,对吧。

七、小结

直接出未来三年的预测吧:营收21.0/26.5/33.0亿,净利润3.1/4.0/5.0亿。相比去年的数据略微调降了一些,就当这是悲观预期,之前的乐观预期保持不变吧。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

海天味业上龙虎榜了,后市会如何?海天味业是做什么的?海天味业是什么概念?

之前买的海天味业上龙虎榜了,需要重点留意哪些方面?海天味业最新股票消息?

海天味业上龙虎榜了,后市会如何?海天味业是做什么的?海天味业是什么概念?

之前买的海天味业上龙虎榜了,需要重点留意哪些方面?海天味业最新股票消息?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52