10倍PE非周期 , 只好持有了

发布时间:2021-4-15 13:36阅读:182

问一问

问一问我多次说过行情于上半年结束一季度撤出大部分资金我于3月初确实撤出了部分资金

现在手上的持股相对于2021年业绩都是PE10而且中报年报业绩会越来越好明年可能就是PE6左右我不可能清仓了

从A股历史来看除了银行钢铁等传统蓝筹行业2021年一季度的化工航运行业没有其他行业PE到6以下所以持有到明年基本不会亏钱赚多少就交给市场拼运气

我的出发点永远都是不亏靠安全边际大赚靠市场和运气不是我的水平

估值提升的钱企业成长的钱我都愿意赚我觉得没有区别空仓拿在手上贬值是肯定的

市场愿意给PE10-100我也不认为市场是错的我觉得都是特定条件下的正常波动

凯撒文化一季报1.5亿今年5-10亿

杉杉股份一季报2.6亿今年10-20亿

南玻A一季报5-6亿今年20亿

宏昌电子预计一季报1-2.5亿今年5-10亿

所对应的行业周期性并不强分别是网络游戏锂电+面板玻璃覆铜板等

而且公司后续基本都有新产能释放南玻A杉杉股份都有控制费用与减值损失的计划极大地提高利润率与预期

覆铜板建滔集团建滔覆铜板一季报业绩超预期

金安国纪预计第一季度净利润为2.32亿-2.79亿元同比增长580% -720%公司主要产品覆铜板的销售价格和销售数量较上年同期大幅度上升产品的毛利率同比上升较多

宏昌电子业绩预告今天最后一天按理是要公告的虽然非强制

覆铜板涨价有几个月了港股 网页链接{ $建滔积层板(01888)$ } 一年内 股价涨了500%建滔集团昨晚公告2021年一季度盈利超过2020年上半年的200%去年上半年盈利是9.68亿元

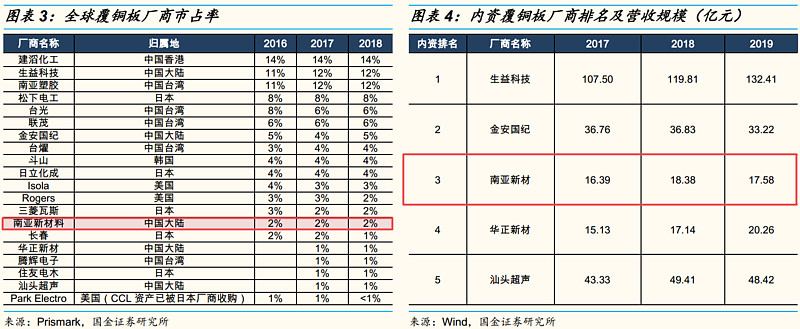

内资企业覆铜板龙头是生益科技后面是金安国纪南亚新材华正新材超声电子等南亚新材募投产能预计今年部分投产届时营收和金安国纪就相差无几了

中金0301的报告当前CCL行业步入新一轮景气涨价周期除了原材料涨价因素外我们看到伴随着疫情后的经济复苏下游需求也十分强劲厂商层面各覆铜板及PCB厂商四季度订单饱满交货周期拉长部分PCB厂商2021年开出新高端产品产能预计下游景气有望持续同时我们观察到部分覆铜板厂商2020年三四季度毛利率下行主要因为上游原材料涨价和自身产品提价有时间差造成了收入成本的错配预计21年随着CCL产品调价的完成利润率有望恢复之前水平。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是非周期性行业?

什么是非周期性行业?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52