28岁魔都金融女突然患癌,花几万块买的保险只能赔1w。。。

发布时间:2021-4-15 11:55阅读:1004

问一问

问一问1、猝不及防的癌症

这两天在陆家嘴有个事挺火的!

事情的主人公是一个九零后的姑娘,今年28岁,就职于上海某金融机构。

九月中旬,公司组织体检,跟医生瞎聊时,医生触及她的甲状腺结节,告诉她淋巴结肿大,建议她去检查下淋巴结节!

看她不以为然的样子,医生很认真地跟她说,“我有个朋友就是你这样的淋巴结肿大,然后查出来是发展比较慢的淋巴瘤亚型”,于是硬给她安排了相应的检查。

后来她抽空做了增强CT、淋巴结活检,一直也觉得不会有啥事,毕竟概率百都不到。

10月17日傍晚,收到医生发给她的病理结果:“滤泡型淋巴瘤2级”!

恶性肿瘤、癌症。。。 这些从来没想过的事情竟然会发生在自己身上,一时间彻底懵逼。。。

原本是和同事聚餐,没去,大众点评上点了个火锅,进火锅店的时候还被门夹了!心情失落到了极点。。。

吃完回家,定了定神,脑子里列出来一大堆要解决的事:和老公谈离婚、告诉父母、回老家。

看到这里,越越隔着屏幕都能感觉到她的失落,难过!

确实是个坚强的姑娘,自称很硬核,硬是坚持着把自己这几天的心路历程写了出来。。。

2、杯水车薪的重疾保额

生活中其实这样的事情有很多,越越之所以把这个事情分享给大家,最主要的是她在自己的文章中提到了保险。

小姑娘是一个做事很有条理性的人,在回老家的时候,想起之前买过保险,所以就列了个表格,开始整理所有保单信息。

表格包括保险公司、联系方式、投保时间、保障范围、理赔方式、资料清单准备等。。。

看到这里,越越的心里稍稍还有了那么一点点安慰,毕竟有份保险,在身体上受疼痛的时候,起码在经济上不会再受二次打击!

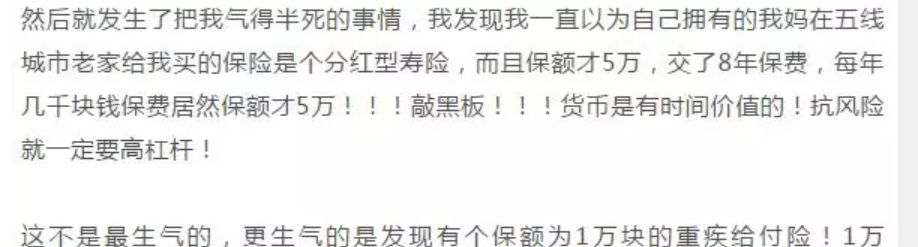

但是再往下看,又让人很无奈,保险是有,一年还交不少钱,然并卵。。。

看到这里,大家的想法几乎都是:1万块钱的重疾险有什么用?够看病吗?

理财险一年好几千,交了8年,加起来好几万了,一分钱不赔,还得接着交保费,重疾险的保额只有1万块!

这简直就是对保险最大的嘲讽,说好的抵御风险呢?当风险来临的时候1万块能抵御什么风险?

这个问题确实让人很心痛,但出现这样的事又好像不是保险本身的错,越越想了想,问题应该就是以下两个方面吧:

一是当初给她做保险的人不是很专业,有理财,重疾险却只有1w。越越估计,医疗险,意外险这些应该都没有。

二是保险方案不是一成不变的,随着时间的变化,保障方案要不断的调整,要与当时的医疗费用水平和经济水平相匹配!

3、保险,适合自己就好!

要说营销员不专业,这个太正常了,保险营销员不专业的多,专业的少。因为保险的从业门槛实在太低,而想要给客户做好保险保障规划又需要大量的专业知识,要专业就得学习。保险公司那有那么多的时间让你去学习,只要入司就有业绩考核。于是保险从业的低门槛和保险配置的高要求就形成了一对天然的矛盾!

这就是为什么有理财险,重疾险的保额只有1万的原因。按说应该是先保障后养老,再做其他的。保障没做足,其他就都没必要呀!

每年缴费不少,大几千呢!按说做一个全面的保障方案不难,没遇到专业的营销员,可惜了。。。

比如说,现在40多岁,家庭支柱,那就需要买定期寿险,那是对家人的责任。可是到了60岁以后,儿女都成家了,自己也退休了,自己那点退休金把自己照顾好,别给儿女添麻烦就好了,也就不需要寿险了。所以越越一般设计定期寿险的时候,保障也就设计到60岁,最多不要超过65。

再举个栗子,一个四五岁的小孩子,设计重疾险的时候,越越一般只设计到小孩能自力更生就可以了。

很多家长不理解,非要给孩子保终身。其实在越越看来,完全没必要!未来的世界是什么样子了,谁也不知道,说不定以后看病不要钱了呢?即使现在看着给孩子保了50万,还蛮多的,可是等到孩子30岁的时候,50万还多吗?

最主要的是,给小孩保终身,50万的保额,一年保费需要三四千,如果只保到30岁,保费五六百,省的这点钱给孩子做点别的保障,或者做好家里其他人的保障也好呀!

选择性价比高的重疾险就可以,现在市面上性价比最高的重疾险是 :达尔文5号焕新版-不含身故

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

只有几万块怎样理财?

30岁左右患癌的多吗?有什么保险可以买?

只有几万块怎样理财?

30岁左右患癌的多吗?有什么保险可以买?

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:53

2026-07-06 14:53

-

2026年第三季度国债发行安排出炉!四类国债一文讲清

2026-07-06 14:53

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:53