一文吃透造纸行业的前世今生!

发布时间:2021-4-15 10:10阅读:892

问一问

问一问说起造纸,可能大家觉得这个行业挺简单的,无非就是生产、制造、销售,万变不离其宗。

其实不然,整体产业链虽然清晰,但是因为生产出来的纸张品种和用途不一,产品属性就会天差地别,连带着下游的应用场景也各不相同。

此外,造纸行业也算是一个周期性比较强的行业。过去发展过程中,行业共经历“三起三落“。作为投资者,我们只有梳理清过去每次”起“与”落“的推动因素,才能更好地掌握行业发展的节奏,从而在日后投资造纸时做出正确的投资决策。

所以,今天我们带大家回顾造纸行业的发展历程,了解细分赛道的不同现状与格局,前世今生,“纸“有你知道!

1、前世:三起三落定龙头

一起:2007年末,需求驱动。2007年我国经济处于高速发展阶段,下游对于造纸产品的需求增长,叠加新增产能投放速度变缓,行业景气度上行,带来造纸行业的第一轮上涨。

一落:2008年,金融危机。2008年金融危机席卷全球,宏观经济高增长也因为这场“黑天鹅”被迫中断,造纸行业的高景气度也停滞不前。

二起:2009-2011年,四万亿强刺激。经济危机就像是一场百年不遇的龙卷风,所达之处寸草不生,我国政府果断投入四万亿刺激经济恢复,受此提振,各行各业发展重新回到正轨,受下游需求增长的影响,造纸行业各环节产能扩建情绪高涨。

二落:2011-2015年供大于求,供需双困。2009年新增产能逐步释放,在2011年接近尾声,此时下游需求并未受到强烈刺激,因此基本保持平稳,但是大大小小的造纸厂随处可见,供给量严重超过需求量,各厂家只能被迫降价去库存,行业状态低迷,供需双困局面从2011年一直持续到2015年,纸厂叫苦连天,却没有更好的解决办法。

三起:2016-2017年,供给侧改革中小企业出清。国家在2016年正式颁布供给侧改革的相关文件,叠加愈发严格的环保政策和连年的行业低迷,中小企业率先扛不住亏损开始陆续退出造纸行业,行业竞争格局得以优化,龙头盈利中枢上移并趁此机会进一步扩大市场占有率,积极扩产。

三落:2018年,红利释放叠加恶性竞争。随着上一轮供给侧改革的红利消失,纸企的盈利能力逐步回落,毕竟需求很稳定,新增的产能又成为了库存,纸价再次低迷。不仅如此,同期几家龙头陷入恶性价格战竞争,严重破坏了之前的协同效应,景气度进一步下降。

回顾造纸行业历史,每一次景气度的上升与下降,都与行业中的供需关系密不可分。2020年的新冠疫情也再度打破行业的供需关系,造成纸价提升,景气度再度抬头。历经三起三落,造纸行业中的主要玩家也随着行业的起伏为自身的经营筑建了深厚的护城河,无论是从行业集中度还是从龙头效应来说,造纸行业的发展愈发成熟稳定,可以说,三起三落定龙头!

2、今生:细分赛道遍地开花

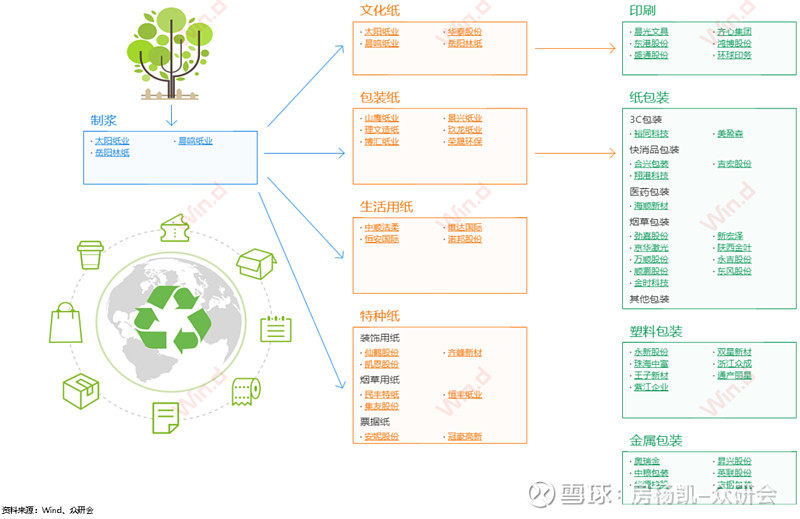

造纸行业发展稳定成熟。纵观过去十年,国内造纸产销量增长保持同步速度,2010-2019年造纸产量年化复合增长率为1.7%,同期纸产品消费量年化复合增长率也为1.7%,行业处于稳定发展阶段。由于制作工艺较长,造纸涉及到的产业链比较广,简单来说,上游是原料领域,也就是各类纸浆生产制造厂家;中游是各类纸品生产厂商;根据纸品种类的不同,下游应用涉及医药、书籍、化妆品、食品饮料、电商等众多领域。

四大纸品用途各不相同。按照下游用途,纸品可以大致分为包装纸、文化纸、生活用纸和特种纸。

包装纸主要用于纸包装行业,细分品种包括白卡纸、箱板纸、瓦楞纸、新闻纸和灰底白板纸。

文化纸主要用于印刷行业,像我们常见的书籍、本子都属于文化纸,简单来说文化纸包括非涂布文化纸和铜版纸。

生活用纸就是我们生活中使用的抽纸、厨房用纸,带有消费属性。

特种纸一般会应用于特定细分场景,比如烟草纸、复写纸等。

需要注意的是,除了上述的四大分类,业内人士通常会根据原材料的不同,将纸品分为浆纸系与废纸系。

浆纸系包括非涂布文化纸、铜版纸、白卡纸、生活用纸和特种纸等,其原料主要是以化学阔叶/针叶浆为主。

废纸系则是使用废纸浆作为原料,包装纸中的大部分纸品都属于废纸系。

包装纸:三大龙头共创良性经营环境。目前国内白卡纸细分行业的集中度非常高,随着世界白卡纸龙头APP成功收购国内白卡纸龙头博汇纸业,行业的竞争格局进一步优化。而随着国外废纸进口被限制,箱板瓦楞纸制造成本进一步上升,行业壁垒进一步提高,加快了中小企业的出清进程。截止目前,箱板瓦楞纸细分行业前三大龙头玖龙纸业、理文造纸和山鹰国际的市占率分别为23%/13%/10%,三大龙头协同性增强,共同创造良性行业经营环境。

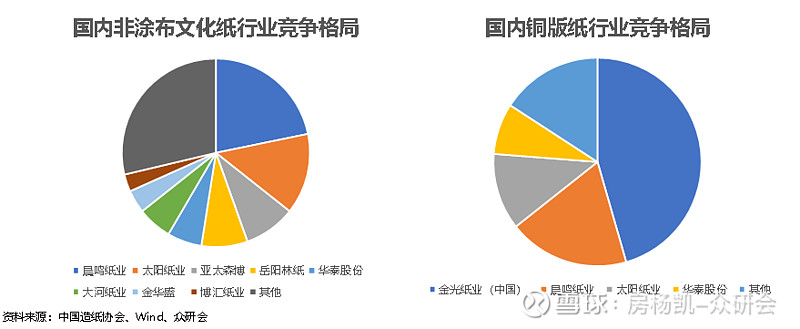

文化纸:造纸双雄傲视行业。上文提到文化纸主要包括非涂布文化纸和铜版纸两大类型,国内铜版纸细分赛道从2015年以来格局一直非常稳定,CR4占比达到80%,其中金光纸业占据了46%的份额,晨鸣纸业与太阳纸业分别占了19%和12%的份额。而非涂布文化纸的行业集中度还有一定增长的空间,目前玩家众多,比较分散,2019年行业CR4占比达到53%,晨鸣和太阳两家龙头分别以22%和14%的市场份额傲视群雄。

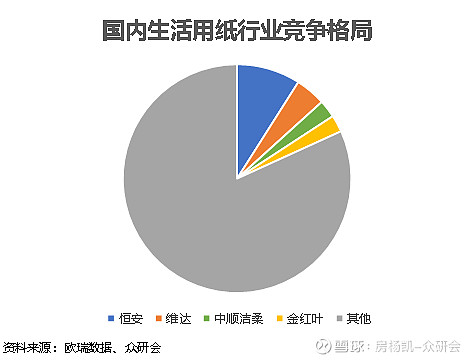

生活用纸:叠加消费属性助力龙头齐飞。2016年我国人均生活用纸消费量仅为5.7kg,而同期美国的人均生活用纸消费量已经达到了24.9kg,较大的消费量差距也是国内生活用纸行业有了较大的增长空间想象力。现阶段国内生活用纸制造商众多,行业竞争激烈,导致集中度比较低,CR4占比仅达到30%,竞争格局并未最终定型。随着环保加压以及渠道和品牌问题的不断增多,中小企业的经营会愈发困难,市场会进一步向龙头靠近。截止2019年,恒安、维达、中顺洁柔和金红叶分别以9%、4.3%、2.5%和2.4%的市场份额分列行业前四。

特种纸:细分龙头各有特色。根据应用场景不同,特种纸可以大致分为装饰用纸、烟草用纸和票据纸,细分龙头各有自身的特色与优势。装饰用纸方面,龙头为仙鹤股份、齐峰新材和凯恩股份;烟草用纸领域的龙头主要包括民丰特纸、恒丰纸业和集友股份;票据纸可以主要看安妮股份和冠豪高新两家公司。

产品属性决定投资逻辑。上述四大类造纸产品,根据各自属性不同,在做研究时需要追踪关注的指标各不相同,投资逻辑也具有明显的差异。

以文化纸和箱板瓦楞纸为代表的大宗纸品,属于典型的强周期产品,在周期往复起落的过程中,谁能获得极致的成本优势,谁往往能掌握胜利。

生活用纸因为具有强烈的消费属性,往往其品牌的建立与销售过程中的渠道建设更具看点。

特种纸因为其应用场景的特殊性,往往需要判断细分赛道是否具有成长空间,否则特种纸的销售增长会受到较大的阻力。

虽说造纸没有医药、消费行业那么亮眼,但是作为爆发性强的周期行业,也非常具有研究意义和价值,这个赛道也为普通投资者孕育出了一个又一个“纸中茅台”,像太阳纸业、晨鸣纸业、中顺洁柔都是耳熟能详的大白马,不过在目前市场天天“杀”白马的恐慌环境下,细分纸品赛道的龙头或将成为逆势黑马,凭借行业景气与自身发展,成为明日之星!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

1分钟告诉你股指期货的前世今生

1分钟告诉你股指期货的前世今生

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08