疫苗板块的几家公司,很有看点

发布时间:2021-4-14 08:38阅读:355

问一问

问一问愿景:与您一起慢慢变富

战略:买入优秀的企业,做时间的朋友

目标:每年深度理解十个优秀企业,抓住一两个大机会

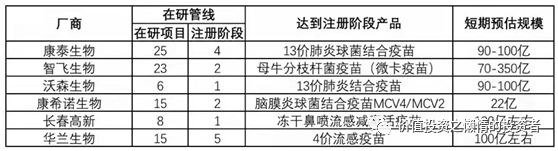

国内比较优质的疫苗企业主要有智飞生物、康泰生物、万泰生物、华兰生物、沃森生物、长春高新(百克)、康熙诺等。

这些公司我大致都有过对比阅读,其中华兰生物、智飞生物和沃森生物有单独过写过分析文章。

这张图片是一个网友发给我的,总结的比较全面了,可以作为参考。表格里缺少万泰生物,不要紧,等我有时间了把万泰生物单独写出来。

华兰生物、康泰生物和智飞生物还持有着,沃森生物一直在等上车的机会。

华兰生物的主营业务是血液制品和疫苗产品,还有在研的单抗。感兴趣的可以回看基础分析的文章。

好赛道,好公司,明牌的牛股,坚定持有

血液制品的市场格局比较好,国家政策限制供给,而市场需求是不断增加的。

血液制品是公司的传统产品,公司利用血液制品业务产生的现金流逐渐培养出了公司的疫苗业务,市场比较看好的是公司的四价流感疫苗。

2020年,公司共实现流感疫苗批签发2315.3万剂,占全国流感疫苗批签发量的40.16%,其中四价流感病毒裂解疫苗批签2062.4万剂,占全国四价流感病毒裂解疫苗批签发量的61.41%,流感疫苗的生产量和销售量继续保持行业首位。

昨天,金迪克获批科创板上市,公司手里有四价流感疫苗,金迪克会从华兰生物手里挖走一些市场份额,但不会对华兰生物的整体销售产生太大的影响。

从数据看,即使华兰生物满负荷生产,依旧无法满足市场对四价流感疫苗的需求,金迪克融资后,扩大疫苗产能,也不会有太大影响。

从机构的预测看,四价流感疫苗是一个100亿元的大单品,而且市场空间是逐渐提升的。

与美国流感疫苗接种率达到超过45%相比,而我国的流感疫苗接种率不到 3%,提升空间巨大。

华兰生物的主要看点就在这里。

去年8月份以来,公司股价已经腰斩,具备较大的安全性。

在温和市况下,50倍市盈率可以接受。

当然,我不是推荐大家去买。

各位还是要结合自己对公司的理解去做交易,任何一笔投资,如果不在自己能力圈内,大概率是要赔钱的。或者即便实现了盈利,持股过程中也是惴惴不安的。

我习惯于分两步走,第一步搞清楚公司好不好,未来几年净利润是否能够大幅提高;第二步问自己公司价格是否合适。

先提前做好功课,好价格来了才能够从容的上车。如果价格不合适,就等嘛。

智飞生物是国内市值和营收最大的疫苗企业。感兴趣的可以回看基础分析。

智飞生物,大牛股还在路上

主要看点在于:

1、独家代理的默沙东的四价和九价HPV产品,供不应求;

2021年Q1,HPV疫苗批签发总量为435万支(+182%)。其中双价HPV疫苗批签发量149万支,万泰生物批签发量85万支,葛兰素史克批签发量64万支;默沙东四价HPV疫苗批签发166万支(+47%);默沙东九价HPV疫苗批签发121万支(+191%)。

2、母牛分枝杆菌疫苗是首个潜伏感染者预防性疫苗,即将上市,这是全球独一无二的存在,必然是一个大单品。机构预测市场规模有望达40亿元。智飞生物拥有本行业最强大的销售团队,公司的销售能力很强,很快便可以打开销路,但能实现多少销售尚未可知;

3、公司全资子公司智飞龙科马与中国科学院微生物研究所合作研发的重组新冠病毒疫苗通过工程化细胞株进行工业化生产。智飞生物的疫苗已经在江苏、重庆等地落地,疫苗由国家集采,无销售费用,对业绩贡献较大。

4、23价肺炎疫苗、二倍体狂犬疫苗、四价流感疫苗、冻干三联苗等多个疫苗有望陆续报产。

智飞生物的股价相比华兰生物来说,非常坚挺,主要原因在于公司销售增长强劲,陆续有新产品报产,未来营收和净利润增长的确定的。

但目前市况非常弱,流动性受限制,高位股价有可能会回踩。

沃森生物的看点在于13价肺炎疫苗和二价HPV疫苗。

1、13价肺炎球菌疫苗是全球最畅销、销售额最大的疫苗品种,2018 年全球销售额达58亿美元。

在沃森生物的13价肺炎疫苗上市销售之前,国内市场一直是辉瑞一家独大。在国内13价肺炎疫苗也是100亿元的大单品。

随着13价肺炎疫苗的获批上市放量以及后续二价HPV 疫苗逐渐上市,公司销售和净利润将进入高速释放阶段。

沃森生物的13价肺炎疫苗是2020年获批,随后,我们看到了公司的销售收入增幅162%,净利润增幅606%。

2021年第一季度,13价肺炎结合疫苗批签发量494万支(+271%),3月批签发132万支(+55%)。其中辉瑞批签发为329万支,占比达67%。替代空间还很大。

康泰生物的13价肺炎疫苗有望在今年获批,将会从沃森生物嘴边分得一杯羹。

感兴趣的朋友可以回看沃森生物的基础分析。

沃森生物,大牛股在路上

沃森生物的管理层因为贱卖HPV公司的股权受到质疑。我前些天发布沃森生物的文章后,在留言区有质疑的,也有开骂的。

我希望大家能保持一颗平常心。我看好的公司才会拿过来写写,否则我就直接排除了。

如果不看好我的分析,可以直接取消关注,没必要留言开骂。一般开骂的,我要么当做没看到,要么直接给你加到黑名单里了。

我会依据我的判断和认知来聊公司。如果有问题,那可能是认知不到位的结果,还请大家知晓。

在我的认知里,财务走势决定股价走势。公司的13价肺炎疫苗是全球大单品,对业绩的贡献不用多说。

公司的二价HPV疫苗即将获批上市,但是不能过高预期。国内的二价HPV主要是GSK和万泰生物在售,万泰生物的二价HPV上市后,形成了对GSK 的替代。

即便如此,二价HPV的市场空间并不大。主要的市场空间在四价和九价疫苗。

沃森生物的二价疫苗和九价HPV疫苗已经落后于万泰生物,因此,不能过高预期。

而今日沃森生物股价连续大涨,主要原因在于公司的新冠疫苗已经在路上。

近日,苏州艾博生物科技有限公司创始人英博博士透露,艾博生物联合军事科学院军事医学研究院、云南沃森生物共同研制的新型冠状病毒mRNA疫苗(ARCoV)已进入II期临床尾声,一切进展顺利。

据介绍,艾博生物将在5月与泰格医药紧密合作开展海外III期临床试验。从2021年第三季度开始全年有1.2亿支产能,对外出口多人份产能可达到数亿剂,实现中国mRNA疫苗“零”的突破。

沃森生物之所以愿意将泽润的股权贱卖给泰格医药,原因就在于公司的HPV疫苗落后很多,预计九价HPV疫苗要到2027年以后才能上市。在上市之前,公司还要投入大量的现金研发。另外,泰格医药是国内唯一玩过九价HPV 的CRO 。这么分析,沃森生物贱卖这块股权是没毛病的。

沃森生物的新冠疫苗问世后,不仅在国内有销路,在国外也可以打开销路。这块将贡献增量,并能带动公司二价HPV的出口销售。

42元或者650亿元的价格我都能接受。

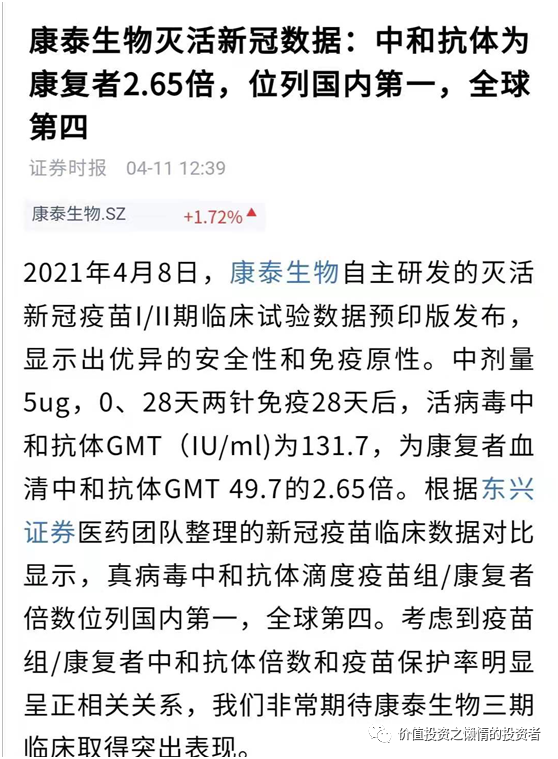

康泰生物的看点在于:

1、冻干人用狂犬病疫苗(人二倍体细胞)车间已完成建设并已有试生产,具备申报上市注册的前提条件。

2、公司的13价肺炎疫苗获得药品注册批件后就可以进入组织生产阶段。

3、公司于阿斯利康合作的新冠疫苗凉凉了,但是自研的疫苗已经在路上了。原来还有后手。

康泰生物2月份以来的挖坑,主要原因就是与阿斯利康合作的新冠疫苗凉凉了,现在自研的新冠疫苗来了,是不是要把坑填上了呢?希望如此。

康泰生物的股价从高位杀跌下来,也腰斩了。温和市况下,900亿元以内很美味了。

以上是我对这几家公司的粗略的看法,不作为推荐。大家根据自己的理解做投资,买者自负。

投资成功的道路只有两条,一是成为巴菲特那样的人,二是找到像巴菲特那样的人。

我相信,我们这辈子都无法成为巴菲特。但可以努力在思想上和行动上向巴菲特靠拢。

来源:价值投资之懒惰的投资者

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

中国正规的期货公司有几家,都是哪几家公司?

中国正规的期货公司有几家,都是哪几家公司?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08