国内ETF的花蕾

发布时间:2021-3-30 11:42阅读:321

问一问

问一问成文的过程中深刻感受到作为一个重度拖延症团队的痛苦,一次尽调就拖沓十几天,以后要改正。熟悉我们的朋友应该知道基金在我们眼里是一个一个单项策略的工具,而工具化的极致又是ETF,今天围绕ETF希望可以粗浅讨论一些复杂现象的思考和困惑。

ETF中文全称交易型开放式指数型基金,通过复制标的指数来构建跟踪指数变化的组合证券,使得投资者通过买卖一种产品就能实现一篮子证券的交易。我们可以从“交易+指数基金”两个方面来理解ETF的内容:

交易:ETF是可以在证券交易所进行像股票一样自由买卖。

指数基金:ETF是追踪特定证券指数的指数型基金。根据其追踪的标的不同,可以大致分为5类:

1、属于场内货币基金的货币ETF。

2、跟踪信用债、利率债指数的债券ETF。

3、跟踪大宗商品的商品ETF。

4、跟踪境外指数的跨境ETF(QDII基金的一种)。

5、以宽基指数为重点,行业、主题、策略为创新的权益类ETF。

目前我们关注的重点是权益ETF,因为长期来看权益ETF是收益率最高的,权益类ETF中大家接触最多的就是就是宽基和行业指数,就以这两个品种进行展开。

一,宽基指数

国内最有代表性的宽基指数是沪深300。编制的路径有市场不足的天然原因,很难说这个指数全面地代表了国情,但是依然是目前最有优质代表性的宽基指数。沪深300的涨幅并不低:

沪深300指数从2005年编制至今,涨幅为400%,跑赢了同期的道琼斯指数和标普500,跟全球最强指数纳斯达克比也难分高下。A股指数的涨幅并不弱,长期持有是能获取不错的收益。但是为什么大家对A股有着如此大的偏见,这是因为A股有着巨大的波动。纳斯达克从2005年至今,除了在2008年金融危机和2020年新冠疫情有着巨大的波动,其他的年份基本都稳步向上的,投资者不用考虑择时,不用担心突然暴涨然后腰斩,腰斩了也快速爬起来,慢牛坚挺无比。A股不同,如果你在2007年的高点买入,经过了14年你都还未解套,如果你在2015年高点买入,你才刚刚解套,在A股的高波动下,即使指数长期收益率很高,但是投资者很难获得这个高收益率。在A股的剧烈波动下,不少投资者也提出了对应的解决办法来平滑波动。

A股长期来看底部是稳步提升的,也就是说A股长期来看内在价值是稳步增加的,A股的暴涨暴跌来自于非理性的估值泡沫,所以我们在泡沫中卖出,低估时买回,虽然享受不到泡沫带来的收益,但是可以平滑波动。这就是大家常用的低估定投高估买入的均值回归定投策略,从原理来说似乎非常不错,但是在之前的文章中其实我们论述过了,这是一个相当低效的策略。

采用以下简单pe择时原则进行沪深300投资:

净值曲线不堪入目:

在此基础上还能做很多微调,比如再细分的估值档位划分,具体时刻的时间选择等等,但不会让这个策略变得和纳斯达克一样有效。有很多思路是加入行业指数的高低估判断投入,这个效果其实也并不理想。

二,行业指数

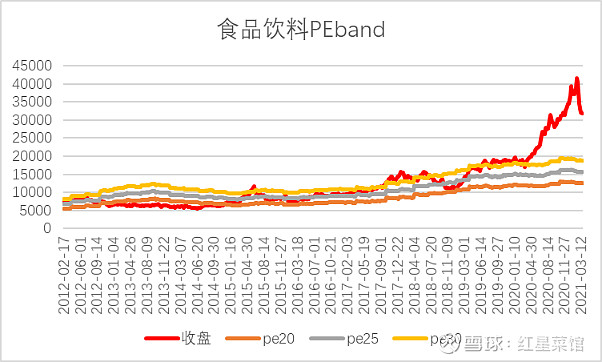

行业主要分为了周期性行业和非周期性行业,对于这两种行业分类我们分别选出了几个行业作为代表来回测,周期性行业我们选择了钢铁,航运和机械制造,非周期性行业我们选择银行,医药,零售和食品饮料。我们来看一下行业是否有一个较为稳定的估值区间,因为只有行业存在一个稳定的估值区间,我们才能通过估值来判断行业是否处于泡沫,才能通过估值来进行择时。

但是在非周期性行业上,除了银行其他的行业效果也不佳。我们之前上看到不少关于行业ETF择时的帖子,核心思想就是通过估值判断高估还是低估,然后进行加减仓。可惜的是我们数据回测发现,通过对非周期行业的估值进行择时,其实也是行不通的,不仅仅是周期行业的估值不会均值回归,非周期行业的估值也不会均值回归。

对于沪深300等宽基指数,我们可以预估它的估值区间,是因为沪深300反应的是中国这个经济体,中国作为一个经济体他的内在价值增长是比较好预估的,现在每年的GDP增速大概是6.5%,而行业的内在价值增长在长期中会变动,我们难以给它一个长期的估值。比如食品饮料,早年间被认为是一个没有太多技术壁垒的成熟行业,所以市场给它的估值为25左右,而近两年市场发现,在经济降速的情况下,只有它还可以保持一个较为稳定的增长,市场又把它定义为了成长行业,于是给它的估值为50甚至更高。对于行业,作为一个非专业的投资人,我们很难给它一个较为稳定的估值,通过估值来进行行业调仓是完全不靠谱的。当然,结合我们之前对风格的阐述,不靠谱的原因还有一个,是会错过风格的奖赏。

三,一个简单解决方案

我们在选择基金单项策略的时候会考虑低相关策略的组合,会比较有效的平滑账户的曲线。十五个完全低相关策略的组合就已经已经很接近0回撤了,只是现实中要找到这样的策略组合不可能,梦里啥都有。

不过我们也据此尝试对ETF的投资思路进行简化:低相关指数的组合。

找到低相关的指数后,我们该如何配置比例呢?如果是按照传统的等比例配置,会出现很大的问题,沪深300的波动率是国债的20倍,如果我们等比例配置沪深300和国债,相当于我们把所有的风险都集中在了沪深300上,我们的配置就变得毫无意义,所以在配置时我们要考虑到波动率的不同,对波动率高的品种适当降低仓位,对波动率低的品种适当增加仓位。

在所有品种零相关时我们可以直接依靠波动率得出配置比例,但是品种之间有一定的相关性,我们不能忽视它。尝试引入Ray Dalio的风险平价策略:他提倡配置风险,而不是配置资产。传统的资产配置方法控制的是绝对风险,也就是整个投资组合的波动性。而风险平价控制的是相对风险,让各资产类别的风险处于相对平衡的水平。由于组合的风险达到了平衡,所以理论上可以抵御各种风险事件,也就是所谓的“全天候”策略。

在风险平价的模型里所有资产对组合的风险的贡献是一样大的,也就是说,我们利用风险平价模型配置资产,可以使组合内的所有资产风险是一样大的,这样我们才能使风险均匀的分散,做到了分散化投资。

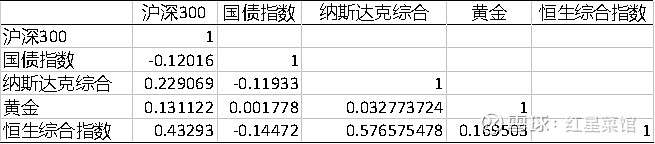

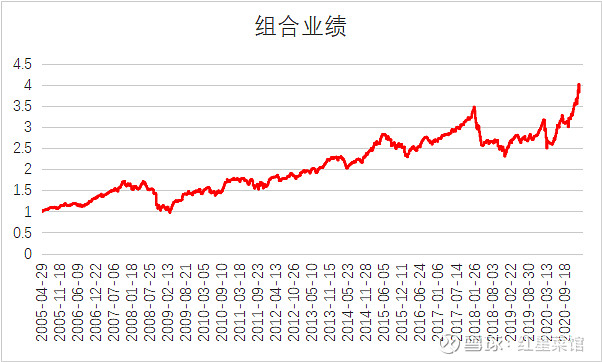

据此简化,我们构建了一个风险平价的组合来验证我们的想法。在A股上,我们选取了沪深300,代表中国的蓝筹股,港股我们选择了恒生指数,美股上我们选取了代表新兴产业的纳斯达克综合,股票的收益不稳定,所以我们选取了收益稳定的中国国债加入我们的组合,最后为了抵御综合性的全球金融危机危机,我们选取了黄金作为避险资产。传统的风险平价需要加杠杆,但是作为普通投资者,无法简单的加杠杆,所以对于组合的配置比例,我们做出一个配置比例贴合模型,但是不加杠杆的的组合。

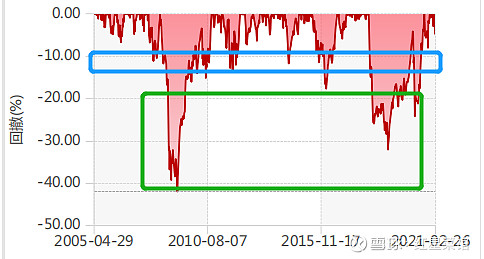

通过组合我们可以看到,除了2008年的全球金融危机和2018年的贸易战组合的净值有了较大的回撤,其他时候组合的净值是整体平稳向上的。最大回撤的中位数保持在10左右,绝大多数时间没有出现沪深300动辄就出现的20%回撤。也就是说通过风险平价,我们很简单的做出了净值表现优于所有A股宽基指数的组合。

四,文末问题及思考

ETF确实是一个伟大的发明,但是有很多直观的印象投资方法往往是无效的,典型的就是划分估值区间进行指数化投资。因为这客观上需要定义两个前提和假设:

1,指数的估值范围是恒定的;

2,均值回归的速度很快,时间可控,一定会发生。

比较可惜的是这两点在指数上都并非天然基石。可以回顾前文的简单PE择时沪深300收益曲线图,收益缺失的主要因素有很多,最典型的就是对泡沫收益的获取能力。如果通过定投来完成这样的策略,会不会更好下注成功呢?以前的文章做过描述不再赘述了,依然是低效的,因为这样的下注有同样的两个前提和假设。

而加入风险平价和低相关指数组合之后倒确实大大降低了波动和回撤,构成了一个比定投沪深300本身优质得多的投资组合。但是(我终于要点题了)在目前的工具环境之下,也许还不够出色,最简单的夏普也不符合我们的最优标准,关于我们的宽基什么时候全面牛逼有一些思考:

1,观察简单风险平价组合的构成和收益归因,非常依赖纳斯达克的收益贡献和稳定性传导。我们一直有一个想法,就是股票市场的流动性溢价是非常重要的,美国市场的流动性水平我们目前还无法达到,但是这个环节是有可能增补上的,前提是十年GDP超越的目标完成,货币地位赶上,资本市场更为国际化,光是这么一提就有些脑壳痛,任重道远;

2,市场的承托衍生品数量和规模都还不够。在类固收市场中,这两年有一种雪球结构产品规模膨胀得很快,本质上是一种卖出期权,目前券商用以对冲头寸释放资本金。简单地说,假设我目前手上持有一揽子股票,通过卖很多这类衍生品,我就不会亏了,下跌了我不用卖,还能加仓。单向市场的波动难以控制,我们的做空机制极不完善,做一个锁价定增的套利都需要和上市公司大小股东挨个贴脸请求借券,而信托市场中开始大规模使用承托市场的衍生品进行部分类固收替代让我们看到了一些转机和曙光。我们要达到美股的稳定性,就需要远超股票市场规模的衍生品市场以及便利的做空机制。这是十倍的创新规模,需要很漫长的时间。

这两点是指数化投资中比较重要的问题所在,如果都能解决,那我想真正最牛逼的中国宽基战胜一切的故事才会正式开始。在此之前,大家不如仿照我们的简单平价方案,自己尝试进行更宽广的低相关架构,但是不得不说我们在其中能运用的工具依然是非常匮乏的,比如说比较重要的地产REITs我们都还未普及。但是我们相信一点,复杂化的择时指数投资是无效的运气策略。纯粹的构建组合买入持有,才更贴近股票投资买入一类资产的本质,选择资产是更重要的一项决策。我们很难去判断ETF的花蕾什么时候盛开,但是即使花蕊未现也能闻到被动投资的清香,这确实是适合最多一无所知的普通人的最佳方式了。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

每月1000块怎么定投?三步带你轻松上手

2026-07-06 14:54

2026-07-06 14:54

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:54

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:54