养猪两个阵营之间的较量

发布时间:2021-3-22 10:12阅读:360

问一问

问一问一、环保压力、非洲猪瘟导致行业竞争格局发生变化。

首先从成本端拆分竞争要素。

中小散户环保严控前后的成本构成:

环保严控前中小散转嫁给环境的隐形成本,在环保严控后不复存在,污水粪污处理设备的投资相应地把一部分中小散户挡在门外。

规模化环保严控前后的成本构成:

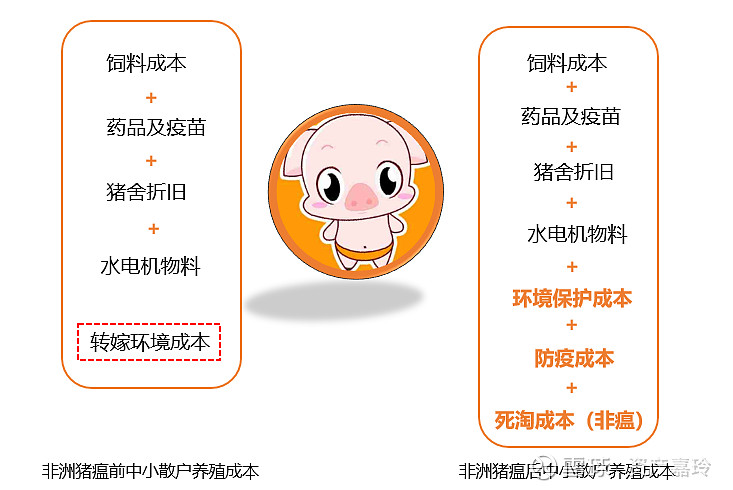

中小散户非洲猪瘟前后的成本构成:

规模化企业非洲猪瘟前后的成本构成:

非洲猪瘟后竞争要素增加一个“死淘率”,使原来“养的好”变成了“养的活”。

二、竞争要素的变化导致竞争格局的变化。

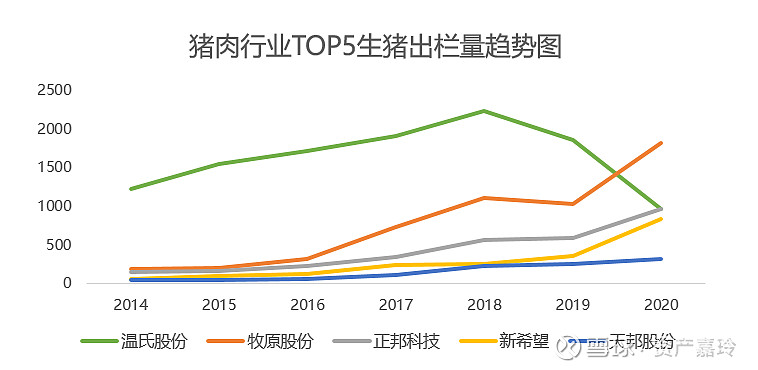

从行业头部企业发展看猪肉竞争格局。

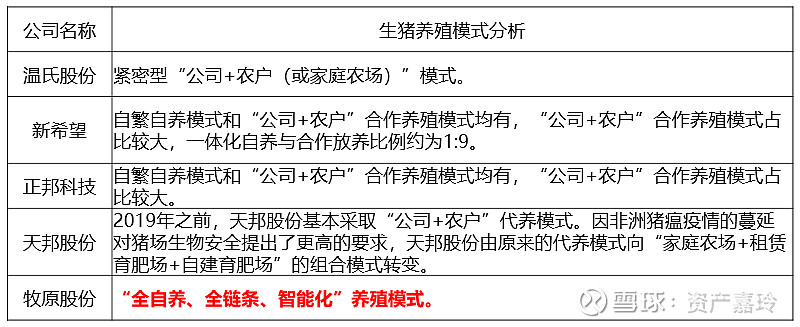

两大阵营“公司+农户”的温氏和“自繁自养一体化”的牧原。

作为曾经创业板“一哥”的温氏股份,2019年之前是全国养猪第一大企业,在2014年全年生猪出栏量就达到了1,218万头,而此时牧原的生猪出栏量仅仅只有185.9万头。牧原股份2014年中小板上市,温氏股份2015年创业板上市,上市时温氏市值是牧原的8倍多。

从上述图表中可以看出真正转折点是2018年,这一年非洲猪瘟传入中国。温氏股份连续两年生猪出栏量下滑,猪肉界开始了两大阵营的讨论,传统“公司+农户(或家庭农场)”模式和“自繁自养一体化”模式究竟哪个模式更适合当下中国的现代化养猪。到了牧原2021年3月17日对深交所问询函的回复时,我的认知需要把自繁自养一体化模式更新到“全自养、全链条、智能化”养殖模式。

资料来源:2021-03-17牧原对深交所问询函回复文件

不管是从过程还是结果上看,目前的胜利者属于现代化养猪模式的胜利,这一点毋庸置疑。对于生产标准无差异化的产品,最终的竞争一定是成本的竞争,低成本才可以穿越周期。

三、存量市场竞争,剩者为王。

土地资源:适合生猪养殖的土地资源是有限的,尤其是在高度经济化的地区,土地资源紧张。近两年属于规模化企业跑马圈地替代落后中小散户产能的黄金时期。

政府养殖指标:地方政府养殖规划指标需要行政审批,满足规划产能后新建项目投资发改不予备案。

政府管理效率:无论是农业农村部还是统计部门,对规模化养殖场的管理效率较对中小散户管理效率都是极大的提升。

四、未来猪肉行业竞争格局设想。

假设条件一:非洲猪瘟病毒长期存在,疫苗研发失败。

自繁自养一体化养殖替代落后产能,中国养猪行业完成工业化。行业集中度越来越高,最终形成规模化企业寡占型市场结构,猪周期弱化。

假设条件二:非洲猪瘟病毒消亡,疫苗研发成功。

中小散户卷土重来具有一定概率,行业集中度提升遇阻,中国养猪行业完成工业化的时间拉长。

原因如下:土地资源的限制性、养殖指标的限制性、抵御风险的能力。非洲猪瘟解决了,可能还会来个美洲猪瘟呢?存量市场的竞争一定是综合能力的竞争。

我个人对先进的东西比较乐观,认为最终的竞争格局一定是先进产能替代落后产能。这符合历史发展的规律,社会一定是螺旋式上升的。中国的养猪业如果还停留在几十年前的水平,“四面墙加一个棚”那绝对是大国的笑话。

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$

声明:此文只作为作者投资逻辑的记录,不作为买入理由,个人买卖操作与作者无关。

低佣开户+vx:CLAN6168

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

两个证券公司之间的ETF可以互转吗?

今天有两个新股可以申购吗?是哪两个?

银河证券现在属于一线阵营还是二线阵营?

两个证券公司之间的ETF可以互转吗?

今天有两个新股可以申购吗?是哪两个?

银河证券现在属于一线阵营还是二线阵营?

-

国常会力挺“六张网”,利好哪些板块?普通人如何稳健布局?

2026-05-18 15:52

2026-05-18 15:52

-

REITs打新: 风电项目 ⌈中核新能⌋ 今日发售!点击领取认购操作指南~

2026-05-18 15:52

-

华泰AI涨乐APP超实用提示词分享,直接复制使用~

2026-05-18 15:52