还有一个月,想买重疾险的需要抓紧了,不然能不能买到这么好的就不一定了。

发布时间:2020-12-10 17:38阅读:832

问一问

问一问新老重疾交替之际,依照规定,最晚到明年1月31日,老定义重疾险统统要停售。

但事实表明,许多重疾险压根也没打算等到最后一天才“退休”了。12月12日:瑞华康瑞保下架12月31日:健康保2.0下架

。。。

简单说,还没买重疾的要抓紧最后的机会投保了;已经买过的用户,也欢迎加保。

因为现在看下来,旧规重疾保障更加全面,保费也便宜。而且部分产品支持“择优赔付”,把新规旧规的好处都占了,现在买优势明显。

择优赔付就是发生重疾,按照旧规定义能赔的,赔;按照新规定义能赔的,也赔,两者选要求宽松的。

如果2020年2月以后再买,那就只能按新规定义判断是否赔付,像甲状腺癌,原位癌这些在旧规下理赔更宽松的标准就跟你无关了。

以下为最新的清单推荐

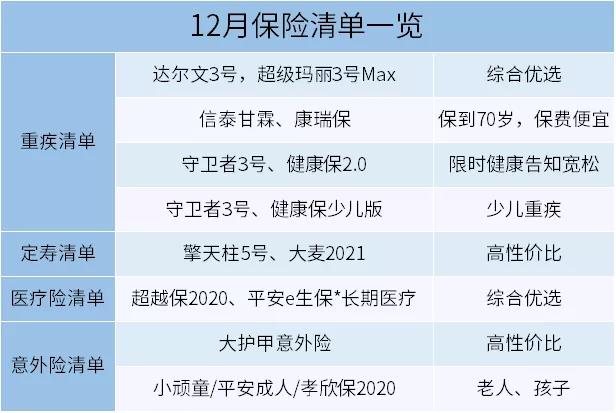

重疾险

1. 成人

1综合优选

首选的单次重疾险依然是两个3号:达尔文3号和超级玛丽3号Max。 保障责任充足,60岁前可以额外赔付80%的保额。

两者相比,还是推荐信泰甘霖多一些,它的保障责任比康瑞保更全面,细节可以看测评。

详细测评

3)非标体优选因为健康问题无法投保的话,不妨试试健康保2.0和守卫者3号(又名“健康保多倍版”,是一款多次赔付产品)。

昆仑的这两款产品在最后这2个月放宽了对于投保人健康的要求,对我们来说是个好消息。很多常见疾病,可以拿到更好的承保结果。

2. 孩子

1保障充足推荐守卫者3号(少儿版)。

孩子未来的路还很长,所以保终身的多次重疾获赔率也高。加上年龄小,保费比成人便宜很多,性价比极高。 其中可附加的癌症津贴与常见的癌症二次赔付略有不同,只要在治疗过程中,就可以每年领取30%保额,最多领3年。

2预算有限如果预算略低,可以选择慧馨安健康保(少儿版)。

单次重疾,可附加22岁~70岁保额翻倍的可选责任,加大了人生关键时期的保障需求,也是很不错的。

02定期寿险

寿险清单依然是:擎天柱5号和大麦2021,都很有代表性。

擎天柱5号,亮点是保障多:全残、猝死、交通意外都有额外赔付。

而大麦2021,延续了之前高性价比的路数,比此前的瑞泰瑞和2020又便宜了一丢丢。

03 住院医疗险

1.综合优选

超越保2020,百万医疗险该有的责任一个不少,6年保证续保,价格比大家熟知的好医保长期医疗还便宜,适合全家投保。 特别是孩子,父母可以考虑计划二的特需版本,将医院范围扩大到公立医院的特需部、国际部和VIP部。

多花点钱提升就医体验,还是很值的。

2.长期医疗

平安e生保·长期医疗,最大的特点就是保证续保20年,但具体保障责任不如超越保2020。

我觉得它相对适合年龄大一些,或者健康有点小问题的人,先保它个20年再说。

避免因为短期医疗险停售、而无法投保其他产品的尴尬。

而健康状况更严重,已经无法投保医疗险的朋友,只能退而求其次买支付宝好医保-防癌医疗险,终身保证续保。

04意外险

1. 成人大护甲意外险

性价比很高,是本月的首选,含猝死责任、有住院津、保费还便宜。

一般建议买100万保额的,才289元,意外医疗险就可以不限社保了。

2. 孩子和老人与之前相比有,65岁以上老人有了更好的选择:孩子:平安小顽童老人(65岁以下):平安成人意外险(极致版)老人(65岁以上):孝欣保2020意外险

最后说一句,保险清单的作用,主要还是为大家优选一些性价比高或者有特点的产品,帮大家节省产品挑选的时间。

好产品很多,不在清单上也不代表产品不好。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

基金一个月收益大概是多少?买一万基金一个月能不能赚一千?

团体意外险能不能保一个月?

基金一个月收益大概是多少?买一万基金一个月能不能赚一千?

团体意外险能不能保一个月?

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10