权益风险溢价降至历史较低水平

发布时间:2020-12-1 19:47阅读:906

问一问

问一问

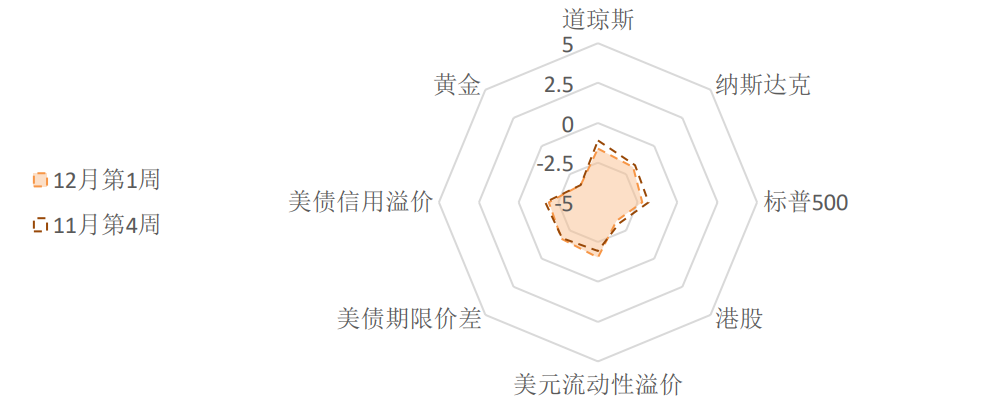

图3:海外各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;流动性溢价为市场对于当前流动性松紧程度的价格映射;流动性预期为市场对于远期流动性松紧程度的预期。 (1)权益:市场情绪乐观,估值整体偏贵11月第4周,国内权益市场风险溢价与上周基本持平。Wind全A风险溢价维持在17%分位的地位,上证50、沪深300和中证500风险溢价下降至历史较低水平(12%、15%、17%分位),估值保持在【较贵】区间内。风格方面,周期的风险溢价在中位数附近(49%分位);成长和消费的风险溢价回升至36%和31%分位,估值中性偏贵;金融在四个风格中估值相对较贵(26%分位)。恒生指数的风险溢价继续下降,目前处在16%分位,盈亏比低。国内市场短期情绪指数继续上升,目前来到76%分位,股指期货的基差也上升到76%分位。权益市场的短期策略拥挤度继续回升,市场情绪回暖,目前情绪已转为【乐观】。从板块的拥挤度来看,周期(77%分位)继续上升,目前处在中高位置,消费(55%分位)与前期持平,金融拥挤度有所上涨(51%分位),两者现在都处在中性位置;成长(46%分位)基本与前期持平,维持中性。(2)债券:信用溢价升至高位,跨月短期流动性趋紧 11月第4周,证监会对永煤控股及其审计机构立案调查,“20永煤SCP004”、“20永煤SCP007”展期方案正在商谈中,拟兑付50%本金,剩余本息展期。永煤事件带来的信用市场风险偏好下降告一段落,但信用溢价上升的余波未尽,一级市场取消发行潮仍在持续,二级市场的信用溢价目前上升到79%分位的较高位置。临近月末,本周流动性溢价上升到58%分位,中性偏紧;流动性预期快速回落至69%分位。短期流动性紧张的状态可能持续到下月初,中长期流动性收紧的预期趋于稳定。利率期限曲线小幅走平,期限利差下降至中低水平(28%)。11月第4周,债券市场下跌趋势有所缓解。利率债的短期策略拥挤度与前期基本持平(31%分位),市场情绪冷淡。企业债的短期拥挤度下降到30%分位左右,悲观情绪开始累积。可转债的拥挤度目前处于51%分位,市场情绪降温至中性。(3)商品:钢材淡季不淡,工业品盈亏比降至低位11月,螺纹钢产量低位企稳,库存大幅去化,表观消费量同比较10月进一步上升,环比还要稍高于10月,展现出淡季不淡的特征,暗示建筑业施工强度上升,可能与北方气温偏暖、入冬前加速赶工和财政支出强度提升有关。热轧卷板产量基本持平,库存正常去化,表观消费量同环比基本持平,需求相对一般。

11月第4周,乘用车同比销量有所回调,但11月整体还是继续保持高景气度。出口集装箱运价指数继续上升,景气度较前期再上台阶。地产方面,11月30大中城市商品房成交面积同比增长0.65%,剔除双节影响后较10月走弱。10月单月销售面积增速高达15.3%,新开工面积增速重新转正,建安投资高增,这是房企在降杆杆诉求下推动去库存、高周转和保持一定供给强度的结果,11月预计延续。9月以来,房企加大供给推盘,目前销售目标已经接近达成,房价涨幅连续2个月回落,同时房企拿地强度下降,土地溢价率中枢震荡回落。11月,工业品价格涨幅较大。南华螺纹钢指数环比上涨6.0%,热轧卷板指数上涨7.4%;焦煤、焦炭指数环比上涨5.6%、11.9%;铜、锌、铝环比分别上涨10.1%、7.9%、13.6%;布油价格环比上涨28.6%至48.18美元/桶,化工产品价格指数环比上涨7.6%;水泥价格环比上涨2.6%。英国监管机构宣布计划审批通过新冠疫苗,BioNTech和辉瑞研发的疫苗将在批准后数小时内开始交付,第一次注射或于12月7日开始。受疫苗进展顺利的消息刺激,市场继续交易原材料补库存的预期,过去一周有色和能化品录得较大涨幅。当前能化品相对便宜,风险溢价维持在59%分位左右。工业品风险溢价处在历史极低,盈亏比再次下降到很低的水平。Comex铜的拥挤度维持在77%分位,情绪偏乐观。伦敦金跌破1800美元大关,创下五个月以来的新低。经济复苏对实际利率的影响主导黄金价格的短期走势。如果美国财政救助计划继续悬置,单靠货币政策保持宽松,美元将继续走弱,给黄金价格一定支撑。当前农产品估值偏贵,风险溢价下降到31%分位。需要关注今冬可能出现拉尼娜气候对鲜菜鲜果的价格影响和服务类消费价格复苏进展。(4)汇率:疫情和财政悬置导致美元持续走弱目前中美利差依旧保持极高水平,但是最近一段时间,人民币购买力平价隐含的实际汇率与名义汇率的价差已经持续收敛到73%分位。人民币的短期交易拥挤度处于绝对高点,短期拥挤度极高。疫苗大规模接种之前,中美之间的增速差以及三季度以来中国出口持续保持的高景气仍然给人民币升值提供了较强动力。根据EPFR数据,11月第4周海外资金继续大幅净流入中国权益市场(包括H股和A股)和债券市场。北向资金净流入168.5亿元。美元期货的持仓拥挤度维持在33%分位,多头情绪维持在中低水平。美国财政部不再延期多项紧急贷款计划,并要求美联储将未动用资金退还给财政部,同时新一轮财政救助计划在行政权力交接拖延的情况继续搁置,政策组合对于美元偏空。(5)海外:节假期后疫情或更加严峻,股债估值均中性偏贵11月第4周,美国开始感恩节假期,大批民众选择外出旅行和聚会,公共交通正经历疫情暴发以来的最繁忙时段。美国有线电视新闻网(CNN)26日引述华盛顿大学医学教授雷纳尔的话称,美国感恩节后10天内每日死亡率将会翻倍,可能达到每天近4000人死亡。秋冬季疫情爆发以来,美欧经济复苏出现停滞,但美股市场仍然沉浸在疫苗研发顺利的利好当中,本周继续上涨,主要宽基指数中纳斯达克涨幅靠前,价值和成长的风格切换小幅反转。当前美股估值整体中性偏贵,标普500、道琼斯、纳斯达克的风险溢价继续小幅下降,目前分别处于28%、34%和31%分位。美债的估值水平和美股相当,均处于中性偏贵的水平,美股和美债不再是跷跷板,而是同涨同跌。美债的流动性溢价、期限利差、信用溢价均处于31-35%分位附近。看空美债的交易高度一致,多头拥挤度维持在极低水平(4%分位),主流预期还是美联储货币政策保持宽松、美国经济继续复苏。

温馨提示:投资有风险,选择需谨慎。

资料来源:WIND,天风证券研究所注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;流动性溢价为市场对于当前流动性松紧程度的价格映射;流动性预期为市场对于远期流动性松紧程度的预期。 (1)权益:市场情绪乐观,估值整体偏贵11月第4周,国内权益市场风险溢价与上周基本持平。Wind全A风险溢价维持在17%分位的地位,上证50、沪深300和中证500风险溢价下降至历史较低水平(12%、15%、17%分位),估值保持在【较贵】区间内。风格方面,周期的风险溢价在中位数附近(49%分位);成长和消费的风险溢价回升至36%和31%分位,估值中性偏贵;金融在四个风格中估值相对较贵(26%分位)。恒生指数的风险溢价继续下降,目前处在16%分位,盈亏比低。国内市场短期情绪指数继续上升,目前来到76%分位,股指期货的基差也上升到76%分位。权益市场的短期策略拥挤度继续回升,市场情绪回暖,目前情绪已转为【乐观】。从板块的拥挤度来看,周期(77%分位)继续上升,目前处在中高位置,消费(55%分位)与前期持平,金融拥挤度有所上涨(51%分位),两者现在都处在中性位置;成长(46%分位)基本与前期持平,维持中性。(2)债券:信用溢价升至高位,跨月短期流动性趋紧 11月第4周,证监会对永煤控股及其审计机构立案调查,“20永煤SCP004”、“20永煤SCP007”展期方案正在商谈中,拟兑付50%本金,剩余本息展期。永煤事件带来的信用市场风险偏好下降告一段落,但信用溢价上升的余波未尽,一级市场取消发行潮仍在持续,二级市场的信用溢价目前上升到79%分位的较高位置。临近月末,本周流动性溢价上升到58%分位,中性偏紧;流动性预期快速回落至69%分位。短期流动性紧张的状态可能持续到下月初,中长期流动性收紧的预期趋于稳定。利率期限曲线小幅走平,期限利差下降至中低水平(28%)。11月第4周,债券市场下跌趋势有所缓解。利率债的短期策略拥挤度与前期基本持平(31%分位),市场情绪冷淡。企业债的短期拥挤度下降到30%分位左右,悲观情绪开始累积。可转债的拥挤度目前处于51%分位,市场情绪降温至中性。(3)商品:钢材淡季不淡,工业品盈亏比降至低位11月,螺纹钢产量低位企稳,库存大幅去化,表观消费量同比较10月进一步上升,环比还要稍高于10月,展现出淡季不淡的特征,暗示建筑业施工强度上升,可能与北方气温偏暖、入冬前加速赶工和财政支出强度提升有关。热轧卷板产量基本持平,库存正常去化,表观消费量同环比基本持平,需求相对一般。

11月第4周,乘用车同比销量有所回调,但11月整体还是继续保持高景气度。出口集装箱运价指数继续上升,景气度较前期再上台阶。地产方面,11月30大中城市商品房成交面积同比增长0.65%,剔除双节影响后较10月走弱。10月单月销售面积增速高达15.3%,新开工面积增速重新转正,建安投资高增,这是房企在降杆杆诉求下推动去库存、高周转和保持一定供给强度的结果,11月预计延续。9月以来,房企加大供给推盘,目前销售目标已经接近达成,房价涨幅连续2个月回落,同时房企拿地强度下降,土地溢价率中枢震荡回落。11月,工业品价格涨幅较大。南华螺纹钢指数环比上涨6.0%,热轧卷板指数上涨7.4%;焦煤、焦炭指数环比上涨5.6%、11.9%;铜、锌、铝环比分别上涨10.1%、7.9%、13.6%;布油价格环比上涨28.6%至48.18美元/桶,化工产品价格指数环比上涨7.6%;水泥价格环比上涨2.6%。英国监管机构宣布计划审批通过新冠疫苗,BioNTech和辉瑞研发的疫苗将在批准后数小时内开始交付,第一次注射或于12月7日开始。受疫苗进展顺利的消息刺激,市场继续交易原材料补库存的预期,过去一周有色和能化品录得较大涨幅。当前能化品相对便宜,风险溢价维持在59%分位左右。工业品风险溢价处在历史极低,盈亏比再次下降到很低的水平。Comex铜的拥挤度维持在77%分位,情绪偏乐观。伦敦金跌破1800美元大关,创下五个月以来的新低。经济复苏对实际利率的影响主导黄金价格的短期走势。如果美国财政救助计划继续悬置,单靠货币政策保持宽松,美元将继续走弱,给黄金价格一定支撑。当前农产品估值偏贵,风险溢价下降到31%分位。需要关注今冬可能出现拉尼娜气候对鲜菜鲜果的价格影响和服务类消费价格复苏进展。(4)汇率:疫情和财政悬置导致美元持续走弱目前中美利差依旧保持极高水平,但是最近一段时间,人民币购买力平价隐含的实际汇率与名义汇率的价差已经持续收敛到73%分位。人民币的短期交易拥挤度处于绝对高点,短期拥挤度极高。疫苗大规模接种之前,中美之间的增速差以及三季度以来中国出口持续保持的高景气仍然给人民币升值提供了较强动力。根据EPFR数据,11月第4周海外资金继续大幅净流入中国权益市场(包括H股和A股)和债券市场。北向资金净流入168.5亿元。美元期货的持仓拥挤度维持在33%分位,多头情绪维持在中低水平。美国财政部不再延期多项紧急贷款计划,并要求美联储将未动用资金退还给财政部,同时新一轮财政救助计划在行政权力交接拖延的情况继续搁置,政策组合对于美元偏空。(5)海外:节假期后疫情或更加严峻,股债估值均中性偏贵11月第4周,美国开始感恩节假期,大批民众选择外出旅行和聚会,公共交通正经历疫情暴发以来的最繁忙时段。美国有线电视新闻网(CNN)26日引述华盛顿大学医学教授雷纳尔的话称,美国感恩节后10天内每日死亡率将会翻倍,可能达到每天近4000人死亡。秋冬季疫情爆发以来,美欧经济复苏出现停滞,但美股市场仍然沉浸在疫苗研发顺利的利好当中,本周继续上涨,主要宽基指数中纳斯达克涨幅靠前,价值和成长的风格切换小幅反转。当前美股估值整体中性偏贵,标普500、道琼斯、纳斯达克的风险溢价继续小幅下降,目前分别处于28%、34%和31%分位。美债的估值水平和美股相当,均处于中性偏贵的水平,美股和美债不再是跷跷板,而是同涨同跌。美债的流动性溢价、期限利差、信用溢价均处于31-35%分位附近。看空美债的交易高度一致,多头拥挤度维持在极低水平(4%分位),主流预期还是美联储货币政策保持宽松、美国经济继续复苏。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

目前哪些期货品种的风险溢价最高?

目前哪些期货品种的风险溢价最高?

你好,目前期货品种的风险溢价受多种因素影响,包括供需关系、市场预期、政治经济因素等。一般来说,风险溢价最高的期货品种可能具备以下特点,解答如下:1、大宗商品:大宗商品期货品种的风险溢价...

股权风险溢价是什么意思?

4071

4071

股权风险溢价(Equityriskpremium)是指市场投资组合或具有市场平均风险的股票收益率与无风险收益率的差额。我司佣金成本价欢迎咨询

什么是股权风险溢价?

3555

股权风险溢价(Equityriskpremium):市场投资组合或具有市场平均风险的股票收益率与无风险收益率的差额。我司佣金成本价欢迎咨询

什么是债券的风险溢价?

1797

1797

**债券的风险溢价是投资者为承担额外风险而要求的额外回报**。以下是风险溢价的相关内容:-**风险与回报的关系**:风险溢价体现了高风险高报酬、低风险低报酬的投资原则。投资者在面对不同风险水平的...

经济底部徘徊,财政收入维持较低水平

900

900

经济底部徘徊,财政收入维持较低水平——2013 年 5 月财政收支分析结论或者投资建议: 5 月财政收入增速为 6.2%,比上个月小幅 0.1 个百分点,税收收入是带动财政收入增速回升的主要原因。税收收入中,进口产品消费税增值税、关税、个人所得税、车辆购置税、消费税增速比上月有所改善,贸易相关税收增速的改善与 5 ...

⑩绝对回报将处于较低水平

667

667

高盛表示,市场前景总体十分不错。高盛表示,尽管未来几年很多资产的价格所能带来的绝对回报率较低,但股票收益使其相对于主权债券来说还是更富有吸引力,因为市场是趋利的,高盛认为入场点会显得更重要。2015年比较理想的状况是全球宏观经济表现不温不火,并且没有任何危机出现。不过这种可能性较低。德意志银行近期发布报...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08