30岁不小了,得考虑自己养自己~

发布时间:2020-11-10 11:35阅读:497

问一问

问一问30岁的你,一定压力不小,这篇文章,是一篇关于储蓄险的文章

在工行暴雷那事儿之后,基本上宣布:银行保本保息的理财产品,可能即将过去。

对于懂投资的人来讲,不再疯狂追求高收益高风险的产品,而是看中一个字:

稳!

没有人愿意,做个理财,理着理着,把钱理没了吧?

那我宁愿少赚点钱,但钱一定要保住。

有位兄弟就很聪明,早早就给自己买了份增额终身寿险。

这类型保险,它其实就是改良版的终身寿险,具备3个特征:

1、不管啥时候死,因为什么原因死,死了一定会赔,给家人留笔钱(稳)。

2、保额会每年复利增长,利滚利,有一定的养老储蓄作用(理财收益)。

3、不是像终身寿险一样,非要死了才能领钱,而是或者也能拿到钱,买了之后现金价值增长得很快,到了一定时间,可以从里面拿钱,随时取钱,想取多少都行(灵活)。

一、

现在我国的老年人群体达到2.54亿人,导致目前的养老机构床位异常紧张。

平均50个老人分不到1张床位,有些热门城市的养老社区排队需要排个好几年才有机会入住。

对比了下其他保险公司,比如泰康的养老社区,有些保费要超过200万才能对接,门槛就高了。

光大至尊这款产品就很厉害了,它和光大养老合作,可参与“光大安心养老计划”。只要单张保单保费累计达100万保费,就能获得保证入住养老社区的权利。

累计达30万,也能拥有旅居养老优先权。

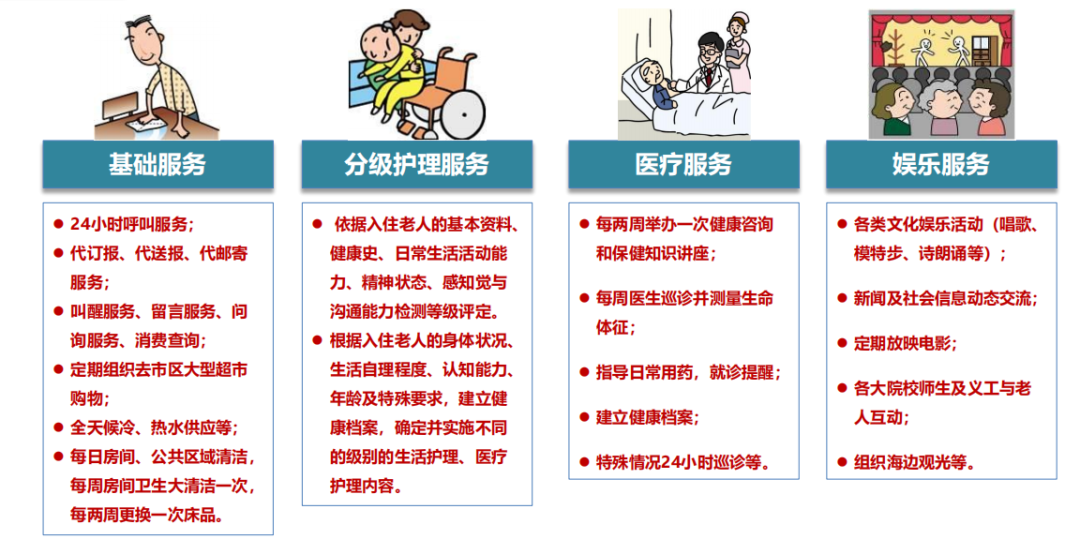

简单给大家感受下他们的一些服务:

这个入住权利不单自己可以用,亲属长辈都可以,入住时还能享受价格方面的优惠。

二、

可以自己规划现金流,把钱怎么分配的主动权牢牢掌握在自己手里。

1)用来做子女的教育金规划

比如小明给2岁的女儿,买了一份至尊终身寿,每年保费10万,交10年,共投入了100万。

在女儿20岁 - 23岁期间,上大学了,每年可以减保取出5万元,用于大学期间的学费和生活费用。

4年,共领取了20万元,剩余的现金价值还有143万多,继续每年复利,增长一辈子。

活越久,“账户”里的钱就越多。

到31岁时,女儿结婚,可以从账户中取出50万元,现金价值还有138万,放在“账户”里复利增长,后续有需要,也能随时减保取现。

这时,小明也已经退休了,自己可以使用保证入住养老社区的权利,享受高端养老生活。

一份保单,两代人都受益。

三、

是的,现在生活富裕,经济也飞速发展,30岁的你,当然不会考虑养老的问题,因为前景太美好了。

但是,当你去香港餐厅吃饭,会很惊讶,这么老的老人,还在打工?

一个香港朋友说,因为他们在黄金时代,没有为以后做好准备。

是不是很残酷?

年轻的时候,为自己做好养老储蓄,真的非常重要,否则一旦危机来了,岁数也大了。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59