2个行业,超高景气!

发布时间:2020-11-10 08:52阅读:479

问一问

问一问今天三大指数高开高走,集体震荡走强,收盘,创业板指数暴涨2.96%,上证指数大涨1.86%,沪深成交额10835亿,再破万亿。估计再来一根大阳线,真的要千军万马来相见了。

板块方面,无一收跌,科技股全线爆发,半导体、消费电子、集装箱,大涨靠前,两市涨停板公司数量近百家;外资方面,全天大幅净流入197亿,创年内新高,沪股通开通以来第二高水平。

盘后,乘联会披露数据,10月新能源乘用车批发销量突破14.4万辆,同比增长119.8%,环比9月持续增长15.9%,维持超高景气。10月新能源乘用车市场呈多元化发力,销量突破万辆的企业包括:上汽通用五菱29711辆、比亚迪22395辆、上汽12785辆、特斯拉中国12143辆。蔚来、理想、威马、小鹏、合众、零跑等新势力车企很优秀。

三大造车新势力维持高增态势,特斯拉因为降价+上海限外牌影响,供货周期由1-2周延长至4-6周,订单非常旺盛,预计四季度销量将突破4万台。

欧洲市场同样保持高增态势,欧洲主流10国合计注册量13.1万辆,同比大增204%,虽然9月末有季度冲销量的影响,叠加10月欧洲疫情二次爆发,但环比下滑也就5%,延续了此前的超高景气。

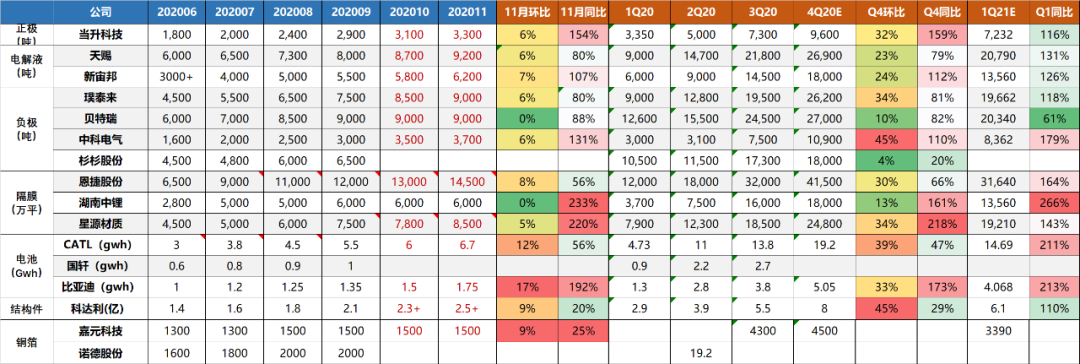

(电动车重点公司月度排产预测,点击图片可放大)

展望11月电动车中游产业链排产情况,行业排产再增5-10%(上图数据),龙头维持满产状态,电解液环节六氟磷酸锂、dmc、添加剂价格延续上涨。而且从目前看,12月份没有任何减产迹象,继续超预期。

具体到美国,因为特朗普上任后,在新能源政策上开倒车,过去几年,美国电动车发展停滞,目前渗透率仅2%。不过随着拜登的上台,行业政策将实现180度的大反转,新能源将成为其施政纲领的核心,若美国电动车支持政策落地,后续爆发力极大。

从C端的角度,电动车替代燃油车,虽然不是刚需,但随着经济性价比的提升,已经是大势所趋,行业长期高景气下,渗透率逐渐提升的过程,板块也会一直有投资机会。

......

上周五晚,iPhone 12 Pro Max和mini开始预售,基本上都是秒光,其中Pro Max,国内到货时间4-5周,美国2-3周,全球基本处于供不应求状态。

另外已经发布较久的12 Pro系列,在后续加单200-400万台后,现在的发货时间依然是2-3周,整体来说,iPhone12系列的需求好于预期。而且因为供给受限,许多需求会延续到明年1-2季度,今年因为疫情,1-2季度基数本就较低,明年上半年同比增速会比较可观。

具体苹果产业链四季度投资,最核心催化就是市场需求端,一旦需求端超预期,量的提升也会带来业绩的超预期增长,进而提升估值,股价迎来戴维斯双击。目前看,销量非常不错,接下来持续做好跟踪,对于估值相对合理的果链优质公司,不妨可以多些耐心。

......

今天半导体和通信产业链迎来爆发,最核心催化,如果拜登上台,中美在科技领域的对抗形式预计将有所缓和。虽然核心技术放开的可能性极低,但海外业务占比高,或者之前受制裁的企业和行业,市场担心会有所放缓,其实主要就是5G和半导体。

具体5G、数据中心、5G应用,我近期梳理的比较多,简单再聊一下:

1、5G方面:11月底是运营商重大招标、投资指引的时期,最终明年基站指引数量多少,也关系到市场接下来投资预期。不过整体5G高增长阶段已经过去,对于通信设备产业链,我还是持谨慎态度。

2、数据中心方面:最重要的跟踪指标,是接下来北美四大云巨头以及国内云厂商的资本开支计划。从国内看,三季度需求端其实是不及预期的,具体北美,受疫情也有所影响,不过数通领域,今年是400G数通光模块规模商用元年,全球400G的需求70万只,明年预计会有翻倍的需求增长。

3、5G应用:今年5G连接用户数,预计突破1.6亿,渗透率达到10%,不过参考4G,5G应用的爆发,一般是在用户渗透率达到30%左右,大概要2022年以后了,作为投资者,没必要过于超前投资。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

参考行业景气度指标做网格交易,行业景气度上升多少可以买入?

参考行业景气度指标做网格交易,行业景气度上升多少可以买入?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08