钢坯暴涨210 期螺冲击3800 下周钢市这样走!

发布时间:2020-11-9 19:56阅读:364

问一问

问一问

十一月初国内钢市迎来开门红,期现价格联袂走高,尤其唐山钢坯表现抢眼,与国庆前相比,仅一个月时间暴涨210元,涨幅创出一年多新高,成材及黑色系亦有不同幅度上涨表现。

冬节赶工需求爆发是驱动价格走高的主要逻辑,而焦炭减产第六轮提价落地、钢厂挺价废钢成本线上移50-100元、唐山环保加严,临近周末下游部分轧钢企业再执行4-6天停产,此外,唐山及周边退城搬迁企业年底前还将影响274万吨产能,多重利好产生叠加效应激发市场上涨潜能。

截至2020年11月6日,兰格钢铁综合价格指数达到151.8点,比上周末涨1.41%,比去年高4.63%;兰格钢铁长材价格指数达到161.8点,比上周末增2.24%,比去年同期高2.36%;兰格钢铁板材价格指数达到143.2点,比上周末涨0.88%,比去年同期高8.54%。

预测

本周市场走的是美国大选+赶工+限产+成本逻辑,下周有几点需要注意:

从技术方面来看,市场又走到关键窗口期,截至周末,期螺最高触及3790元,与9月4日高点3818元仅一步之遥,重点关注这个节点,短期来看市场上冲动力略有放缓的迹象,若下周出现外围利好或去库进程未见减弱,那么仍有可能向上突破,一旦突破反弹的步调还未完全停止,反之与前期高点形成双顶,或将出现一波冲高回踩的调整行情。

目前美国大选逻辑尚未走完,投票结果暂未公布,有两种情况,一种是一方大比分占据优势,市场单边涨跌的可能性较大,一种是旗鼓相当,即便一方胜选,最终能不能顺利过渡是关键,一旦双方出现扯皮,或投票结果时间延长,市场亦可能会出现加剧震荡,以上是短期不确定干扰因素存在,对商品市场情绪及资金的影响不可忽视。

从钢市本身来看,短期成本支撑+快速去库进程+环保限产等利好因素仍然尚在。据兰格钢铁网统计:第45周(11.6)国内重点城市钢材库存1100.19万吨,比上期(10.30)降64.13万吨,周降幅5.51%,比去年同期高39.62%。其中建筑钢材库存624.61万吨,比上期降60.47万吨,周降幅8.83%,比去年同期高60.32%。板材亦有小幅下降;钢厂方面,以建筑钢材为例,受需求持续释放以及产量减量影响,本周钢厂库存全部下降,11月6日全国主要地区样本钢厂建筑钢材厂内库存量449.3万吨,比上周(10月30日)减49.9万吨,环比降10%。

尤其冬季赶工需求仍然余温尚在,北方下周入冬,在封土令到来之前或还有一波需求正在路上。南方上海及周边受进博会影响,施工企业暂缓作业,短线采购将有一定放慢,中后期有望回归正轨。

此外,需要关注的是,后期冬储的时间节点,在真正到来之前,市场提前降库回笼资金以及市场主动压价选择合理点位入场的操作,而当前库存绝对量较高,在快速去化的条件下,压力不大,一旦需求边际减弱,市场调整将在所难免,因此要动态观察市场各方力量的微妙变化,从中获得敏感信号。

期货市场

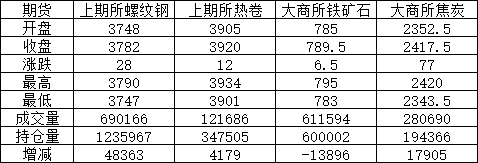

期货点评:5日,螺纹期货盘面午后开盘高位震荡运行,终报收于3754涨12,最高3772最低3735;减仓23602余手,热卷午后开盘震荡运行。终收3908涨20,最高3934,最低3886。原料端焦炭盘面午后震荡运行,终收2340.5涨17.5,最高2365.2最低2312;铁矿石午后呈低位震荡运行趋势,终收783跌9,最高794.5最低772.5。

期货点评:5日,螺纹期货盘面午后开盘高位震荡运行,终报收于3754涨12,最高3772最低3735;减仓23602余手,热卷午后开盘震荡运行。终收3908涨20,最高3934,最低3886。原料端焦炭盘面午后震荡运行,终收2340.5涨17.5,最高2365.2最低2312;铁矿石午后呈低位震荡运行趋势,终收783跌9,最高794.5最低772.5。

钢铁现货

钢坯

钢坯分析:本周(5.2-5.6)唐山钢坯市场稳中上行,从周一的3460元/吨上涨到周五的3510元/吨,周内上涨50元/吨,再次创下年内新高,而促使其价格不断上涨的主要原因是受黑色期货冲高影响。

本周黑色期货不断上扬,带动市场情绪,钢厂跟随上调报价,下游成品材受原料及黑色飘红影响,对外也不断上调报价,进而也刺激钢坯价格上调,整体而言,本周市场价格表现偏强,但涨后成交却跟进不足,下游企业执行停限产政策,周内生产开开停停,库存消耗有限,对于高价坯料接受度不高,但从钢坯厂家及贸易商的态度来看,短期仍是看多后市。

预计今日市场价格仍是偏强震荡。

建筑钢材期货方面,今日震荡运行;今日开市,市场价格小幅上涨。

据了解,北京今日市场暂稳运行,整体成交一般,螺纹主流价格在3790元,10家大户出货量合计8500吨。杭州方面价格小幅上涨,主流价格在3930-3940元,整体成交较弱,十家样本贸易商出货9400吨;今日广州市场价格小幅上涨。目前一线资源主流价格在:4080-4100元/吨,整体成交较弱,十家样本贸易商出货11000吨。

综合上述分析,预计11月6日市场行情或稳中窄幅调整。

板材热轧:本周国内热卷价格有所回暖。现5.5mm国内重点城市热轧价格3965元(吨价,下同),较上周同期上涨38元。本周期钢整体上行。

据我网统计目前目前全国35家钢企热卷厂内库存97万吨,较上周减少3万吨。其中华北11家钢企热卷厂库19.3万吨,周减1.4万吨;东北4家钢企热卷厂库2.3万吨,周减0.5万吨。

本周热卷价格整体呈现波动上行。相较其他地地区,华东地区涨幅较大,库存有所下降,但是成本整体上升,导致华东市场价格上行,市场成交情况有所好转,北材南下速度加快。

华北及东北市场相对较为稳定,在价格上调之后高位成交较为困难,市场观望情绪较重,整体出货情况较上周有所好转。在原料持续上涨的情况下,成本端支撑力度上涨,北材南下进度加大,供需更加趋于平衡,预计短期热轧价格稳步运行,窄幅震荡为主。

冷轧:本周国内冷轧板卷市场价格小幅上调,整体成交一般。据兰格云商平台监测数据显示,截至11月6日,国内重点城市1.0*1250mm冷轧板卷主流均价4776元(吨价,下同),较本周同期上涨54元,较上月同期上涨150元。截至发稿时;上海1.0mm冷轧价格4970元,较上周上涨100元,广州4780元,较上周上涨30元,天津4600元,较上周上涨40元。

本周全国冷轧现货价格整体呈现上涨趋势。

基本面看,冷轧供应周环比小幅增加,厂库微增,社库下降明显。市场情绪面看,受期货电子盘震荡走强带动,现货下半周持续上行。

局部大市场反馈看,目前资源仍旧偏紧,市场处于供不应求状态。

供给端受原料不足影响冷轧交货延时,加之汽车用钢、家电用钢需求偏好。大部分区域有缺货现象出现,个别市场因缺货因素报价不一。

综合来看,基本面仍有偏强支撑,预计下周冷轧现货多坚挺运行为主。

带钢:本周期钢走势强势上扬,截止周五收盘价3782元,上游原材料端强势提振,钢坯价格多日连续上涨,已达年内高位,强势拉高带钢成本,在成本端的坚挺下,带钢价格持续上升。美国大选消息面影响外盘风向,国内期钢走势翻红,投机性需求入市,市场关注期钢走势的情况下,买涨不买跌的情绪蔓延,整体市场看好情绪高涨,使得本周带钢市场成交情况明显高于上周,下游管厂方面成交也有所好转,整体市场回温明显。外加新的唐山限产开始,市场平衡在向需求方偏向,预计短期带钢价格还是趋强运行走势。

涂镀:本周涂镀价格大幅上涨。热卷黑色系期货整体走势偏强,热卷原料现货价格上行,华北地区民营钢厂镀锌价格累涨40-70元,国营钢厂累涨40-100元,彩涂板卷价格维稳。

成交方面,本周涂镀市场整体成交较为正常,资源充足的商家成交尚可,天津地区大户日均成交量800吨左右。受期货以及原料影响,商家心态良好,试图二次拉涨。

资源方面,天津,上海,乐从地区均出现不同程度缺货现象,上海地区在北材资源南下入库前,价格或继续上行。

原料方面价格坚挺,库存低位,对当前价格仍有一定支撑。

综合来看,预计下周国内涂镀价格或维持高位运行。

管材焊镀管:本周华北焊管、镀锌管管厂价格政策累计上调40-60元,截至11月6日,唐山地区主导管厂实际成交价4寸(3.75mm)焊管3990-4040元,镀锌管出厂4550-4600元。上游带钢产线进入集中检修阶段,在统计355mm系列生产线开工率75.86%,周比减少6.9%左右,管厂部分规格偏紧。

供应面收窄提振,叠加11月上旬需求心态尚可,价格实现积极推涨。市场面,价格普遍跟涨20-50元,现各地市场价4寸(3.75mm)焊管4100-4400元,镀锌管4550-5000元。整体出货表现较上周明显放量,高位渐偏弱,东北等地受冷空气影响部分工地准备停工,下游终端为赶进度,短期需求释放仍有一定韧性。

预测:本周原料端支撑强劲,焦炭市场落地执行第六轮提涨,带钢检修增多供应减少,利好焊镀管品种。同时,期螺刺激操作氛围,金融市场谨慎乐观。下周需警惕外围大选结果接近或存尾部风险,以及期市获利盘一旦兑现带来的压力。不过供需基本面上,焊镀管品种尚无大跌之忧,高位资源渐有博弈态势。预计价格调整空间30-50元左右。

无缝管:本周商家整体操作以去库为主,部分商家价格小幅上涨20-50元。

据华北地区无缝管贸易商反馈,气温下降,工地停工,终端需求萎缩明显,当前成交状况较为乏力。

华东、西南和中南地区,价格平稳运行为主,商家反馈近期销量较为平稳,出货没有明显受淡旺季影响,市场总体维稳出货为主。

对于后市行情走向,多数商家认为目前市场需求远不及预期,加上钢厂、管厂高产之下长期持续的高库存,长远来看,对后期价格上涨形成不可忽视的阻力,故整体情绪较为低落,看空居多。

综上预计国内无缝管市场价格下周将稳中有涨。

型材

本周(11.2-11.6)国内型材市场价格趋强运行。

本周原料价格偏强运行,市场信心较足,钢坯价格持续上涨,至周五午后唐山普碳方坯含税出厂价格3510元,创年内新高。

期钢盘面一片向阳带动市场交投氛围,近期唐山频繁限产,厂内车辆管控严格,市场上部分资源短缺,也促进下游用户阶段性低价补库操作增多。

唐山周边型钢厂接单情况尚可,商家操作空间较大。虽然高价资源成交有所放缓,但是目前部分厂内库存偏低以及成本高位,商家普遍对于近期市场行情看好,主动降价意愿也较低。

南部地区以华北资源为主的城市由于到货缓慢市场价格接连上调。

预测:

供应端:十一月份高炉检修情况增加,唐山频繁限产,部分轧钢厂库存偏低,部分资源紧缺。

成本端:焦炭第六轮涨价落地,原料价格坚挺,钢坯成本居高不下。

需求端:天气逐渐转冷影响工地施工情况,市场需求也会有所下降,对于高价资源市场谨慎心态较浓。

预计下周国内型材市场价格高位整理。

优特钢

本周国内优特钢市场价格稳中有涨。

市场整体成交较前期稍有好转,各地市场资源均不算太多。目前,钢市呈现供弱需强格局,库存降幅明显,高成本对钢价形成支撑,经过多日连续上涨,商家心态偏谨慎。

钢厂方面:今日常州东方对优特钢和管坯上调10元。目前优特钢钢厂订单情况尚可,仍有拉涨的意愿。市场成交并没有明显变化,基本上还是按需购买,下游终端企业的订单量并没有明显增长。

预计下周国内优特钢出厂价格将会以弱势运行为主。

温馨提示:投资有风险,选择需谨慎。

冬节赶工需求爆发是驱动价格走高的主要逻辑,而焦炭减产第六轮提价落地、钢厂挺价废钢成本线上移50-100元、唐山环保加严,临近周末下游部分轧钢企业再执行4-6天停产,此外,唐山及周边退城搬迁企业年底前还将影响274万吨产能,多重利好产生叠加效应激发市场上涨潜能。

截至2020年11月6日,兰格钢铁综合价格指数达到151.8点,比上周末涨1.41%,比去年高4.63%;兰格钢铁长材价格指数达到161.8点,比上周末增2.24%,比去年同期高2.36%;兰格钢铁板材价格指数达到143.2点,比上周末涨0.88%,比去年同期高8.54%。

预测

本周市场走的是美国大选+赶工+限产+成本逻辑,下周有几点需要注意:

从技术方面来看,市场又走到关键窗口期,截至周末,期螺最高触及3790元,与9月4日高点3818元仅一步之遥,重点关注这个节点,短期来看市场上冲动力略有放缓的迹象,若下周出现外围利好或去库进程未见减弱,那么仍有可能向上突破,一旦突破反弹的步调还未完全停止,反之与前期高点形成双顶,或将出现一波冲高回踩的调整行情。

目前美国大选逻辑尚未走完,投票结果暂未公布,有两种情况,一种是一方大比分占据优势,市场单边涨跌的可能性较大,一种是旗鼓相当,即便一方胜选,最终能不能顺利过渡是关键,一旦双方出现扯皮,或投票结果时间延长,市场亦可能会出现加剧震荡,以上是短期不确定干扰因素存在,对商品市场情绪及资金的影响不可忽视。

从钢市本身来看,短期成本支撑+快速去库进程+环保限产等利好因素仍然尚在。据兰格钢铁网统计:第45周(11.6)国内重点城市钢材库存1100.19万吨,比上期(10.30)降64.13万吨,周降幅5.51%,比去年同期高39.62%。其中建筑钢材库存624.61万吨,比上期降60.47万吨,周降幅8.83%,比去年同期高60.32%。板材亦有小幅下降;钢厂方面,以建筑钢材为例,受需求持续释放以及产量减量影响,本周钢厂库存全部下降,11月6日全国主要地区样本钢厂建筑钢材厂内库存量449.3万吨,比上周(10月30日)减49.9万吨,环比降10%。

尤其冬季赶工需求仍然余温尚在,北方下周入冬,在封土令到来之前或还有一波需求正在路上。南方上海及周边受进博会影响,施工企业暂缓作业,短线采购将有一定放慢,中后期有望回归正轨。

此外,需要关注的是,后期冬储的时间节点,在真正到来之前,市场提前降库回笼资金以及市场主动压价选择合理点位入场的操作,而当前库存绝对量较高,在快速去化的条件下,压力不大,一旦需求边际减弱,市场调整将在所难免,因此要动态观察市场各方力量的微妙变化,从中获得敏感信号。

期货市场

钢铁现货

钢坯

钢坯分析:本周(5.2-5.6)唐山钢坯市场稳中上行,从周一的3460元/吨上涨到周五的3510元/吨,周内上涨50元/吨,再次创下年内新高,而促使其价格不断上涨的主要原因是受黑色期货冲高影响。

本周黑色期货不断上扬,带动市场情绪,钢厂跟随上调报价,下游成品材受原料及黑色飘红影响,对外也不断上调报价,进而也刺激钢坯价格上调,整体而言,本周市场价格表现偏强,但涨后成交却跟进不足,下游企业执行停限产政策,周内生产开开停停,库存消耗有限,对于高价坯料接受度不高,但从钢坯厂家及贸易商的态度来看,短期仍是看多后市。

预计今日市场价格仍是偏强震荡。

建筑钢材期货方面,今日震荡运行;今日开市,市场价格小幅上涨。

据了解,北京今日市场暂稳运行,整体成交一般,螺纹主流价格在3790元,10家大户出货量合计8500吨。杭州方面价格小幅上涨,主流价格在3930-3940元,整体成交较弱,十家样本贸易商出货9400吨;今日广州市场价格小幅上涨。目前一线资源主流价格在:4080-4100元/吨,整体成交较弱,十家样本贸易商出货11000吨。

综合上述分析,预计11月6日市场行情或稳中窄幅调整。

板材热轧:本周国内热卷价格有所回暖。现5.5mm国内重点城市热轧价格3965元(吨价,下同),较上周同期上涨38元。本周期钢整体上行。

据我网统计目前目前全国35家钢企热卷厂内库存97万吨,较上周减少3万吨。其中华北11家钢企热卷厂库19.3万吨,周减1.4万吨;东北4家钢企热卷厂库2.3万吨,周减0.5万吨。

本周热卷价格整体呈现波动上行。相较其他地地区,华东地区涨幅较大,库存有所下降,但是成本整体上升,导致华东市场价格上行,市场成交情况有所好转,北材南下速度加快。

华北及东北市场相对较为稳定,在价格上调之后高位成交较为困难,市场观望情绪较重,整体出货情况较上周有所好转。在原料持续上涨的情况下,成本端支撑力度上涨,北材南下进度加大,供需更加趋于平衡,预计短期热轧价格稳步运行,窄幅震荡为主。

冷轧:本周国内冷轧板卷市场价格小幅上调,整体成交一般。据兰格云商平台监测数据显示,截至11月6日,国内重点城市1.0*1250mm冷轧板卷主流均价4776元(吨价,下同),较本周同期上涨54元,较上月同期上涨150元。截至发稿时;上海1.0mm冷轧价格4970元,较上周上涨100元,广州4780元,较上周上涨30元,天津4600元,较上周上涨40元。

本周全国冷轧现货价格整体呈现上涨趋势。

基本面看,冷轧供应周环比小幅增加,厂库微增,社库下降明显。市场情绪面看,受期货电子盘震荡走强带动,现货下半周持续上行。

局部大市场反馈看,目前资源仍旧偏紧,市场处于供不应求状态。

供给端受原料不足影响冷轧交货延时,加之汽车用钢、家电用钢需求偏好。大部分区域有缺货现象出现,个别市场因缺货因素报价不一。

综合来看,基本面仍有偏强支撑,预计下周冷轧现货多坚挺运行为主。

带钢:本周期钢走势强势上扬,截止周五收盘价3782元,上游原材料端强势提振,钢坯价格多日连续上涨,已达年内高位,强势拉高带钢成本,在成本端的坚挺下,带钢价格持续上升。美国大选消息面影响外盘风向,国内期钢走势翻红,投机性需求入市,市场关注期钢走势的情况下,买涨不买跌的情绪蔓延,整体市场看好情绪高涨,使得本周带钢市场成交情况明显高于上周,下游管厂方面成交也有所好转,整体市场回温明显。外加新的唐山限产开始,市场平衡在向需求方偏向,预计短期带钢价格还是趋强运行走势。

涂镀:本周涂镀价格大幅上涨。热卷黑色系期货整体走势偏强,热卷原料现货价格上行,华北地区民营钢厂镀锌价格累涨40-70元,国营钢厂累涨40-100元,彩涂板卷价格维稳。

成交方面,本周涂镀市场整体成交较为正常,资源充足的商家成交尚可,天津地区大户日均成交量800吨左右。受期货以及原料影响,商家心态良好,试图二次拉涨。

资源方面,天津,上海,乐从地区均出现不同程度缺货现象,上海地区在北材资源南下入库前,价格或继续上行。

原料方面价格坚挺,库存低位,对当前价格仍有一定支撑。

综合来看,预计下周国内涂镀价格或维持高位运行。

管材焊镀管:本周华北焊管、镀锌管管厂价格政策累计上调40-60元,截至11月6日,唐山地区主导管厂实际成交价4寸(3.75mm)焊管3990-4040元,镀锌管出厂4550-4600元。上游带钢产线进入集中检修阶段,在统计355mm系列生产线开工率75.86%,周比减少6.9%左右,管厂部分规格偏紧。

供应面收窄提振,叠加11月上旬需求心态尚可,价格实现积极推涨。市场面,价格普遍跟涨20-50元,现各地市场价4寸(3.75mm)焊管4100-4400元,镀锌管4550-5000元。整体出货表现较上周明显放量,高位渐偏弱,东北等地受冷空气影响部分工地准备停工,下游终端为赶进度,短期需求释放仍有一定韧性。

预测:本周原料端支撑强劲,焦炭市场落地执行第六轮提涨,带钢检修增多供应减少,利好焊镀管品种。同时,期螺刺激操作氛围,金融市场谨慎乐观。下周需警惕外围大选结果接近或存尾部风险,以及期市获利盘一旦兑现带来的压力。不过供需基本面上,焊镀管品种尚无大跌之忧,高位资源渐有博弈态势。预计价格调整空间30-50元左右。

无缝管:本周商家整体操作以去库为主,部分商家价格小幅上涨20-50元。

据华北地区无缝管贸易商反馈,气温下降,工地停工,终端需求萎缩明显,当前成交状况较为乏力。

华东、西南和中南地区,价格平稳运行为主,商家反馈近期销量较为平稳,出货没有明显受淡旺季影响,市场总体维稳出货为主。

对于后市行情走向,多数商家认为目前市场需求远不及预期,加上钢厂、管厂高产之下长期持续的高库存,长远来看,对后期价格上涨形成不可忽视的阻力,故整体情绪较为低落,看空居多。

综上预计国内无缝管市场价格下周将稳中有涨。

型材

本周(11.2-11.6)国内型材市场价格趋强运行。

本周原料价格偏强运行,市场信心较足,钢坯价格持续上涨,至周五午后唐山普碳方坯含税出厂价格3510元,创年内新高。

期钢盘面一片向阳带动市场交投氛围,近期唐山频繁限产,厂内车辆管控严格,市场上部分资源短缺,也促进下游用户阶段性低价补库操作增多。

唐山周边型钢厂接单情况尚可,商家操作空间较大。虽然高价资源成交有所放缓,但是目前部分厂内库存偏低以及成本高位,商家普遍对于近期市场行情看好,主动降价意愿也较低。

南部地区以华北资源为主的城市由于到货缓慢市场价格接连上调。

预测:

供应端:十一月份高炉检修情况增加,唐山频繁限产,部分轧钢厂库存偏低,部分资源紧缺。

成本端:焦炭第六轮涨价落地,原料价格坚挺,钢坯成本居高不下。

需求端:天气逐渐转冷影响工地施工情况,市场需求也会有所下降,对于高价资源市场谨慎心态较浓。

预计下周国内型材市场价格高位整理。

优特钢

本周国内优特钢市场价格稳中有涨。

市场整体成交较前期稍有好转,各地市场资源均不算太多。目前,钢市呈现供弱需强格局,库存降幅明显,高成本对钢价形成支撑,经过多日连续上涨,商家心态偏谨慎。

钢厂方面:今日常州东方对优特钢和管坯上调10元。目前优特钢钢厂订单情况尚可,仍有拉涨的意愿。市场成交并没有明显变化,基本上还是按需购买,下游终端企业的订单量并没有明显增长。

预计下周国内优特钢出厂价格将会以弱势运行为主。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

隔夜美股再暴涨,今天A股会怎么走?

4571

4571

您好,目前来看,A股的走势还是非常不错的,祝您愉快!

你好,PTA,螺蚊钢手续费是多少

1737

1737

pta的手续费是3元钱,螺纹钢手续费是3块5左右,全品种的手续费都是可以直接优惠降低的,可以点击专属加微信发送一份今天最新的手续费明细表,对比查看就清楚了

螺紋钢手续费一手多少錢

1294

1294

您好, 一手螺纹钢期货开仓大概5元左右,具体详细情况添加微信详细了解。

黄金为何暴涨?下周还会涨吗?

1990

1990

您好,黄金一般是在局势不稳定的时候作为保值产品就会上涨,祝你投资顺利

每日钢市:期螺跌超2%,钢坯降50元,钢价弱势下跌

426

426

一、钢材现货和期货价格汇总 4月7日,国内钢材市场弱势下跌,唐山迁安普方坯资源出厂含税累跌50报2970元/吨。7日国内商品期货大面积收跌,商家反馈钢材现货市场交投氛围冷清,低价资源涌现。 4月7日,期螺主力合约收盘价3146跌2.75%,DIF与DEA双双向下,RSI三线指标位于35-42,靠近布林带中轨与下轨之间运行。 4月7日,国内3家钢厂下调建筑钢材出厂价30-70元/吨。 二、品种钢材每日价格行情 螺纹钢:4月7日,全国31个主要城市20mm三级抗震螺纹钢均价3310元/吨,较上个交易日下跌45元/吨。关...

每日钢市:钢坯跌20元,期螺飘绿,钢价窄幅调整

341

一、钢材现货和期货价格汇总 9月18日,国内钢材市场偏弱运行,唐山迁安普方坯出厂含税价跌20报3040元/吨。市场整体交易氛围较明显转差,且部分商家心态并不稳定,仍以加快出货为主。 9月18日,期螺主力合约收盘价3147跌0.25%,DIF与DEA趋于平行,RSI三线指标位46-52,靠近布林带中轨运行。 9月18日,1家钢厂下调建筑钢材出厂价20元/吨。 二、品种钢材每日价格行情 螺纹钢:9月18日,全国31个主要城市20mm三级抗震螺纹钢均价3305元/吨,较上个交易日跌1元/吨。尽管本月中上旬市场价格变动较...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43