长安汽车(000625):Q3业绩符合预期,自主合资新品周期延续

发布时间:2020-11-5 10:20阅读:413

问一问

问一问公司发布 2020 年三季报,前三季度共实现营业收入 558.4 亿元,同比增长23.8%;归母净利润 34.9 亿元,同比增长 231.0%;第三季度共实现营业收入 230.6 亿元,同比增长 51.3%;归母净利润 8.8 亿元,同比增长 309.7%,业绩符合预期。 第三季度扣非净利润 5.2 亿元,实现自 2018Q1 以来首次转正。从行业层面,乘用车有望迎来持续上行周期,自主头部集中化趋势明显,公司竞争优势突出。从公司层面看,自主品牌CS75Plus、逸动Plus等全面开花,合资品牌福特销量持续回暖,自主和合资新品周期有望推动销量和业绩持续增长。我们预计公司2020-2022年每股收益分别为0.90元、 0.84元和1.12元,维持买入评级。

支撑评级的要点

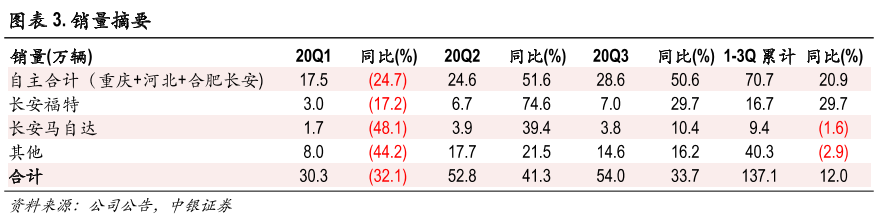

Q3 销量高增长,扣非净利润转正。 前三季度公司共销售汽车 137.1 万辆(+12.0%),其中自主(重庆+河北+合肥长安口径,下同)、 福特销量分别增长 20.9%、 29.7%, 马自达下降 1.6%,表现均远优于行业平均水平(-12.4%)。自主销量提升,前三季度收入增长 23.8%。销售费用下降27.3%,预计主要运输物流费用科目调整所致;管理费用增长 51.4%,主要是机构变动、预提工资费用变动等所致;研发费用基本持平,财务费用小幅下降;四项费用率下降 2.6pct。毛利率下降 0.6pct,主要受运费费用科目调整等影响。投资收益大幅增加,主要系新能源科技公司混改及出售 CAPSA 股权获得的收益;公允价值变动收益大幅增加,主要系交易性金融资产(宁德时代股权)公允价值变动所致。非经损益共约 56 亿,加上自主及合资业务盈利改善,前三季度归母净利润增长 231.0%。 Q3销售整车 54.0 万辆(+33.7%),其中自主、福特、 马自达分别增长 50.6%、29.7%、 10.4%。Q3 收入增长 51.3%,毛利率同比下降 4.9pct、环比提升 4.3pct,销售费用减少 6.0 亿(-43.4%)带来四项费用率下降 4.9pct,投资净收益增加 9.4 亿,扣非净利润 5.2 亿实现自2018Q1以来首次转正。

自主品牌发展看好。 自主品牌延续了 2019 年下半年以来强势表现,前三季度销量逆势增长 20.9%, CS75Plus、 UNI-T、逸动等车型表现出色。后续新车周期有望延续,平台化有助于降本提升毛利率,推动业绩改善。 L3 级自动驾驶搭载 UNI-T 实现国内量产首发,蓝鲸动力平台 NE15 搭载 UNI-T,油耗低至 6.3L/100km。新技术不断落地,巩固产品竞争力。公司定增 60亿元用于加强自主品牌建设,助力产品升级,未来发展看好。

合资新品周期延续。 前三季度长安福特销量增长 29.7%,实现较好恢复,探险者等销量表现良好,经营业绩逐步扭亏。本土研发启动将有助于提升产品竞争力,利好长期发展。林肯冒险家、飞行家已国产上市并取得较好表现,后续航海家等也将推出,产品线逐步丰富,后续发展可期。长安马自达表现稳健,压燃版CX-30上市有助于销量及业绩提升。 Q3 实现合联营投资收益 3.1 亿元,同比扭亏、环比增长 122.3%,后续有望持续提升。

估值

考虑行业回暖及非经损益等影响,我们调整了盈利预测,预计公司2020-2022年每股收益分别为0.90元、 0.84元和1.12元,维持买入评级。

评级面临的主要风险

1)新车销量低于预期; 2)车市竞争加剧,盈利能力低于预期

以上内容节选自【中银证券】已经发布的研究报告《长安汽车(000625):Q3业绩符合预期,自主合资新品周期延续》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

长安汽车怎么样?可以解读一下吗?谢谢

想问一下高手是怎么看长安汽车的?

长安汽车还能买吗?可以具体讲一下吗?

长安汽车怎么样?可以解读一下吗?谢谢

想问一下高手是怎么看长安汽车的?

长安汽车还能买吗?可以具体讲一下吗?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08