顺丰控股(002352):时效快递增长回暖,二季度业绩亮眼

发布时间:2020-8-28 10:43阅读:635

问一问

问一问 交运物流

交运物流

2020 年二季度公司表现亮眼,业绩超预期

2020H1 营收 711.3 亿元(+42.1%), 扣非归母净利润 34.4 亿元(+47.8%)。 其中二季度单季营收 375.9 亿元(+44.3%),扣非归母净利润 26.1 亿元(+74.9%), 受益于疫情、电商消费升级以及成本费用管控,公司扣非归母净利润实现高速增长, 业绩表现超预期。

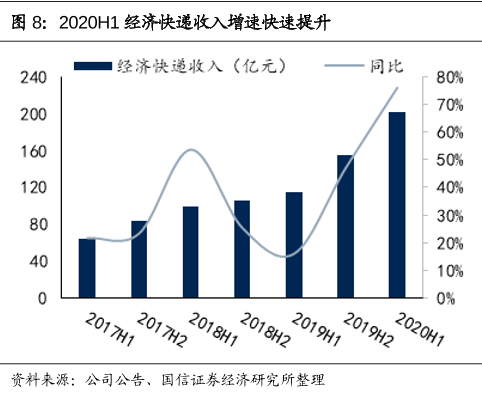

时效快递业务增速回升, 特惠专配带动经济快递高速增长

2020H1 公司时效快递业务收入实现同比 19.4%的较高速增长,增速环比大幅提升(2019H2 为 7.7%),主要受益于疫情背景下,防疫物资运输需求以及高端电商消费需求大增。 2020H1 公司经济快递业务收入实现同比 76.1%的高速增长,主要受益于公司于 2019 年 5 月推出的“特惠专配”新产品在中高端电商市场拓展顺利, 业务量规模快速增长。

成本费用管控效果好, 毛利率、 管理费用率优化明显在疫情背景下, 公司二季度资本开支节奏稳健,为 20.6 亿元,环比基本持平。受益于快递业务规模快速增长带动资产利用率提升,以及公司加强成本和费用管控, 公司二季度毛利率同比基本持平,为 21.5%(环比提升 5.0 个百分点); 二季度管理费用率同比下降 1.9 个百分点至 8.1%。考虑到疫情影响下中小企业客户可能出现经营困难,公司出于谨慎会计原则, 2020H1 总共计提了 4.6 亿元的坏账准备。

风险提示: 时效快递增长不及预期;特惠转配快递盈利不及预期。

投资建议: 上调盈利预测, 维持 “ 买入”评级。考虑到公司成本费用控制较好, 上调盈利预测,预计 2020-2022 年归母净利润分别为 70/84/99 亿元(前期预测值分别为 67/77/92 亿元, 上调幅度 4.8%/9.2%/8.1%),同比增速 21%/20%/18%, 当前股价对应PE 为 41/34/29x。 我们采用分部估值法对公司进行估值, 基于快递业务、快运业务和其他物流业务 2021 年的盈利预期,认为公司短期的合理估值为 3800 亿元,对应目标价 83.4 元,还有 14%的上升空间,考虑到未来电商消费升级、 新物流业务拓展、 鄂州机场建成投产均将成为业绩的新驱动力, 公司具有长期投资价值, 维持“买入”评级。

以上内容节选自【国信证券】已经发布的研究报告《顺丰控股(002352)20年半年报财报点评:时效快递增长回暖,二季度业绩亮眼》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

顺丰控股股票后期走势会怎样?

顺丰控股股票后期走势会怎样?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08