润达医疗(603108):开启IVD服务3.0时代,服务型龙头崛起正当时

发布时间:2020-8-16 19:38阅读:538

问一问

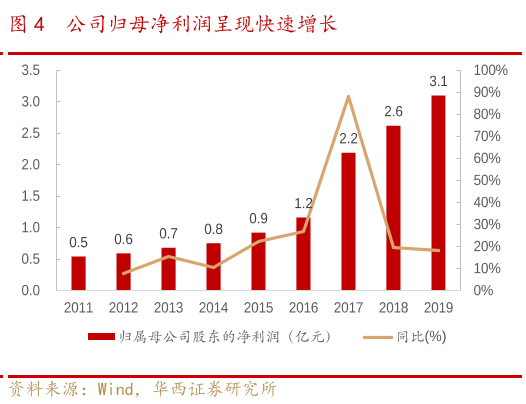

问一问全国布局的 IVD 综合服务商,业绩加速在即。 公司成立于 1999 年,自成立之初就专注于医院检验科的需求, 提供 IVD 产品的销售、 服务,目前已成为全国布局的医学实验室综合服务商龙头,服务超 4000 家医疗机构。2019 年实现收入 70.52 亿元、归母净利润 3.10 亿元, 同比均增长 18%。2020 年上半年受疫情影响, 收入同比下滑 11%, 但随着医院诊疗量逐月恢复, PCR 实验室建设、 新冠试剂增量业务贡献, 业绩加速在即。

领航 3.0 时代, IVD 服务型龙头崭露头角。 2019 年 IVD 渠道行业规模1500 亿元, 同比增长近 15%。 新冠疫情中,暴露出了我国医院检验科检验能力的不足, 国家出台了系列文件,要求提高医院的检验能力。 面对这一需求,润达把集约化模式进一步升级为区域检验中心模式, 开启了 IVD服务 3.0 时代。 公司通过集约化服务/区域检验中心模式深度绑定医院, 加速整合行业。 在集约化服务模式下, 公司深度参与检验科的运营,产品销售仅是一种变现方式, 本质是服务能力的变现。 远期,我国的 IVD 产业主要是两类公司:产品型、服务型。 润达有望成为 IVD 服务型龙头, 公司在渠道环节完成行业整合后,将逐步向工业、 外包服务环节延伸,在这一过程中, 经营性现金流将持续改善。

自产产品驱动换挡,将迎来利润加速增长期。 延伸工业端,是大型 IVD渠道商的共同选择。 2019 年,公司自产产品收入 2.8 亿元,同比增长 29%,毛利率 69.32%,远高于经销产品的 25.39%毛利率。 经过多年培育, 多款自产产品已具有充足竞争力,其中糖化、质控品已国内领先,发光产品放量在即。公司自产产品将借渠道优势快速放量,拉动利润增速再上新台阶。

盈利预测、估值与评级: 公司作为 IVD 综合服务商龙头,随着集约化服务模式和自产业务快速推进,业绩将进入提速周期, 远期有望成长为 IVD服务型龙头。考虑到疫情影响医院诊疗量, 进而影响 IVD 需求, 略下调公司 20-21 年 EPS 预测为 0.62/0.83 元(原为 0.65/0.86 元), 考虑后疫情时代市占率加速提升,以及自产产品放量, 上调 22 年 EPS 预测为 1.07元(原为 1.05 元), 分别同比增长 16%/35%/29%,现价对应 20-22 年 PE为 24/18/14 倍。 结合 PEG 相对估值法、 FCFF 绝对估值法,我们认为其合理每股价格为 20.75 元,对应 20 年 PE 为 33 倍, 维持“买入”评级。

风险提示: 疫情反复;竞争加剧;研发风险

以上内容节选自【光大证券】已经发布的研究报告《润达医疗(603108)投资价值分析报告:开启IVD服务3.0时代,服务型龙头崛起正当时》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

润达医疗上龙虎榜了,后市会如何?润达医疗是做什么的?润达医疗是什么行业?

润达医疗上龙虎榜了,后市会如何?润达医疗是做什么的?润达医疗是什么行业?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08