钢研高纳(300034):疫情暂时性影响新力通销售额,二季度增速回升明显

发布时间:2020-8-9 17:22阅读:609

问一问

问一问

核心观点

疫情暂时性影响新力通销售额,Q2增速回升。公司上半年业绩下滑主要为新力通销售额受疫情影响所致:1)原辅材料运输受限以及客户需求延迟;2)疫情延续时间较长,导致产品销量有所下降。单Q2营收增长12.75%(Q1为-18.41%),净利增长10.72%(Q1为-10.40%),环比改善明显。

子公司方面,新力通H1营收1.99亿元(-16%),净利润0.36亿元(-24%);德凯H1营收0.62亿元(+32%),净利润0.15亿元(+20%),说明轻质合金熔模铸造基地投产顺利。综合来看,上半年除新力通以外的业务实现营收4.69亿元(+7%),归母净利0.65亿元(+18%)。

毛利率提升,但管理&研发费用及营业外支出增加;非经常损益对业绩造成较大影响。受铸造和变形高温合金拉动,H1公司毛利率35.23%(+2.12%)。但由于H1公司管理费用(股权激励成本)、研发费用和营业外支出(新冠停工损失)增长较多,一定程度上抵消了毛利率的提升。公司H1净利率15.66%,总体略微增长。此外,报告期公司非经常性损益为-473万(去年同期354万),公司扣非归母净利增长16.56%,增速明显高于营收。若同时剔除新力通及非经常性损益影响,H1公司航空航天板块业绩增长42%。

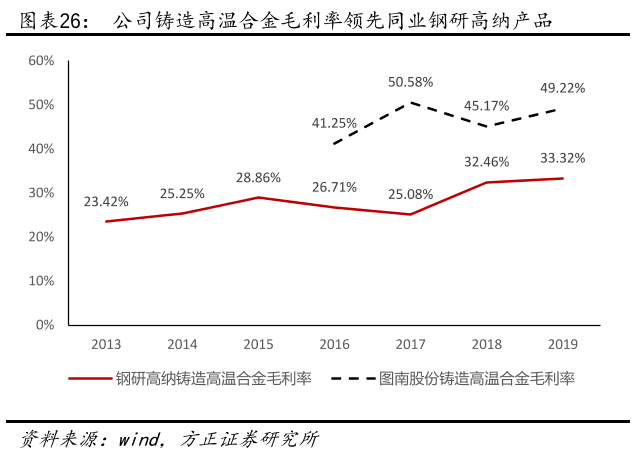

项目储备丰富、管理稳步改善,提升技术成果向经营效益的转化效率。公司是国内高温合金龙头,在最新出版的《中国高温合金手册》中公司占总牌号数量的56%,其中变形和粉末高温合金占比均在80%以上。FGH97高压涡轮盘在某盘件国产化招标中竞标第一,为批产提供保障。德凯轻质合金熔模铸件基地布局近乎全部的在研及批产航空发动机型号。上半年公司启动MES系统建设,紧抓精益生产管理,明确了科研体系奖励机制,叠加股权激励效用释放,预期公司经营管理将得到稳步改善。

财务预测与投资建议

预测公司20-22年每股收益为0.44、0.57、0.74元,参照可比公司平均估值,给予公司2020年75倍估值,对应目标价33.00元,维持买入评级。

风险提示

扩产及订单增长不及预期;经营管理改善不及预期

以上内容节选自【东方证券】已经发布的研究报告《钢研高纳(300034):疫情暂时性影响新力通销售额,二季度增速回升明显》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08