渝农商行(601077):县域纵深布局,铸就本地龙头

发布时间:2020-8-6 09:59阅读:529

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的证券交易经验

(3)通过风险评估测评

(4)通过个人资信审核

满足后本人携带个人资料到券商营业部柜台办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,有需要可以添加好友交流沟通,可以按要求办理创业板开户。

渝农商行(601077)

核心观点

渝农商行深耕重庆县域,本地市场份额显著高于当地其他银行,这种农商行一枝独秀的地方格局实属难得,有明显护城河。公司业务经营和资产质量均表现良好,预计零售转型推进有望持续提升盈利能力和发展质量,未来发展潜力可期。我们认为公司当前估值处于较低位,凸显投资机遇。我们预测公司2020-2022年归母净利润增速为4.76%/6.45%/8.61%,EPS为0.90/0.96/1.04元,目标价5.88元,首次覆盖给予“增持”评级。

公司概况:根植重庆本地,当地份额遥遥领先

公司为全国首家A+H股上市、规模最大的农商行。重庆区域环境良好,幅员广阔的县域为深耕本地提供天然基础,公司扎根县域,渠道下沉优势明显,网点布局和存贷款市占率在当地遥遥领先,零售客群几乎覆盖全市人口,充分受益区域经济红利。股权结构多元,地方背景浓厚,夯实本地竞争实力。多位高管已耕耘自家体系十余年,利于公司长期发展。

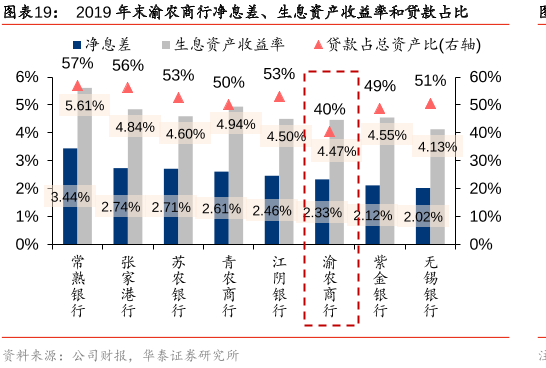

盈利拆解:ROE领先同业,多重动力向好发展

公司盈利能力长期领跑同业,驱动因素包括中间收入、管理费用、信用成本,预计理财、消费金融等多元布局有望进一步拓宽中间收入增长点。目前息差并不占优,主要由于资产结构差异,但零售转型背景下资产端收益提升空间大;负债端成本虽有上行,但揽储优势仍然明显、根基较为扎实。

业务经营:零售立行战略提速,对公业务根基牢固

零售业务最大亮点在负债端,县域纵深布局造就出众的揽储能力,个人存款市占率稳居重庆之首,“零售立行”战略下资产端有望提速。对公业务联动实体经济,制造业、基建类贷款占比高,小微、涉农业务对接企业实际需求,打造特色产品,为当地市场执牛耳者。理财、消费金融等综合化布局有望丰富创收渠道,村镇银行经营较优,为母行贡献稳定利润增长点。

资产质量:表现优于同业,风险抵御能力较强

公司2020Q1末不良率居于上市农商行较低水平,风控能力较强。由于与地方经济深度绑定,资产质量与地方经济走势密切相关,2018年地方经济下行时期公司不良率抬升,系公司不良认定趋严,提早出清风险包袱,2019年资产质量已随区域经济好转而改善。对公端基建类客户占比高、资质优,预计风险总体可控。拨备覆盖率维持高位,风险抵御能力较强。

目标价5.88元,首次覆盖给予“增持”评级

我们预测公司2020-22年归母净利润同比增速为4.76%/6.45%/8.61%,EPS0.90/0.96/1.04元,2020年BVPS预测值8.40元,对应PB0.64倍。可比公司2020年Wind一致预测PB均值为0.95倍,我们认为公司县域布局优势稳固、零售转型战略亦有望持续提升盈利能力,估值有一定修复空间,我们给予2020年目标PB0.70倍,目标价5.88元。

风险提示:经济下行持续时间超预期,资产质量恶化超预期。

以上内容节选自【华泰证券】已经发布的研究报告《渝农商行(601077):县域纵深布局,铸就本地龙头》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08