天风原创:论周期股上涨的持续性

发布时间:2020-7-28 16:21阅读:607

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通,可以按要求办理创业板开户。

我们为什么要做周期股上涨持续性研究?

在国内经济结构调整、转变经济增长方式的大背景下,周期行业一度从曾经的“高富帅”转变成如今的“矮穷矬”。市场对于周期股的布局更多是以“短平快”为主,且由于缺乏长期投资逻辑,部分周期行业估值更是打到了地板价,甚至PB处于1以下,股价长期趴在地板上甚至埋入地下也无人问津。2020年1月起股市开始有所起色,7月起更是进入加速上涨阶段,部分时期出现周期股领涨行情,市场自然猜想本轮周期行情是短期的操作还是有长期的逻辑?故本文从对历次牛市复盘角度出发,研究周期股上涨的逻辑及背后支撑的要素,从以往的经验结合当下的实际背景去探讨本轮周期股上涨持续性的问题。

// 主要观点

///

1、历年牛市中对周期股表现进行复盘

在两波周期领涨的行情中,主要的助推因素是经济基本面的支撑和行业景气度的回升,估值在底部起到了锦上添花的作用,放大了周期上涨的空间,但并不是引起股价上涨的根本因素。

情景Ⅰ(景气度预期高、估值低):在这种模式下,一般在业绩修复预期下股价开始从底部反弹,且在低估值的保障下,上涨的幅度及速度较快,在各行业中一般可以呈现领涨行情。

情景Ⅱ(景气度预期低、估值低):在对行业景气度回落的担忧下,一般机构较难主动配置周期行业,若有配置一般出于两种考虑:一是在其他行业大涨的情况下,周期行业估值相对保障较高,有估值修复的空间;二是在估值的安全边际保护下,选择估值相对较低的板块进行对前期收益的保障。

情景Ⅲ(景气度预期高、估值高):在“双高”的局势下,一般股价是否上涨取决于两者的博弈,景气度的持续性则是主要的核心问题。

情景Ⅳ(景气度预期低、估值高):在这种模式下,若处于大涨行情中,一般周期股很难大幅上涨,多会有滞涨的情况出现;若恰逢股市下跌行情,则一般下跌弹性较大,幅度相应较深。

2、当下情境对周期股的判断

在经济增长预期的大背景下,股市仍有上涨的动力,外部环境的冲击或在短期内对市场造成一定幅度的回调,但大概率不会影响市场上涨的方向,风险的发酵会对股市回调的幅度和上涨的节奏有较大影响。从各方因素看,当下经济背景、房地产预期以及行业景气和估值等情况均与2008年10月底开始的周期领涨的小牛行情略有相似。对于周期股而言,结合前文的分析判断,后期大概率仍会出现两类行情:

一是市场风险规避情绪推升的低估值安全边际保障策略上涨行情,但一般持续性较弱;

二是政策刺激带来细分板块业绩增长预期的攻击策略上涨行情。除了有业绩预期改善带来的股价上涨外,还存在估值整体抬升的预期,形成戴维斯双击。

目录

我们为什么要做周期股上涨持续性研究?

在国内经济结构调整、转变经济增长方式的大背景下,周期行业一度从曾经的“高富帅”转变成如今的“矮穷矬”。市场对于周期股的布局更多是以“短平快”为主,且由于缺乏长期投资逻辑,部分周期行业估值更是打到了地板价,甚至PB处于1以下,股价长期趴在地板上甚至埋入地下也无人问津。2020年1月起股市开始有所起色,7月起更是进入加速上涨阶段,部分时期出现周期股领涨行情,市场自然猜想本轮周期行情是短期的操作还是有长期的逻辑?故本文从对历次牛市复盘角度出发,研究周期股上涨的逻辑及背后支撑的要素,从以往的经验结合当下的实际背景去探讨本轮周期股上涨持续性的问题。

我们对2000年以来的上证综指走势进行拆解,主要将其分为两波大牛市、一波小牛、一波慢牛和一波小反弹行情,以过往各行业在牛市中的走势为出发点,进行总结与归纳,继而对近期行情周期股上涨持续性的问题进行判断。

图表1:2000年以来上证指数走势拆解 资料来源:wind

01.

历年牛市中对周期股表现进行复盘

1.1

周期领涨的大牛市

(2005.6.6—2007.10.16)

以中信一级行业为标准,在本波牛市行情中对各行业做最高涨跌幅及后期调整的累计跌幅进行统计分析。

本轮 大牛市开启的背景是什么?

1、股权分置改革完成,造就股市上涨空间;

2、人民币升值预期,降低流动性风险;

3、基金规模快速扩张,募集资金流入股市;

4、散户开户量加速上升,为股市积聚后续力量。

统计数据显示,在本轮牛市中,各行业平均累计涨幅为479%,在纳入统计的29个行业中,有12个行业累计涨幅位于平均线之上,且排名靠前的多为金融、地产板块和以有色金属、机械、建材、石油石化等为代表的周期行业为主,反而排名靠后的多是电子、计算机、通信等行业。整体上看,板块排名多是金融地产>周期>必选消费>可选消费>TMT。且从后期回调幅度看,平均下跌约67%,虽然周期类行业下跌深度排名靠前,但最大幅度为85%,其余多在70%以上,距离均值水平并未出现较大偏离,说明当时市场对于周期股的信赖度较强。

图表1:2005年以来牛市行情中各行业累计涨跌幅对比统计 资料来源:wind

1.2

结构略有调整,但周期仍是主战场

(2008.10.28—2009.8.4)

在上波大牛市平均经历60%以上的幅度调整后,自2008年10末开始又迎来了一波反弹行情。各行业平均累计涨幅约为136%,其中涨幅大于均值的行业有14个,多数仍是以有色金属、煤炭、建材、钢铁等周期类行业为主,房地产行业依旧偏强,但银行、非银等金融板块涨幅排名有所下调。值得注意的是第一波牛市中表现相对落后的TMT板块在本轮行情中开始有所反弹,其中计算机、电子等行业涨幅排名均靠前。综合看,本轮反弹行情中,行业表现多是周期>金融地产>TMT(部分)>可选消费>必选消费。虽然部分行业排名略有调整,但仍是周期行业的主战场,领涨地位仍较显著。

图表3:2008年10月年以来一波小牛市行情中各行业累计涨跌幅对比统计 资料来源:wind

1.3

投资风格明显转换的大牛市

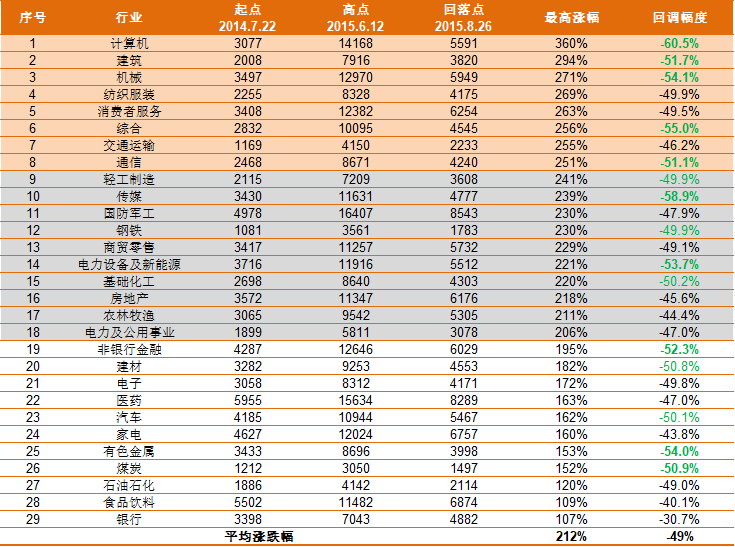

(2014.7.22—2015.6.12)

我们按照行业在这波牛市中最高涨幅的表现将其分为三个梯队:第一梯队最高涨幅在250%及以上;第二梯队为200%-250%;第三梯队为250%及以下。

图表4:2015年6月以来各行业涨跌幅排名情况 资料来源:wind

从上图可以看出,分布在第一梯队的行业有计算机、建筑、机械等行业,这些行业多具有热点概念,如大数据、重组、产业升级等,我们认为这类行业自身就赋予上涨的动力,所以涨幅居高,但从回调幅度看,全行业回调幅度分布在30%-60%之间,我们认为回调幅度在50%以上则相对较深,而这类涨幅居前的行业由于估值较高及部分投资者获利回吐导致行业回调幅度相对都较深。

在第二梯队中,多为阶段性上涨或防御性较强的非周期性行业,如传媒、国防军工、商贸零售、电力及公用事业等。我们认为投资这类行业主要是要抓住阶段性上涨的时点或在经济表现欠佳时。

我们不难看出,分布在第三梯队的行业多为煤炭、有色、石油石化、银行等金融周期性行业。除银行外,其他周期性行业自高点回调幅度都较大。我们认为这类周期性行业之所以有这种表现是因为行业基本面缺乏上涨的动力,本轮上涨多是随大盘轮涨而起,支撑力度不强。

本轮上涨行情中值得注意的是,钢铁行业其涨幅较其他周期性行业居前,但回调幅度与其他周期类行业基本一致。当时此类行业赋予着较大的增长潜力,如煤炭、钢铁等行业当时已经处于零边利润及行业频发改革的动荡时期,而行业整合出清,主业归类、做大做强做精的路线及政策逐渐清晰的过程却赋予了此类行业无穷的想象空间,当时判定投资机会定有但需要耐心,最终上涨的结果也在2016-2017年间有了很好的印证。

综上,从行业表现看,我们认为在这波牛市中,行业表现为热点概念行业>防御性行业>周期性行业,市场的投资风格发生了明显的转换。

1.4

结构分化明显的慢牛行情

(2016.1.27—2018.1.29)

—业绩为王,周期再迎春天

2016年1月底,市场迎来一波慢牛行情。从各行业涨跌幅看,平均涨幅为27%,但从各行业看是呈现涨跌互现的态势,29个行业中仍有4个行业累计下跌,结构分化比较明显。其中,食品饮料行业在白酒子板块的带动下涨幅超过100%,相对其他行业而言超额收益比较明显。家电板块中在华帝、格力、美的等个股的助推下也实现了大幅度上涨。其余涨幅在均值以上的10行业里,除了金融地产外,其余多是石化、煤炭、钢铁等周期类行业。

总结本轮慢牛的特点:多数上涨的行业或个股多是以业绩为主,领涨行业包括白酒板块或是空调等子领域。周期行业里在2015年经历底部后,随着供给侧改革的推进,2016-2018年钢铁、煤炭等周期行业业绩开始从底部反弹,并连续出现同比大幅增长的情况。但从回调幅度看,本轮上涨后行业平均累计跌幅为31%,而周期类行业的回调幅度普遍较深,暗示着市场对于周期类行业后期持有的谨慎态度。

图表5:2016年1月慢牛行情中各行业涨跌幅情况 资料来源:wind

1.5

小反弹行情,多数周期行业排名落后

(2019.1.4—2019.4.8)

2019年一季度,市场经历了一波小幅反弹行情。从各行业走势看,29个行业全部实现了上涨,有12个行业累计涨幅在均值之上。其中,农林牧渔、食品饮料、医药等必选消费行业涨幅均靠前,金融地产有所分化,而大部分如建筑、石油石化、有色、钢铁、煤炭等周期类行业涨幅均在均值之下,周期中仅有建材行业走出了一枝独秀的行情。

图表6:2019年1月起反弹行情中各行业累计涨幅情况 资料来源:wind

1.6

总结与归纳

本节需要回答的问题:经过前述的总结与分析,在各轮上涨行情中,周期股在大牛(2005.6.6—2007.10.16)、小牛(2008.10.28—2009.8.4)、慢牛(2016.1.27—2018.1.29)等行情中均有不俗的表现。本节需要回答的问题是在多轮牛市行情中,周期股为何大涨及上涨的条件有哪些?

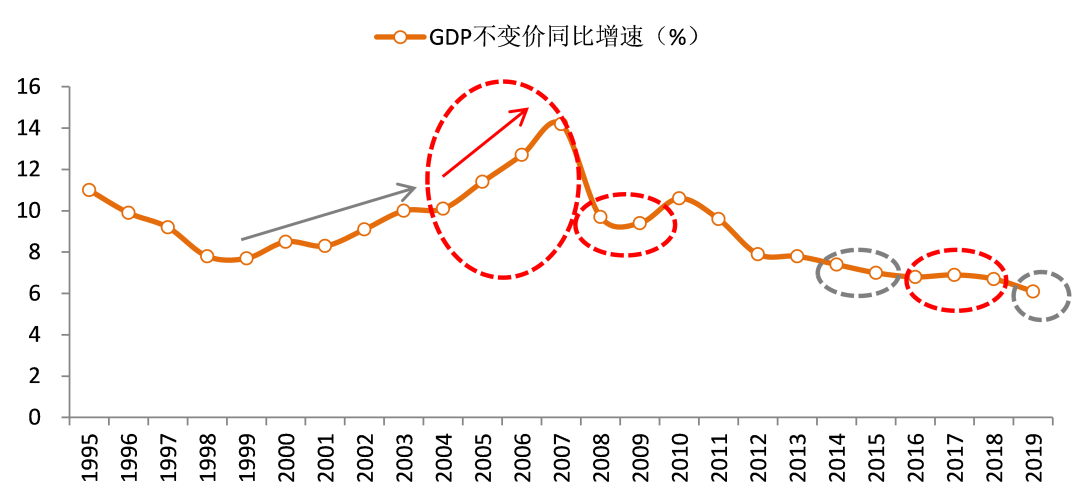

1.6.1经济背景:周期牛行情孕育在经济增长或相对平稳阶段

从经济背景看, 2000年以来,国内GDP同比增速开始加速增长,且在2005-2007年间,GDP同比增速斜率明显变得更加陡峭,年度同比增速超过10%的水平,并在2007达到14.2%的峰值。2005年周期领涨的大牛市是孕育在国内经济处于快速增长的阶段;在2008年的小牛行情中,国内经济虽有回落,但仍保持在较高位置的增速,且有加速上升的预期;2016年的慢牛行情中,国内经济增速相对在低位保持平稳,年均在6.7%—6.9%之间波动。反观周期股表现较弱的阶段,均是国内经济增速下行周期,如2014-2015年间,GDP同比增速从2013年的7.8%持续下滑至2015年的7.0%;2019年同比增速下滑0.6个PCT至6.1%。

图表7:1995年以来GDP同比增速变化 资料来源:wind

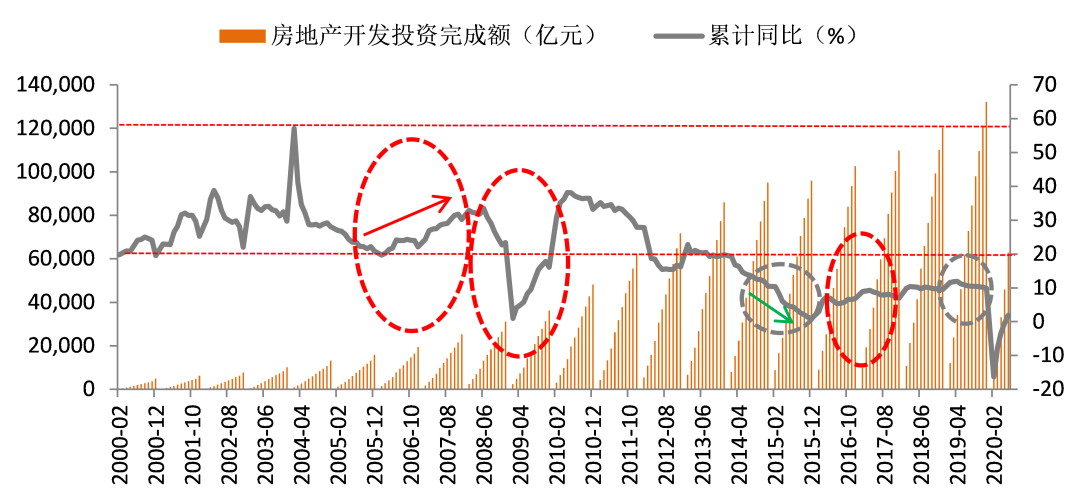

1.6.2房地产带动:周期牛行情处于房地产增速增长或预期增长阶段

2000-2007年之间,房地长开发投资完成额同比高速增长,其中在2005-2007牛市期间,同比增速均在20%以上,处于历史高位水平,且趋势上呈现年度同比加速增长态势;2008年金融危机对国内经济和地产行业带来较大冲击,在国内经济增速放缓的背景下,房地产调整也有所加剧,同比增速明显回落,但出于稳经济的目的,市场开启了房地产放松政策的预期,从2009年起房地产在高基数的背景下走出了增速逐步上升的态势;在2016年的慢牛行情中,房地产投资增速在低位呈现小幅上升的态势。

图表8:2000年以来房地产开发投资完成额情况 资料来源:wind

1.6.3行业周期:周期领涨一般需要行业周期支撑

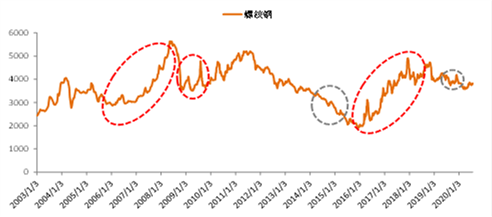

我们用产品价格来对行业的景气程度进行度量。首先从周期领涨的几波行情看,以有色和黑色为代表的金属价格都有相应的正面表现,且趋势方向基本相同,仅是幅度上有所差异。在2005-2007年间,随着国内经济的快速增长,房地产行业也进入到快速增长通道,螺纹钢自2006年起开始加速上涨,并一度上涨至5500元/吨的高点,背后对应的也是一波周期大牛市行情;有色金属价格亦然,且行业弹性较大,当时牛市的开启也是在有色板块的拉涨下进入一波上涨行情。

同理在2008年四季度到2009年三季度,金属价格从前期高点开始回调后出现上涨预期,且在2009年小牛市的阶段也是对应着金属价格整个上涨的阶段。此时有色金属价格反弹趋势要好于黑色,相应有色金属仍属于领涨行业,钢铁板块表现虽有行业超额收益,但明显弱于有色金属。

图表9:LME基本金属期货价格和螺纹钢价格走势(元/吨) 资料来源:wind

在2016年的慢牛行情中,当时的触发点是过剩行业的供给侧改革,以钢铁为主,相应下游房地产增速也从前期的低点上升一个台阶,在供需双向推动下,产品价格自高点开始加速上涨,高点曾一度站在5000元/吨以上的水平。我们以金属价格的上涨周期为参考,对比各行业板块在当时的累计上涨幅度。其中,有色金属、钢铁板块位于行业头部位置,其余如建筑、建材、煤炭等行业涨幅均处于行业领先地位。

图表10:2016-2017年金属价格上涨期间各板块涨幅对比 资料来源:wind

1.6.4行业估值:是安全边际,但不是投资的主要理由

在每轮周期上涨的行情中,有色、建材、煤炭、钢铁在每轮的综合表现较佳,我们以此4个行业估值变化为参考,分析牛市行情启动时估值所处的位置及优势。

在第一轮周期领涨的牛市中(2005.6.6—2007.10.16),有色、建材、煤炭、钢铁等周期行业估值均处于历史底部区域,为行业上涨造就了较高的安全边际。

图表11:第一轮牛市阶段主要周期行业估值变化 资料来源:wind

在第二波小牛行情中(2008.10.28—2009.8.4),牛市启动的时点仍是对应周期行业估值相对较低的位置。

图表12:第二轮小牛市阶段主要周期行业估值变化 资料来源:wind

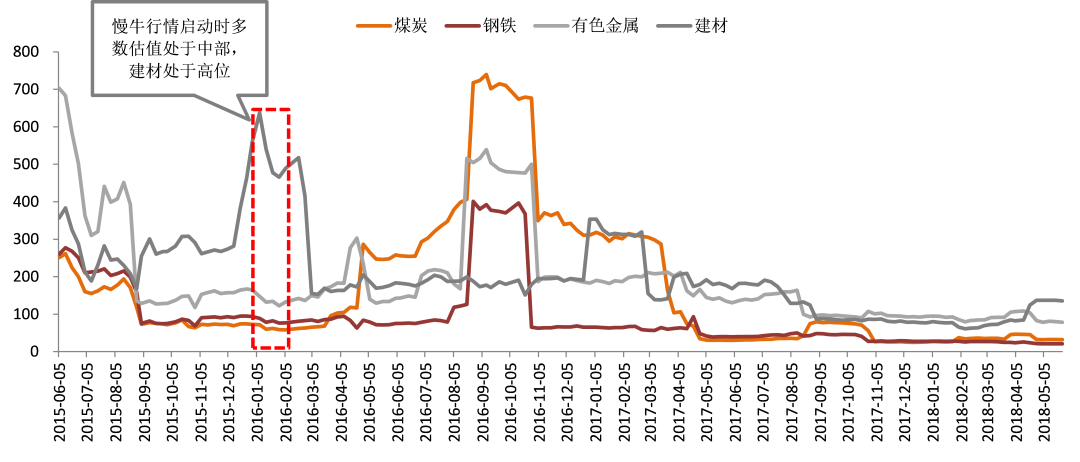

在第三轮慢牛行情中(2016.1.27—2018.1.29),除建材处于相对历史高位外,其余主要周期行业均处于历史中位水平。

图表13:第三轮慢牛阶段主要周期行业估值变化 资料来源:wind

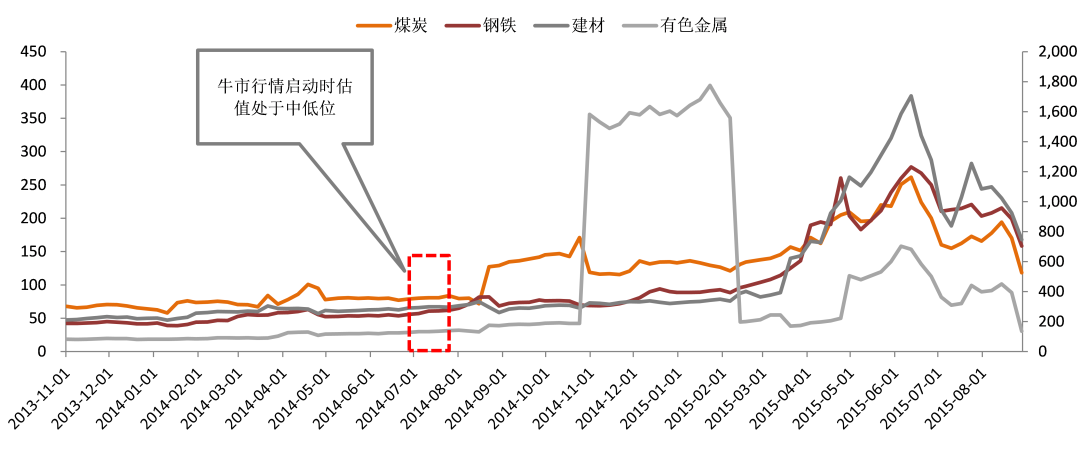

在2014年启动的牛市行情中(2014.7.22—2015.6.12),当时主要周期行业是明显落后于其他行业。从估值上看,牛市启动的时点相应为周期行业估值的中低位水平,随后随着牛市行情的到来,估值被动拉升。

图表14:2014年启动的牛市行情里主要周期行业估值变化 资料来源:wind

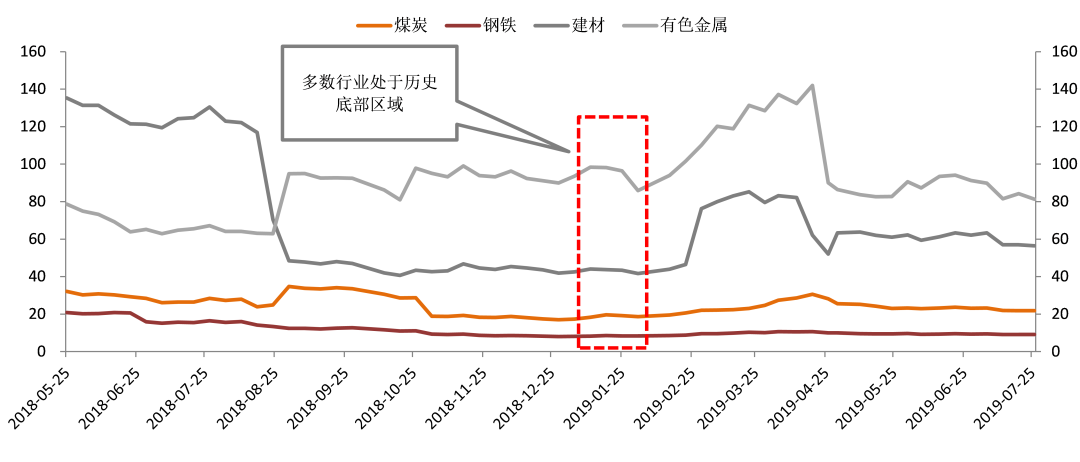

在2019年初启动的小反弹行情中(2019.1.4—2019.4.8),周期行业估值基本均处于历史底部区域,但上涨幅度也明显落后于多数行业。

图表15:2019年初反弹行情中主要周期行业估值情况 资料来源:wind

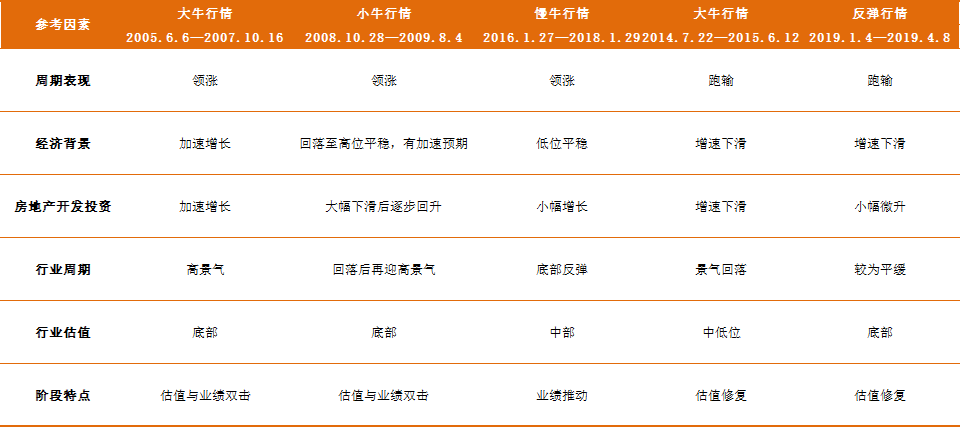

1.6.5核心观点与结论

总结主要核心参考因素不难发现,在两波周期领涨的行情中,主要的助推因素是经济基本面的支撑和行业景气度的回升,估值在底部起到了锦上添花的作用,放大了周期上涨的空间,但并不是引起股价上涨的根本因素。从2016年的慢牛行情可以进行佐证,当时周期行业估值优势并不明显,但在业绩增长的预期下,叠加估值并未处于高位,周期也可以顺利开启领涨行情。相反,在2014年的牛市行情及2019年的小反弹行情里,面对周期行业景气度回落,在股市情绪较好的情况下,周期行业也仅是走出了一波估值修复行情,相对于其他行业而言明显处于落后地位。

图表16:各牛市阶段主要核心参考因素对比 资料来源:wind

综上,我们对周期行业上涨的几个情境根据行业景气度预期及当下估值情况进行总结如下:

(注:这里所指景气度一般是参考行业景气度的预期及其持续性)

情景Ⅰ(景气度预期高、估值低):在这种模式下,一般在业绩修复预期下股价开始从底部反弹,且在低估值的保障下,上涨的幅度及速度较快,在各行业中一般可以呈现领涨行情。

情景Ⅱ(景气度预期低、估值低):在对行业景气度回落的担忧下,一般机构较难主动配置周期行业,若有配置一般出于两种考虑:一是在其他行业大涨的情况下,周期行业估值相对保障较高,有估值修复的空间;二是在估值的安全边际保护下,选择估值相对较低的板块进行对前期收益的保障。

情景Ⅲ(景气度预期高、估值高):在“双高”的局势下,一般股价是否上涨取决于两者的博弈,景气度的持续性则是主要的核心问题。

情景Ⅳ(景气度预期低、估值高):在这种模式下,若处于大涨行情中,一般周期股很难大幅上涨,多会有滞涨的情况出现;若恰逢股市下跌行情,则一般下跌弹性较大,幅度相应较深。

图表17:周期行业主要几个上涨情境 资料来源:wind

02.

当下情境对周期股的判断

2.1

股市趋势未改,短期波动难免

2.1.1外部环境冲击是把“双刃剑”

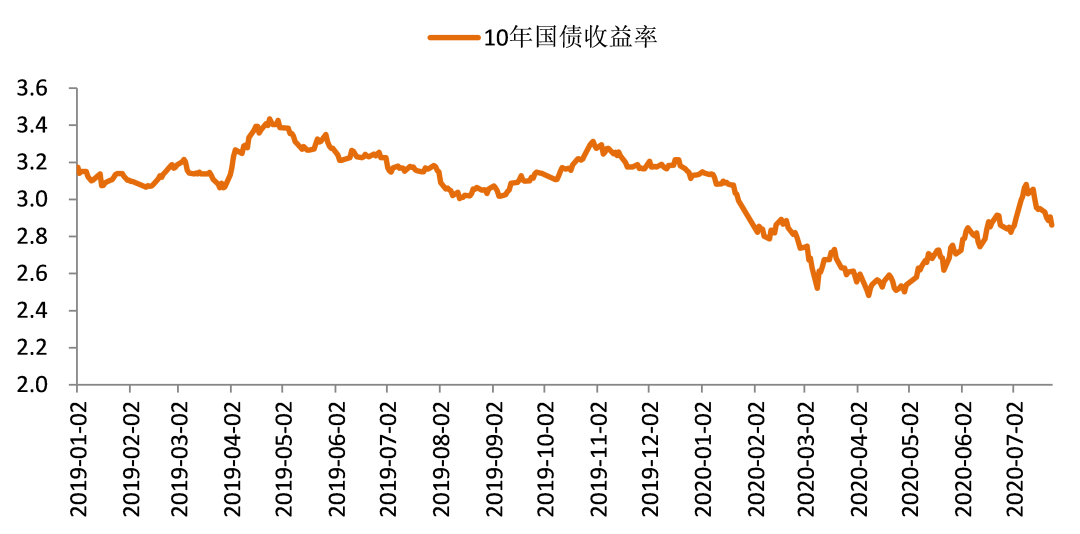

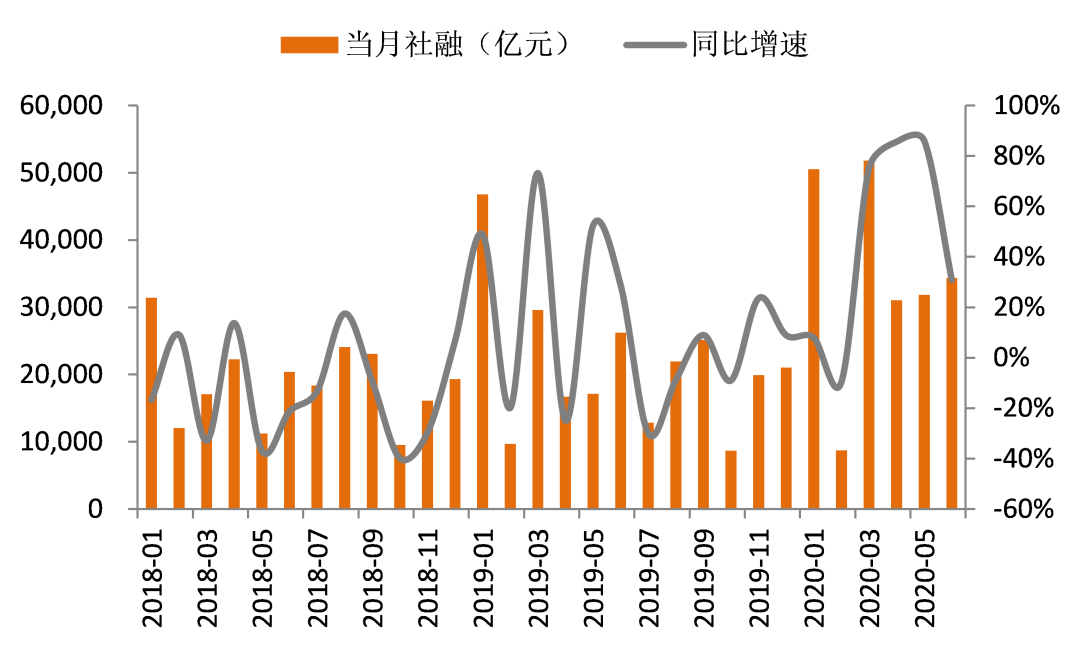

中美贸易摩擦、美国大选、香港疫情扩散等外部环境风险对股市仍有一定的冲击力。但我们注意到:一方面,自中美贸易摩擦开启以来,该事件对国内股市的边际影响在弱化,更多的是给市场造成短期情绪的波动;另一方面,外部的不确定性反而增强了内生循环的确定性。整体经济在受疫情影响之后,复苏步伐稳步推进,外部的不确定性变相降低了国内流动性收紧的风险。

图表18:10年国债收益率及社融走势 资料来源:wind

2.1.2经济复苏预期是股市上涨的“定海神针”

外部环境后期发酵的程度多方面是属于不可或难以预测的因素,但国内经济寻求内生增长却是较为确定的因素,尤其是在下半年经济增长压力仍在且疫情存在反复预期的情景下,相应刺激或鼓励政策应不会较快撤场。

图表19:经济基本面持续复苏 资料来源:wind

2.2

周期当下有估值支持,但支撑持续性弱

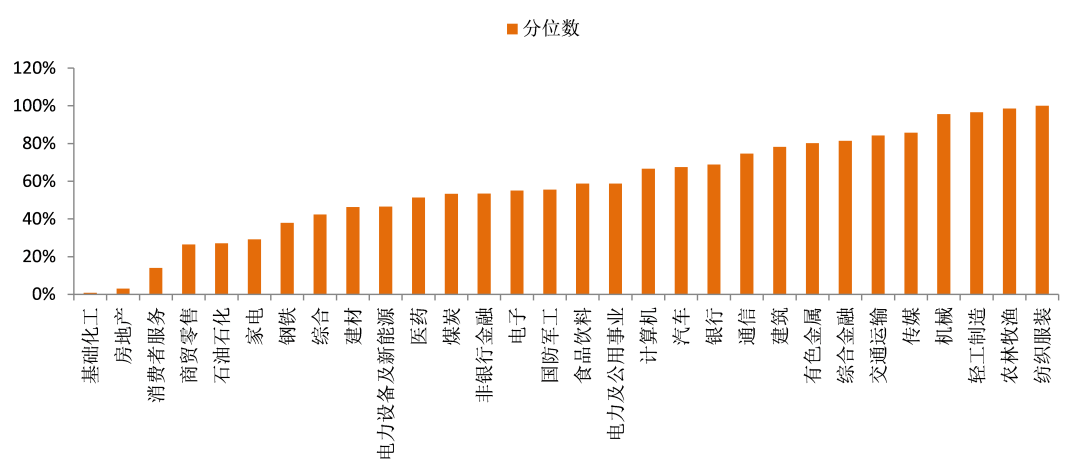

从当前各板块估值水平看,已有部分板块估值接近于前期股市高点(上证3587点)的水平,但仍有部分板块的分位数在50%以下,主要以周期类、金融地产和部分消费类为主。

图表20:当前估值距2018年1月底高点的分位数 资料来源:wind

在部分板块估值已经较高的前提下,一部分投资者获利回吐后会选择安全边际较高的板块进行跟涨配置,尤其是在市场回调中,即上文所述情景Ⅱ。当前多数周期板块估值低是投资保障,有配置吸引力,但一般多以阶段性为主,持续性相对较弱。

2.3

积极配置策略下的景气度筛选

2.3.1周期行业也有新的轮回

随着国内经济增速的下行及经济增长方式转变后,周期行业大跨越式爆发的阶段已成过去,多数周期行业被业内称作夕阳产业。我们从一个行业的出现到发展的各个阶段来看,在经历“萌芽-成长-快速成长-成熟-衰退”一个完整的行业周期后,往往会在行业底部迎来改革的春风,在经历一套政策洗礼之后,往往会再度恢复成长,但高度一般要低于前期高点,后期主要向平稳期进行过度。而在后周期里的投资机会一般会孕育在改革期及后期的景气恢复阶段。

图表21:周期行业景气度所处阶段 资料来源:wind

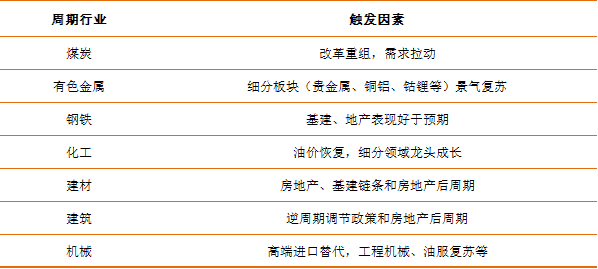

2.3.2当前哪些周期领域处于改革期或景气有上升预期?

上文已阐述,对于低估值调整行情一般因缺乏中长期投资逻辑,持续性均较弱。在周期行业各细分领域中寻找成长性,除了有业绩预期改善带来的股价上涨外,还存在估值整体抬升的预期,形成戴维斯双击。从各方因素看,当下经济背景、房地产预期以及行业景气和估值等情况均与2008年10月底开始的周期领涨的小牛行情略有相似。到细分行业中,煤炭行业当下改革潮来袭,尤其是山西地区,当中孕育着中长期投资逻辑的机会;其余如有色、化工、建筑、建材等领域均在经济复苏的预期下,存在部分子板块景气复苏的机会。

图表22:部分周期行业景气回升的触发因素 资料来源:wind

2.4

主要结论:周期仍有两类行情

在经济增长预期的大背景下,股市仍有上涨的动力,外部环境的冲击或在短期内对市场造成一定幅度的回调,但大概率不会影响市场上涨的方向,风险的发酵会对股市回调的幅度和上涨的节奏有较大影响。对于周期股而言,结合前文的分析判断,后期大概率仍会出现两类行情:一是市场风险规避情绪推升的低估值安全边际保障策略上涨行情;另一类是政策刺激带来细分板块业绩增长预期的攻击策略上涨行情。除了有业绩预期改善带来的股价上涨外,还存在估值整体抬升的预期,形成戴维斯双击。

来源:天风晨曦交易视点

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08