中金图说化工:关注地产、汽车需求复苏带来的上游投资机会

发布时间:2020-7-23 08:57阅读:615

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通,可以按要求办理创业板开户。

本月我们首次引入重点行业月度/周度开工率指标,用于跟踪化工行业供应变化。截至至上周,化纤类行业开工率整体平稳,地产后期行业开工率有所提升,农药开工率下滑。

下游行业需求有什么变化?

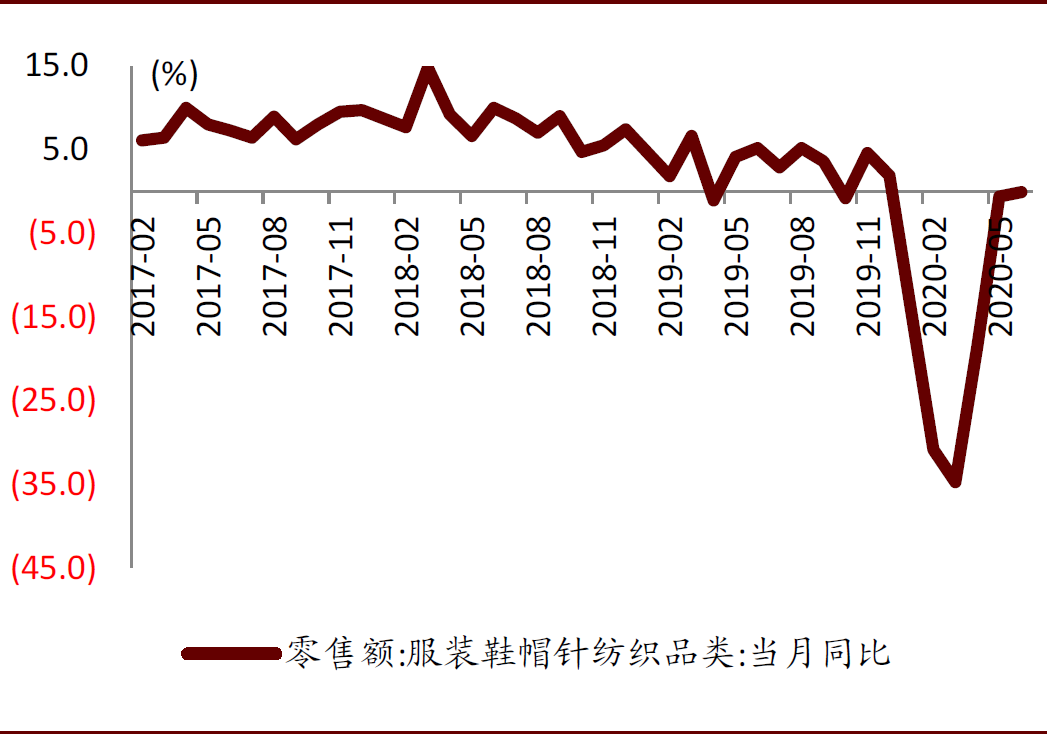

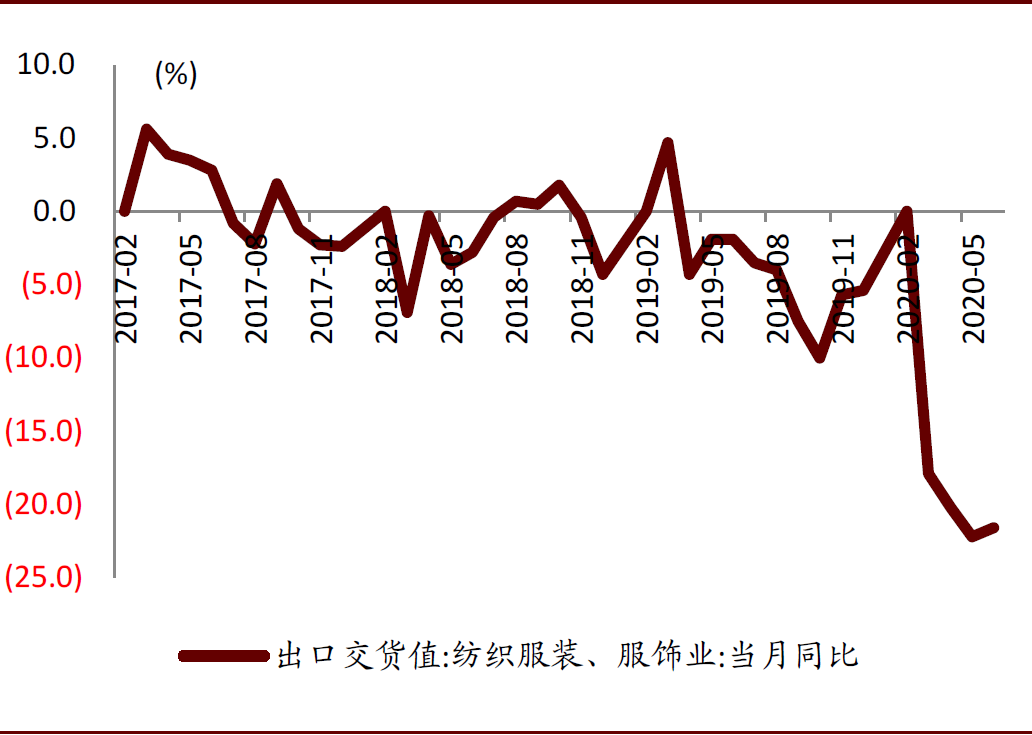

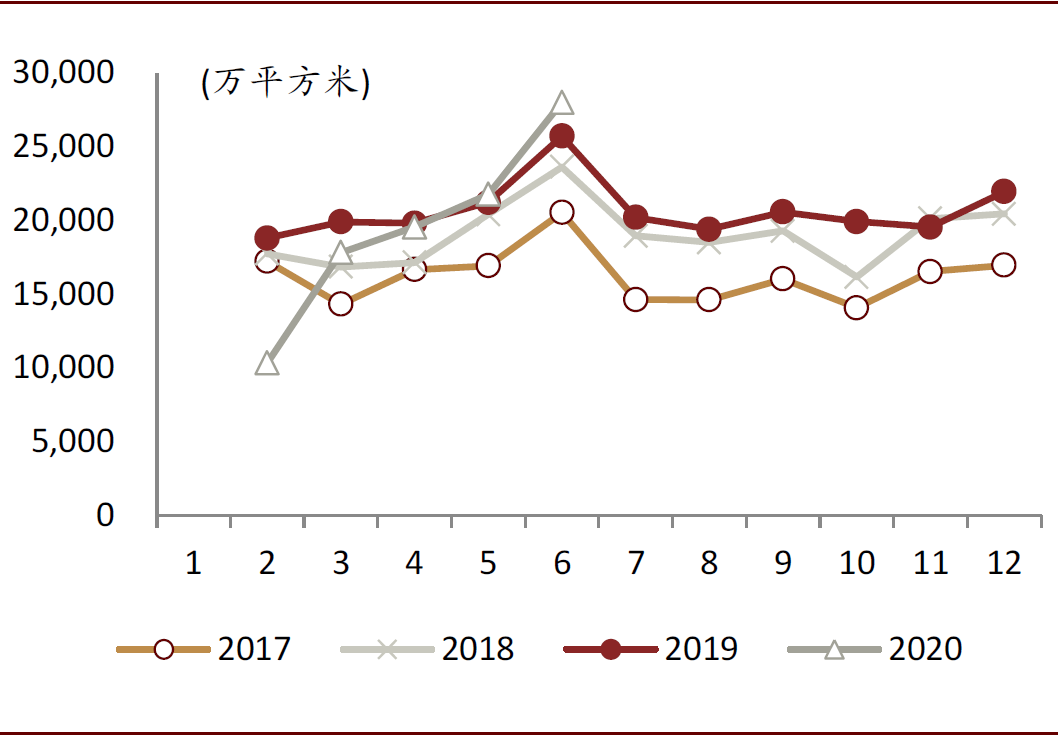

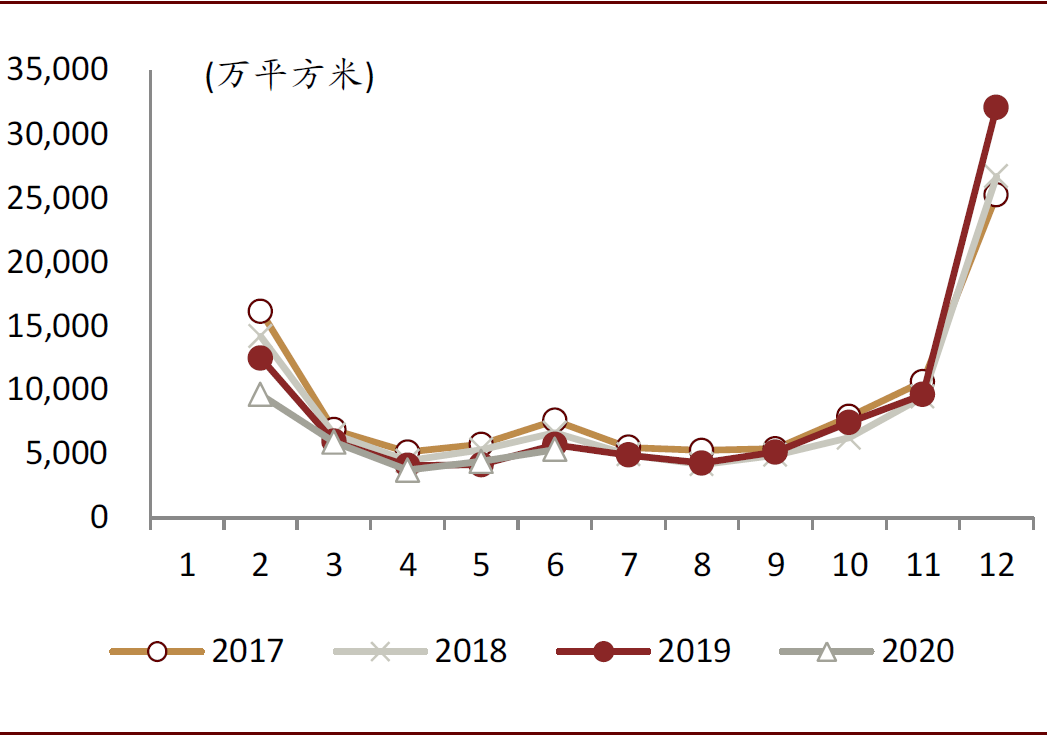

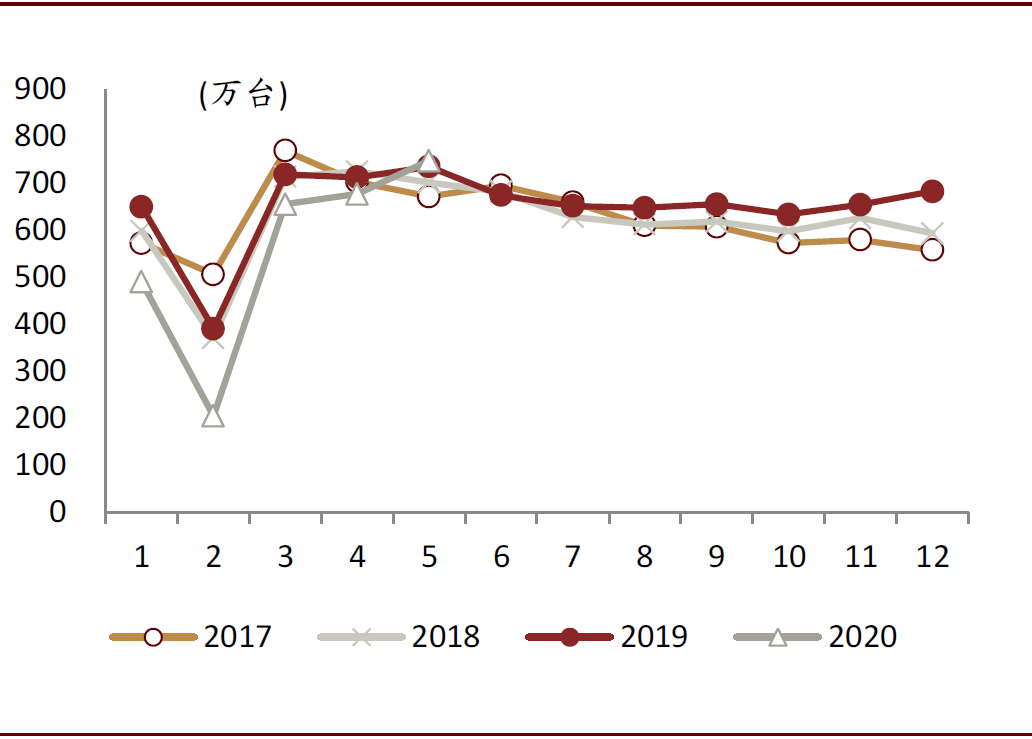

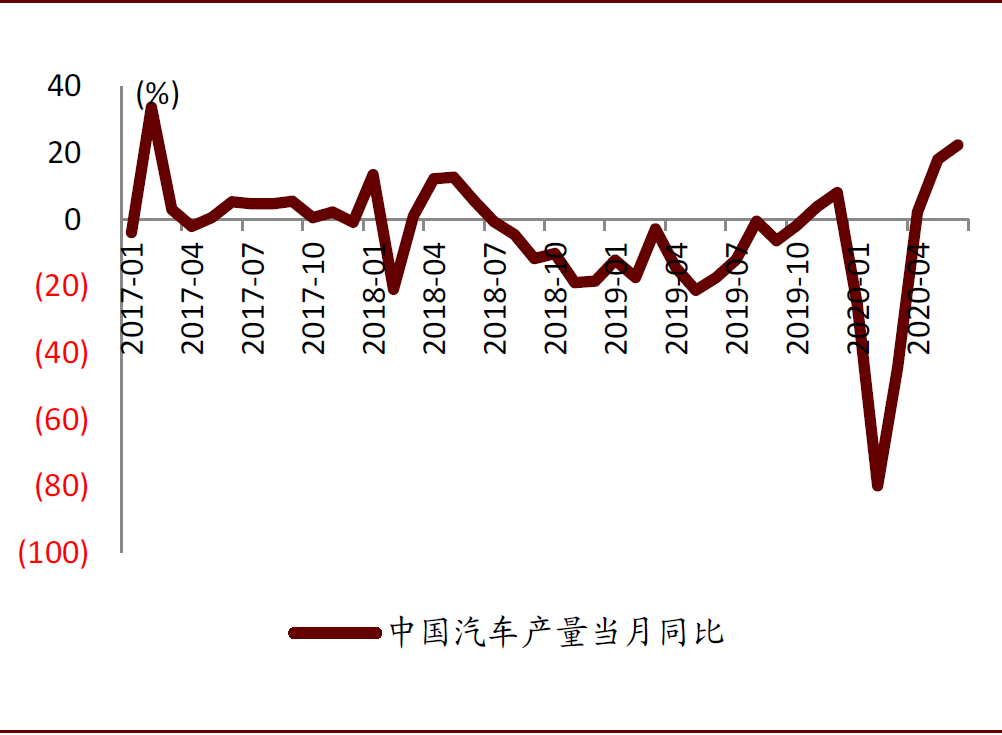

内需继续改善(尤其汽车及地产),外需仍未明显好转。在国内疫情得到相对控制后,服装社零(同比下滑0.1ppt)、房屋竣工面积(YoY -6.6%)同比下滑连续数月收窄,此外房屋新开工面积(YoY +8.9%)、冰箱产量(YoY +1.7%)、汽车产量(YoY +22.5%)更是同比正增长,我们认为内需已逐步企稳,其中地产和汽车产业复苏态势明显。另一方面,疫情对海外需求的负面影响暂未见显著好转,静待出口改善,六月纺织品出口环比继续大幅下滑,以出口为导向的农药行业表现也较为疲软。

图表: 社零数据同比(服装类)

资料来源:万得资讯,中金公司研究部

图表: 纺织品出口 交货值同比

资料来源:万得资讯,中金公司研究部

图表: 房屋月度新开工面积

资料来源:万得资讯,中金公司研究部

图表: 房屋月度竣工面积

资料来源:万得资讯,中金公司研究部

图表: 中国冰箱月产量

资料来源:万得资讯,中金公司研究部

图表: 中国汽车产量当月同比

资料来源:万得资讯,中金公司研究部

化工子行业供应有什么变化?

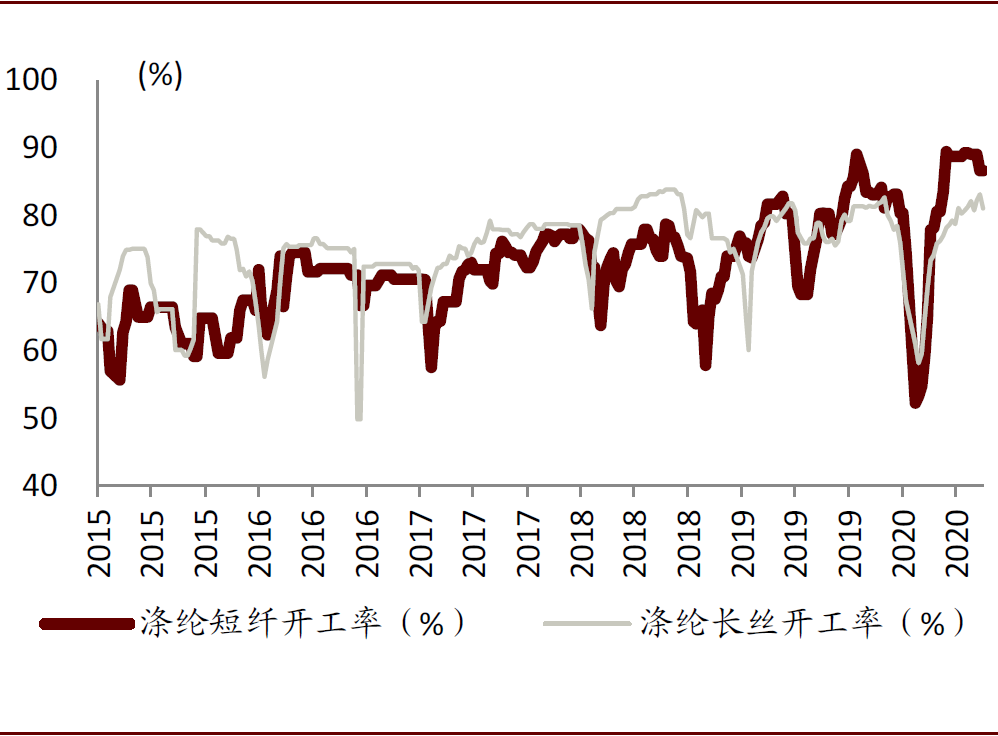

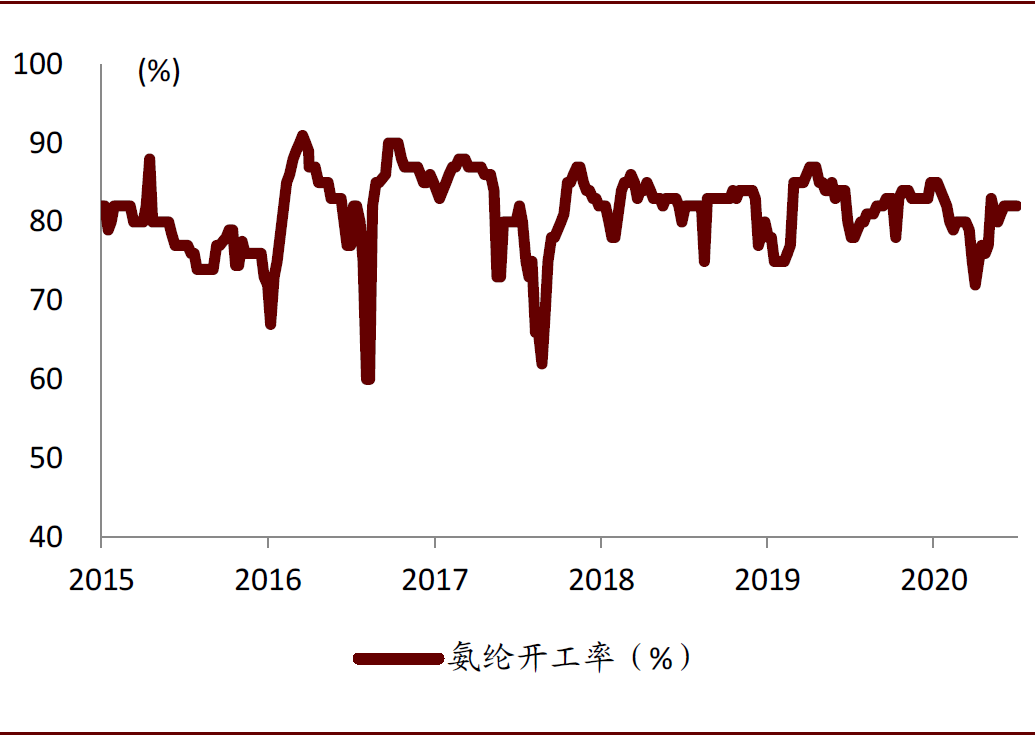

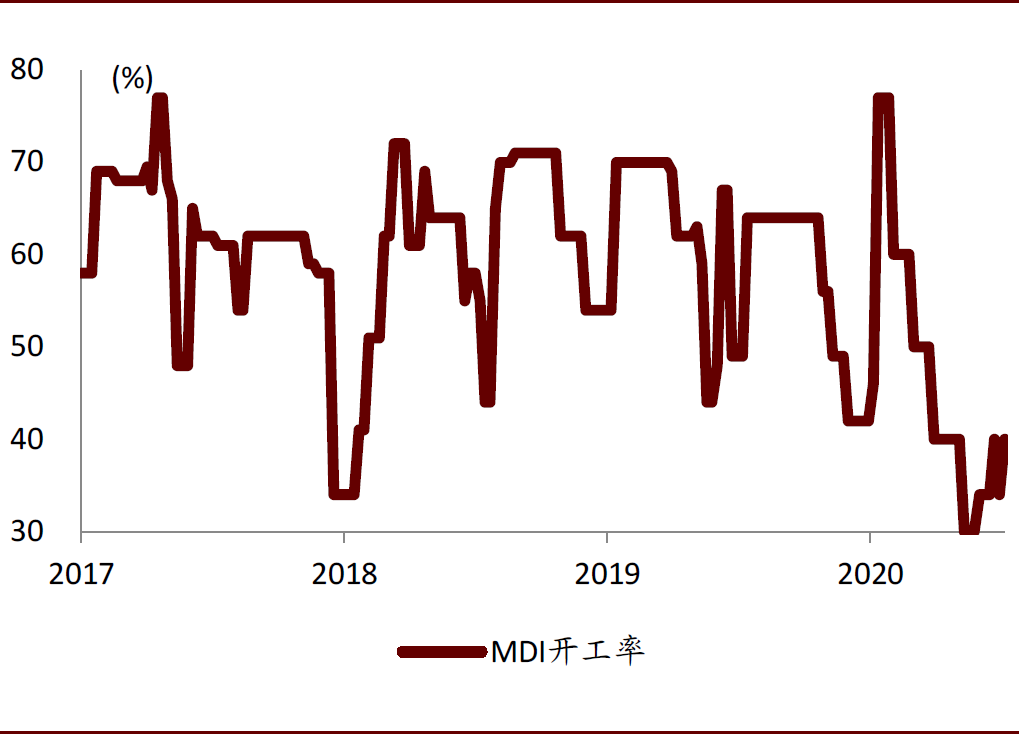

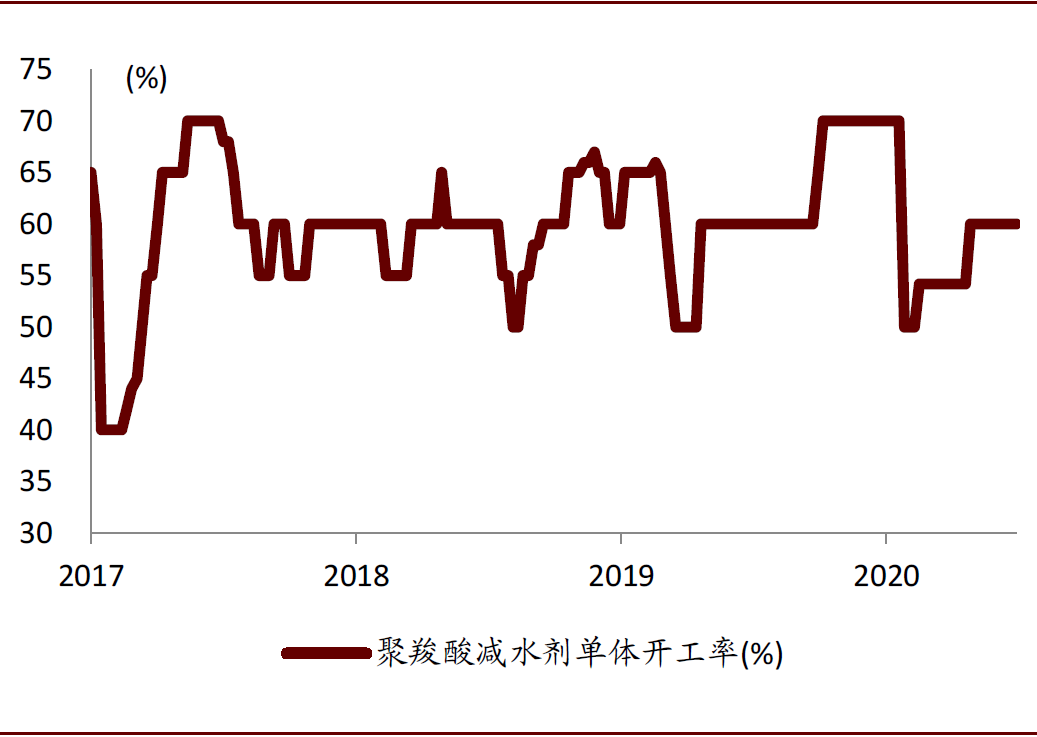

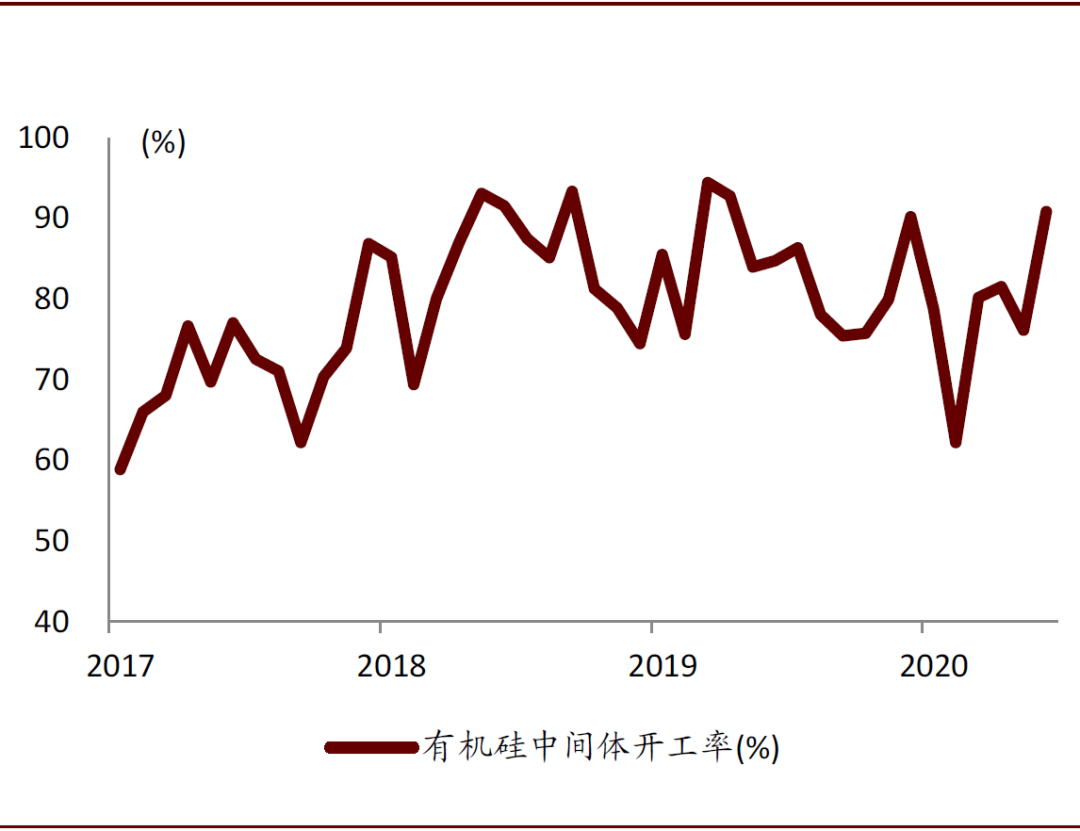

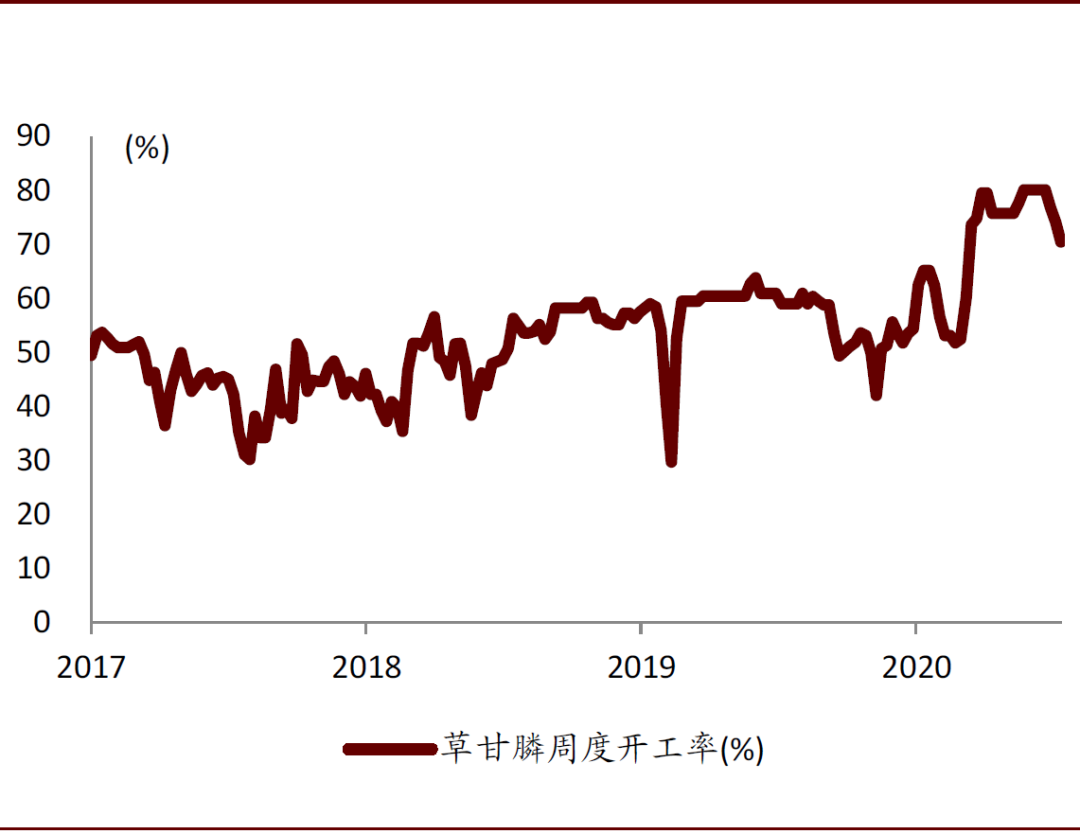

化纤行业开工率稳定,地产后后期行业稳中有升。本月化纤类行业开工率整体平稳,其中涤纶长丝开工率为81.1%,环比上月下跌1.1ppt;氨纶开工率为82%,环比持平。本月地产后期行业开工率有所提升,其中聚合MDI开工率为40%,环比上月上升6ppt;减水剂开工率60%,环比持平;有机硅DMC开工率90.9%,环比上月上升14.7ppt。农药(草甘膦)本月开工率下滑9.6ppt至70.5%。

图表: 涤纶开工率

资料来源:卓创资讯,中金公司研究部

图表: 氨纶开工率

资料来源:卓创资讯,中金公司研究部

图表: MDI开工率

资料来源:卓创资讯,中金公司研究部

图表: 聚羧酸减水剂单体开工率

资料来源:卓创资讯,中金公司研究部

图表: 有机硅 DMC开工率

资料来源:卓创资讯,中金公司研究部

图表: 草甘膦开工率

资料来源:卓创资讯,中金公司研究部

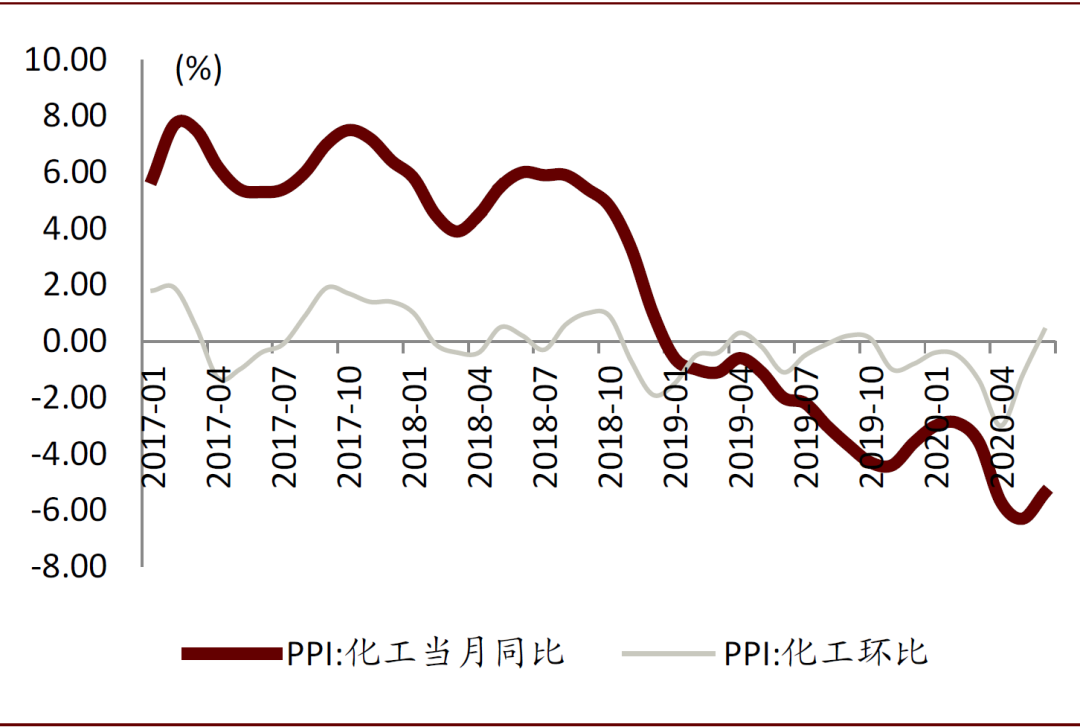

化工品价格趋势如何?

6月化工行业PPI指数环比上涨0.4%,生意社化工指数环比上涨0.2%。我们重点跟踪的化工品中,91%的产品价格处于历史50%分位以下的低位(环比持平),38%的产品价格处于历史15%分位以下的低位(环比+0ppt)。

图表: 化工行业PPI同比/环比情况

资料来源:万得资讯,中金公司研究部

图表: Brent价格与生意社化工指数涨跌幅

资料来源:生意社,卓创资讯,中金公司研究部

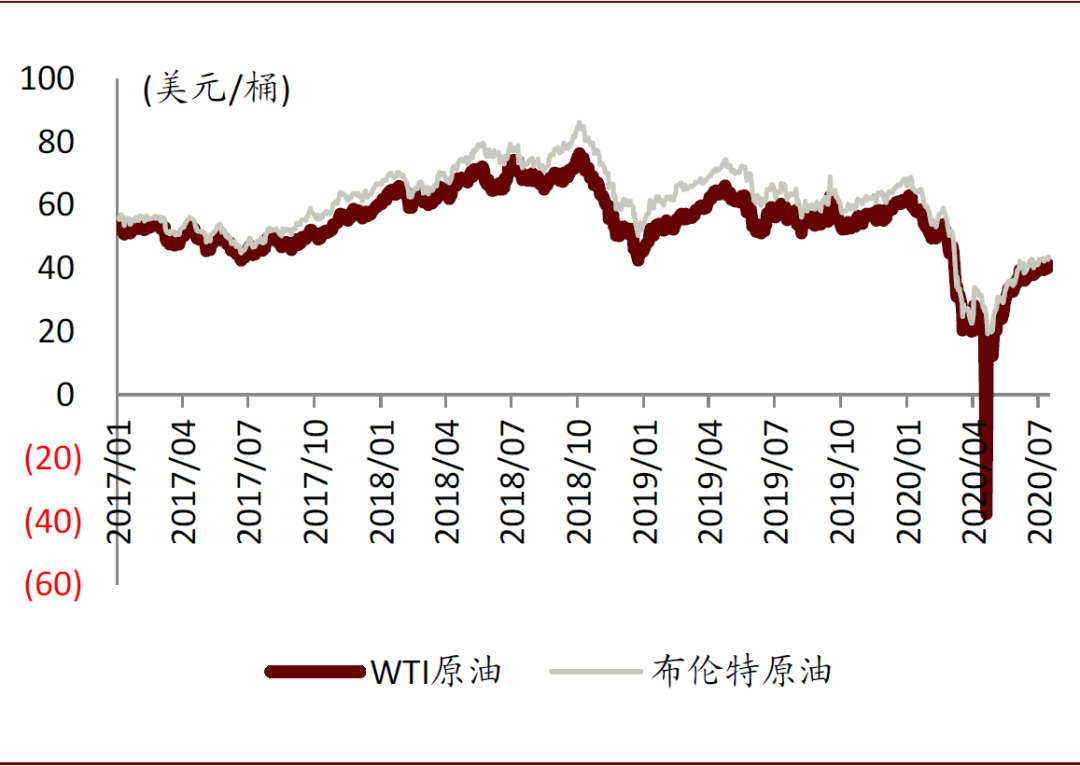

进入7月,原油价格可能阶段性承压;内需继续向好、部分行业进入淡季,外需探底;我们预计短期周期品价格震荡,且出现分化。

图表: 原油价格(美元/桶)

资料来源:万得资讯,中金公司研究部

风险

原油价格大幅下降,下游需求低于预期。

文章来源

本文摘自:2020年7月20日已经发布的《图说化工(2020-07):关注地产、汽车需求复苏带来的上游投资机会》

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

一带一路会带来哪些投资机会?

一带一路会带来哪些投资机会?

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10