森马服饰(002563):拟剥离Kidiliz,减轻经营风险

发布时间:2020-7-21 10:12阅读:565

问一问

问一问公司 7 月 20 日公告,拟出售全资子公司 Sofiza (为 Kidiliz 集团全资股东)。据公告,公司拟向股东森马集团出售 Sofiza 100%的资产和业务,具体出售价格、交易时间目前待定。森马集团承诺,在持有标的期间不在中国境内扩大经营其原有业务,违反承诺所得经营利润或额外收益将无偿赠予上市公司。

剥离亏损业务, 有望降低经营风险, 改善业绩。我们认为若本次业务剥离顺利:1 )经营端降低公司风险:受欧洲经济和终端消费需求影响,Kidiliz 集团业务经营不景气,自整合以来拖累上市公司业绩,叠加欧洲疫情影响我们判断亏损呈扩大趋势,将其剥离至集团层面将有效降低上市公司经营风险。2)报表端改善业绩。 我们估算并表 Kidiliz 集团 2018 Q4/2019 全年/2020 Q1分别给公司带来亏损 0.49/3.07/1.21 亿元, 去除该部分业绩拖累, 报表端表现有望改善(暂未考虑交易对报表的一次性影响),同时利于公司资源整合集中于现有主业。

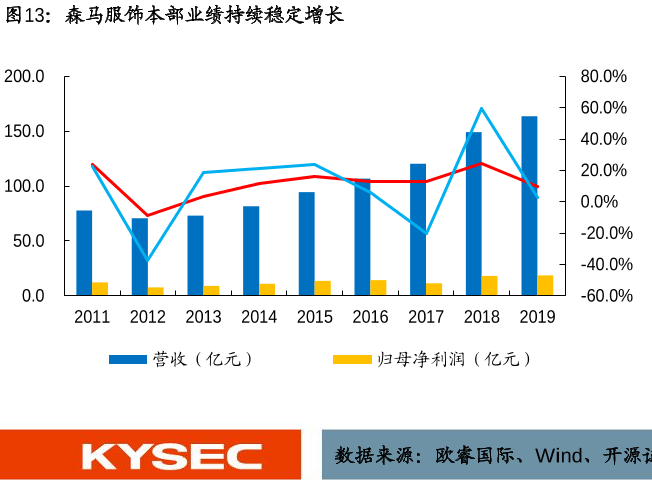

主营业务 Q2 流水较 Q1 有所改善。 公司 Q1 收入业绩分别-33.5%/-108.3 %到 27.4/亿元/1748.3 万元。不考虑 Kidiliz 业务,我们估算公司 Q1 主业收入/业绩分别下滑 30%+/60%+。根据我们跟踪,公司 Q2 相较 Q1 基本面情况有所改善,流水有所恢复。其中 5-6 月终端流水恢复至同期 90%左右。分渠道看,电商渠道流水保持正增长状态,线下方面,童装业务表现优于休闲服饰。考虑公司披露 2020H1 业绩预期下滑 90%-100%至 0-7221.06 万元,我们估算公司 2020H1 主业业绩下滑 60%左右(并表亏损超过 2 个亿)。长期看公司童装业务优势明显,休闲服饰改革持续。1 )分业务来看,公司旗下休闲装业务调整经营节奏,改革品牌形象及渠道,短期承压稳健、长期潜力仍在; 童装行业景气度较高, 公司旗下巴拉巴拉作为市占率第一的童装龙头品牌核心优势明显。2 )分渠道来看,疫情前期森马电商成为重要增长引擎,后期疫情好转门店终端流水恢复。

投资建议。森马童装业务巴拉巴拉品牌仍享龙头优势, 电商业务持续拉动业绩 。考虑疫情短期影响,我们 暂维持 公司 2020-2022 年 归母净利润11.2/13.3/15.3 亿元(预测中 Kidiliz 给公司报表带来 3 亿左右亏损),现价6.81 元,对应 20 年 PE 为 17 倍,维持“增持”评级。

风险提示:疫情持续时间超过预期;宏观经济不景气导致消费疲软;加盟业绩不及预期。

以上内容节选自【国盛证券】已经发布的研究报告《森马服饰(002563):拟剥离Kidiliz,减轻经营风险》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43