御家汇(300740):经营拐点确立,国货美妆龙头再启新征程

发布时间:2020-7-7 14:59阅读:563

问一问

问一问投资亮点

首次覆盖御家汇(300740)给予跑赢行业评级,目标价24.30元。御家汇是一家快速成长的国货美妆龙头,已形成覆盖自有+代理的多层次品牌矩阵。2019年以来受益于一系列变革,基本面拐点确立,我们看好其业绩增长的确定性和利润向上弹性。理由如下:

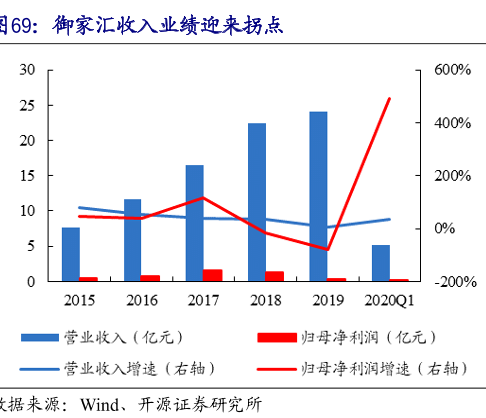

基本面拐点确立,业绩增长进入向上通道。2018-19年,受行业竞争加剧、营销环境快速迭代等影响,公司增速有所放缓;2019年下半年公司开展了组织架构、品牌升级等一系列变革举措,带动业绩自2019Q4起迅速复苏,我们看好未来其基本面持续向好趋势。①品牌升级:聚焦品类优化及产品迭代,带动利润率逐步回暖;②营销升级:发力KOL营销、直播带货等新模式,打造爆款并驱动销售表现逐步加速;③管理升级:优化组织架构,推出股权激励,绑定核心骨干利益。

核心竞争力:①深厚的线上流量运营基因:公司是最早一批发力线上的美妆品牌,其对淘外平台的成功拓展及对KOL营销等新模式的迅速跟进,印证了公司对线上全渠道的敏锐度及快速学习能力,支撑其持续快速成长;②可复制的品牌孵化能力:作为同时拥有10亿元级自有美妆品牌,以及强生大部分品牌中国代理的头部代运营商,公司已成功孵化御泥坊、小迷糊、城野医生等多个知名美妆品牌,充分验证其品牌培育能力;公司擅长为海外美妆品牌提供产品升级、爆款挖掘等高附加值服务,助力海外品牌的本土化落地;③管理机制助力长期发展:员工培养及晋升通畅,御泥坊作为内部黄埔军校持续输送人才,“老人做新事”理念激发员工创业精神。

成长驱动力:①自有品牌:持续的品牌升级及爆款打造赋能主品牌向上突破;小迷糊、大水滴、HPH等新锐品牌快速放量;②水羊国际:2019年公司大量承接强生旗下品牌,我们预计随着其经营逐步理顺,2020年代理业务有望快速成长,且后续有望继续承接新品牌;③盈利提升:美妆可比公司净利率普遍在10%,随着公司品类结构优化及代理业务由前期投入期逐渐步入收获期,盈利向上修复空间广阔。

我们与市场的最大不同?我们认为市场低估了公司基本面向上拐点的趋势以及未来的利润释放弹性;公司的P/S估值相对同行具有较高性价比。潜在催化剂:经营业绩拐点带来的利润释放;新客户拓展;行业整合。

盈利预测与估值

我们预计公司2020-21年EPS分别为0.21/0.45元,CAGR为160%。首次覆盖给予跑赢行业评级,给予目标价24.3元,对应100亿元目标市值,对应2021年54倍P/E和2.5倍P/S。当前股价对应2021年35倍P/E,有56%上涨空间。

风险

行业竞争加剧;核心代理品牌流失;代理业务现金流及存货风险。

以上内容节选自【中金公司】已经发布的研究报告《御家汇(300740):经营拐点确立,国货美妆龙头再启新征程》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11