交通银行(601328):盈利稳健,非息贡献提升

发布时间:2020-7-1 14:34阅读:810

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通,可以按要求办理创业板开户。

负债成本管理加强可支撑净息差;存量不良充分释放,风险管控加强。交行资产端收益率领先其他大行,负债端是制约息差的重要因素。公司高收益率的个人贷款占比持续提升,支撑资产端收益率。公司主动调整负债结构,增加同业负债占比,压降高息结构化存款,拉动整体付息率下行,支撑净息差。公司关注率呈下降趋势,存量不良资产消化良好,整体资产质量基础仍佳;不良贷款/90天逾期不断提升,不良管控更为严格。2019年末公司关注率为2.16%,同比下降29bps,逾期90天以上贷款全部纳入不良,不良认定较以往更为严格。

资本有序补充,支撑信贷扩张无忧。交行各项资本充足率处于大行中等水平,显著高于监管红线要求,且2019年公司发行400亿元二级资本债与400亿元永续债,有序补充资本。伴随政策逆周期调控力度增强,银行信贷预计仍将保持较高增速,交行资本金无忧,再次补充资本造成股权稀释风险不大。

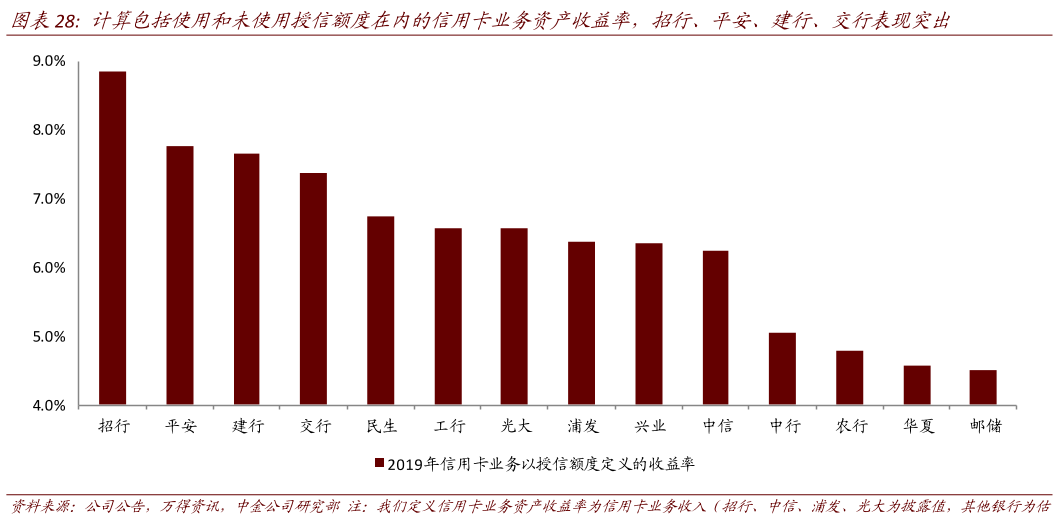

深耕财富管理,发力信用卡,非息业务贡献稳步提升。公司非息收入贡献持续增加,2020Q1公司非息收入占比已位于大行前列。财富管理和信用卡是交行非息业务中的重点。公司深耕财富管理,交银理财、达标沃德和私人银行客户数显著增长;信用卡引领零售转型,买单吧APP应用场景不断丰富,月活持续增长,数字化取得显著成果。交行信用卡贷款占个人贷款比重远超其它大行,对手续费及佣金收入贡献可观。

财务预测与投资建议

用PB法对公司估值,得到公司2020-2022年EPS预测值为1.08、1.14、1.21元,BVPS预测值为10.12、10.95、11.84元。根据可比公司2020年平均一致预期PB值0.64倍,按照此PB得到交通银行对应目标价为6.53元。目标价对应2020年PE为6.05倍。首次覆盖给予“增持”评级。

风险提示

经济下行导致资产质量风险增加;降息挤压公司净息差;非息业务增速不及预期。

以上内容节选自【东方证券】已经发布的研究报告《交通银行(601328)首次覆盖报告:盈利稳健,非息贡献提升》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52