中金2020下半年汽车展望:三年下滑的尾端,看好板块性机会

发布时间:2020-6-24 09:12阅读:527

问一问

问一问

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通,可以按要求办理创业板开户。

乘用车:三年下滑的尾端,4季度或迎板块性行情

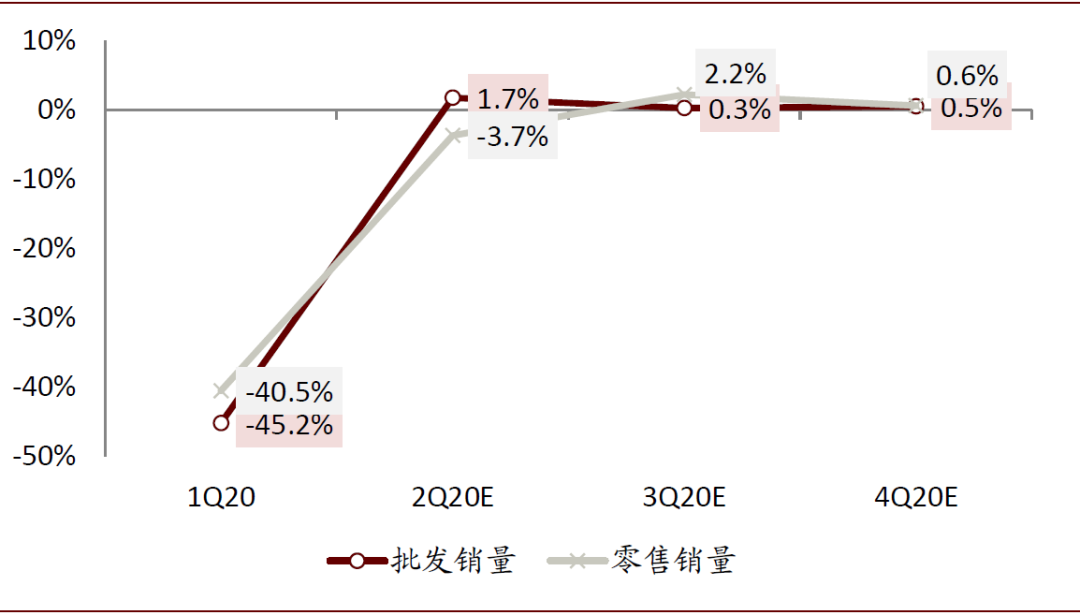

参考4、5月的需求恢复情况,我们认为车市还难言V型反转,但已经站在需求恢复的起点。后续需求复苏情况仍需关注首购需求释放、政策刺激促销活动和居民收入预期下降之间博弈。

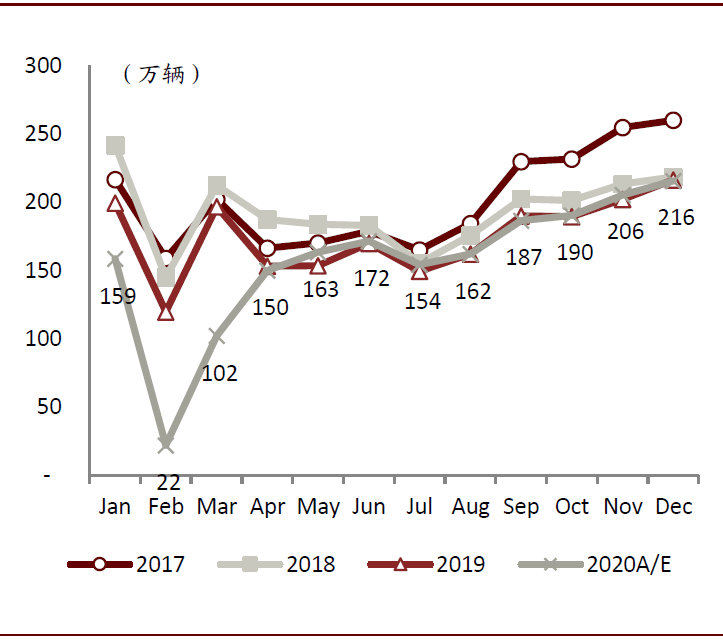

图表: 2H20批发销量预测(月度)

资料来源:中汽协,中金公司研究部

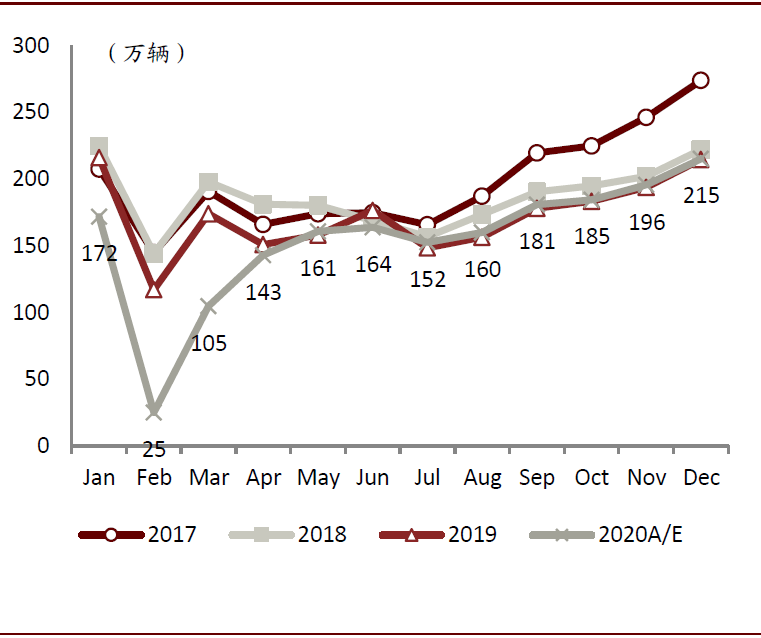

图表: 2H20零售销量预测(月度)

资料来源:乘联会,中金公司研究部

图表: 2020年批发及零售销量季度同比增速预测

资料来源:中汽协,乘联会,中金公司研究部

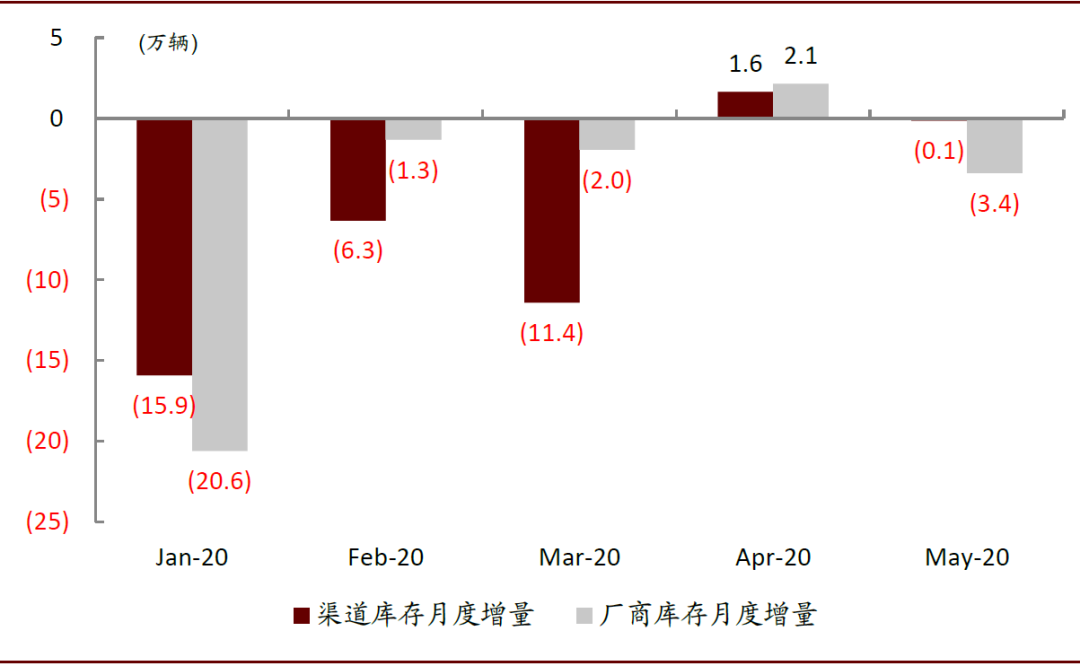

此外我们预计3季度加库存周期虽将持续,但由于大部分车企预判下半年车市需求回暖程度尚存不确定性,因此我们认为车企加库总体看会比较保守。

图表: 2020年1-5月渠道库存、厂商库存变化

资料来源:中汽协,中金公司研究部

新能源车:东方不亮西方亮,部分车企存预期反转

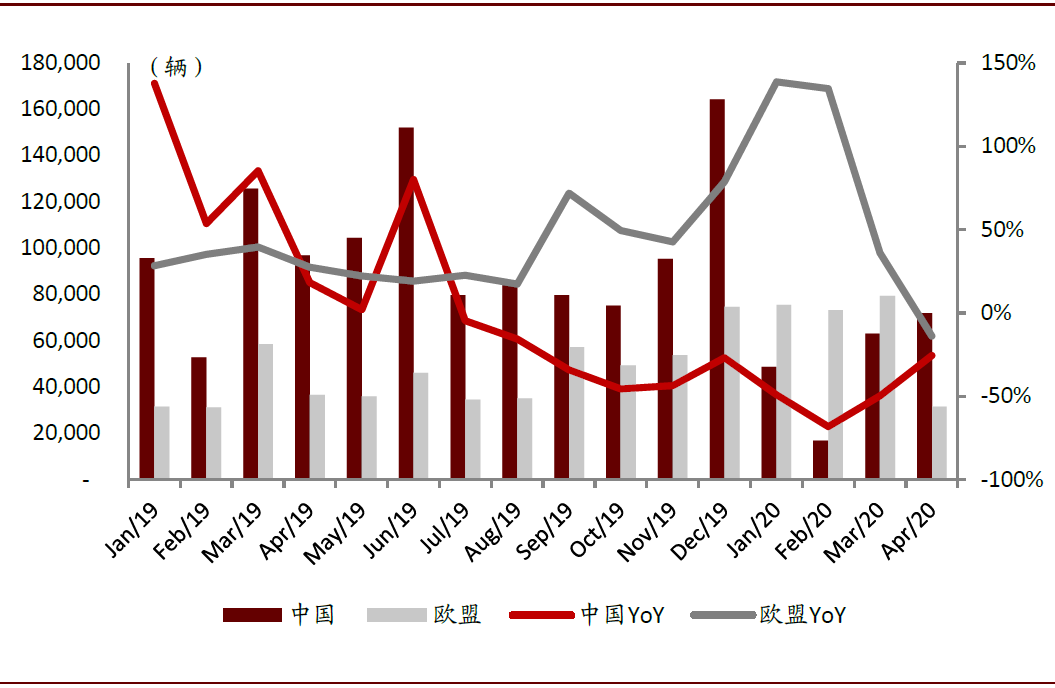

对于中国市场,由于疫情影响、政策力度弱、供给端平淡,我们预计全年新能源汽车销量下滑,维持100-105万辆销量的判断不变。欧洲市场则提供了更肥沃土壤,在排放法规、补贴政策、新品上市和环保意识的共同作用下,我们预计销量在疫情后将恢复高增长,2020年销量有望翻番。

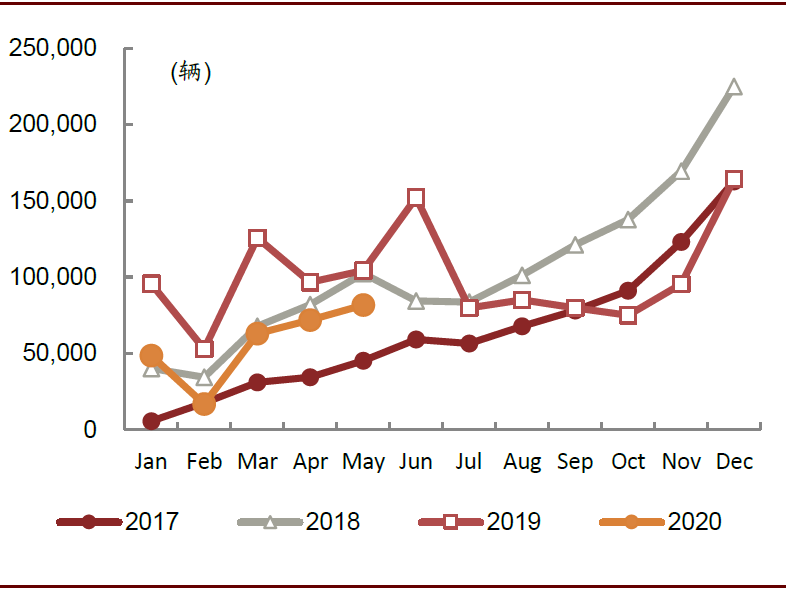

图表: 2020年1-5月,中国新能源汽车销量整体弱于2018/19年同期

资料来源:中汽协,中金公司研究部

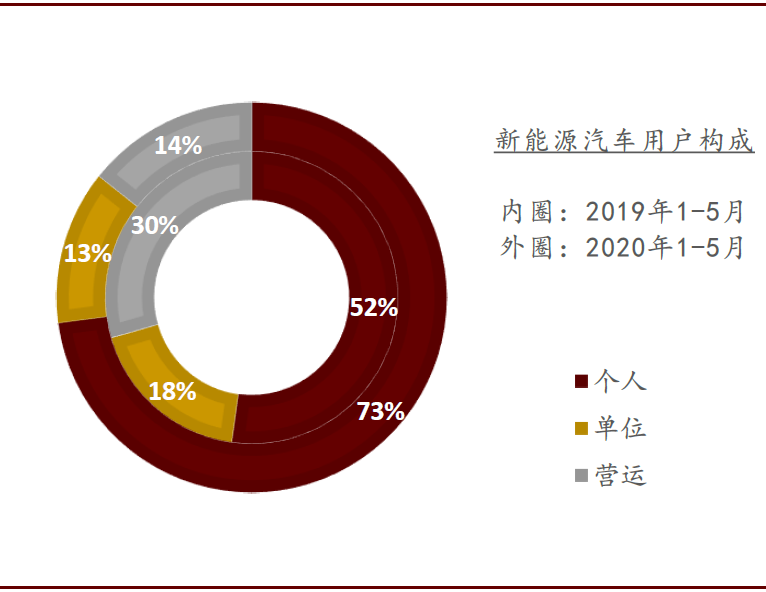

图表: 2020年1-5月,我国新能源车的单位和营运需求占比大幅下降

资料来源:交强险,中金公司研究部

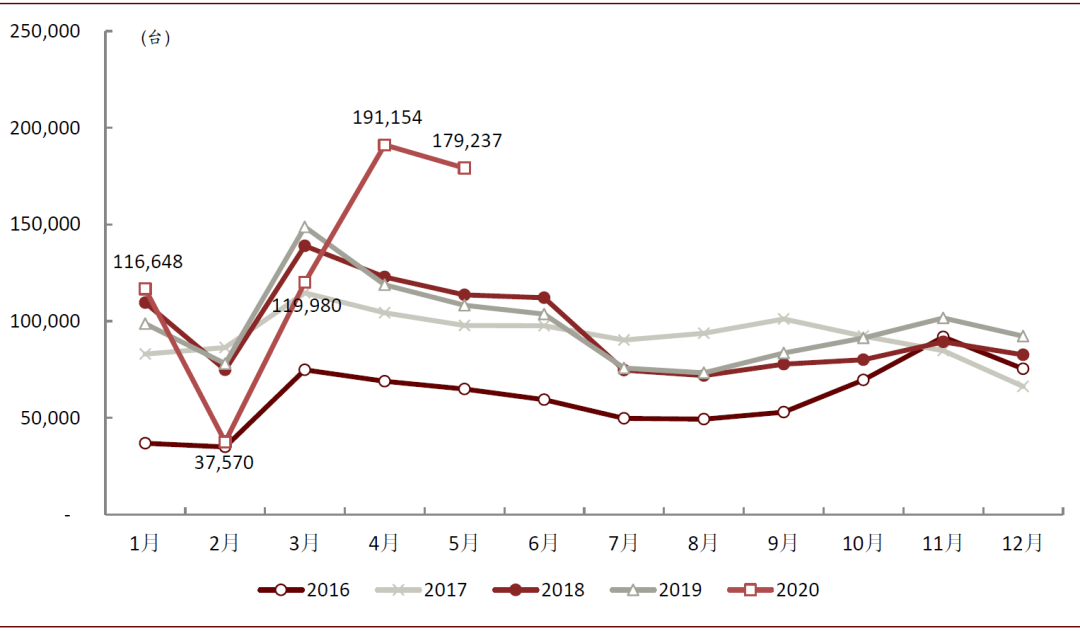

图表: 中国和欧盟月度新能源汽车销量与增速:2019下半年以来,欧盟新能源车增速快于中国

资料来源:中汽协,Marklines,中金公司研究部

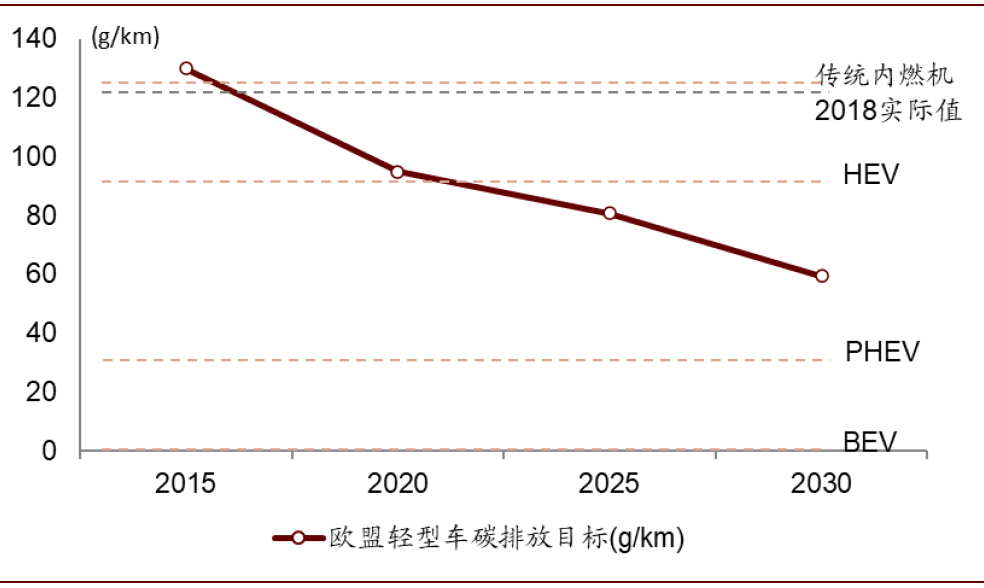

图表: 欧盟轻型车碳排放标准于2020年起快速趋严

资料来源:交强险,中金公司研究部

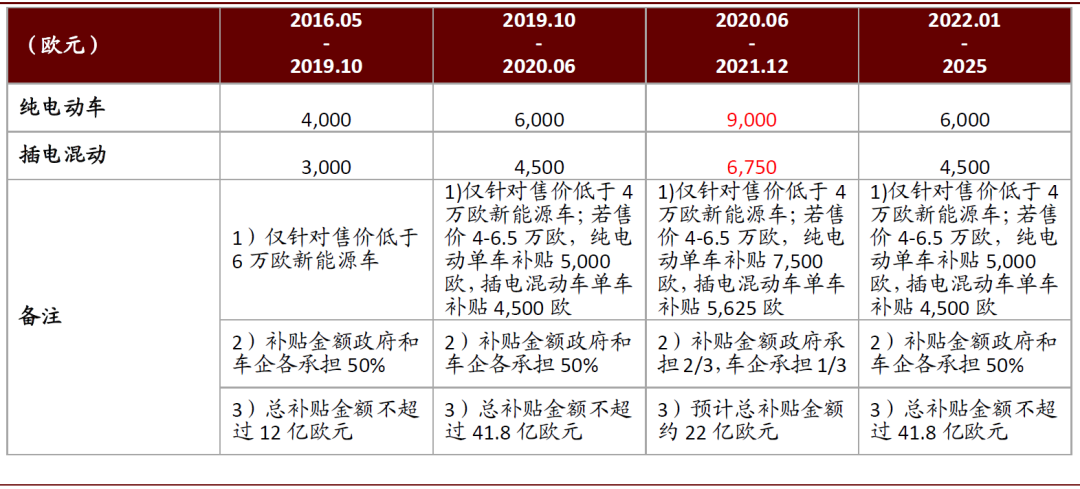

图表: 2020年6月至2021年底,德国新能源汽车单车补贴标准提升50%

资料来源:bundesfinanzministerium.de,中金公司研究部

重卡:淡季不淡,年底翘尾,落后标的有望补涨

7月开始行业大概率环比转淡,但考虑到当前运价总体稳定,我们认为行业并未透支,在去年下半年行业低基数作用下,我们预计3Q20重卡行业销量仍将实现同比双位数增长。行至年底,我们预计基建项目落地和国三淘汰补贴到期,将带动新车销售翘尾。结构上,我们认为工程车与载货车继续受益本轮治超。同时,伴随KION海外复工,行业β较强和10L级别产品的α凸显。

图表: 7-9月为重卡行业传统淡季

资料来源:中汽协,中金公司研究部

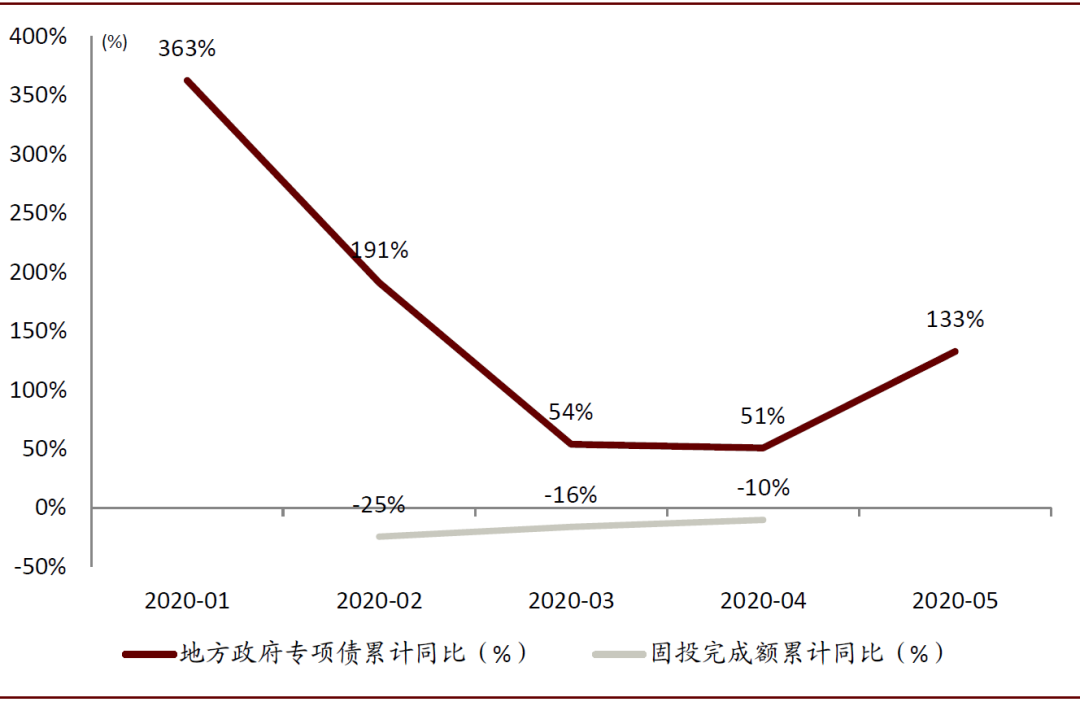

图表: 资金已到位,投资在路上

资料来源:Wind,中金公司研究部

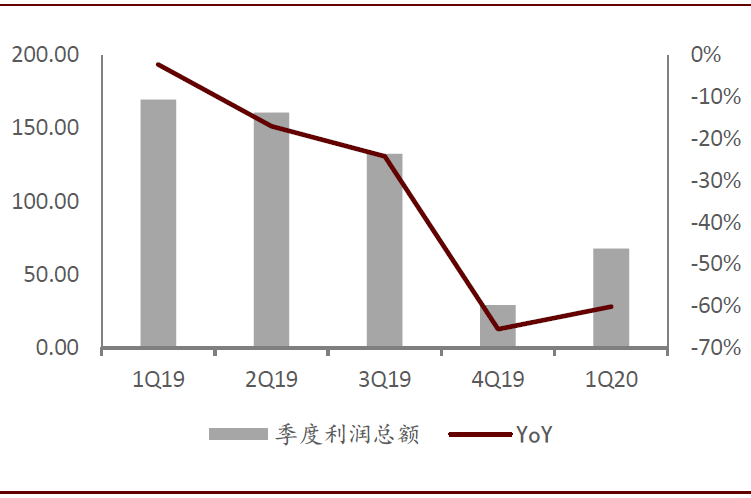

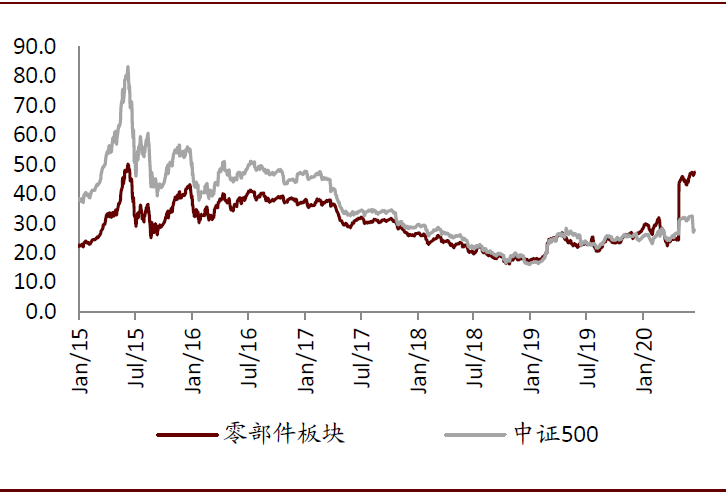

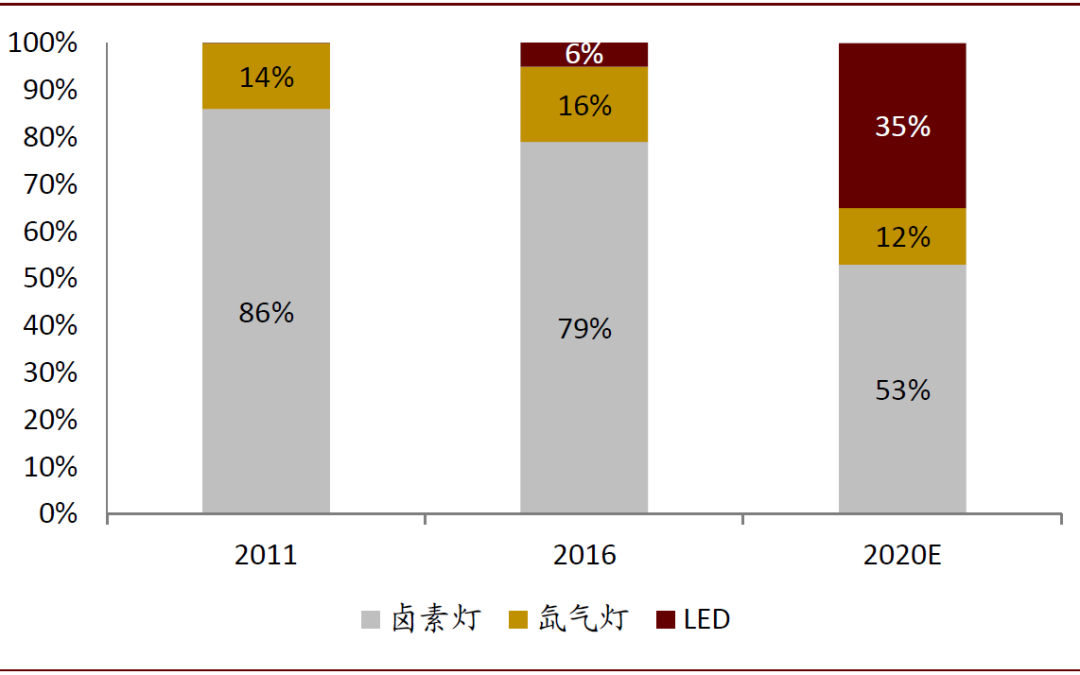

零部件:板块复苏预期守正,三个主题性机会出奇

我们认为2H20我国汽车产量展望稳定,且2021年增速转正确定性高,将带动产业链零部件企业复苏。建议下半年择机布局优质β品种。同时,我们建议从三条成长赛道进行配置。1)新能源零部件:看好欧洲新能源车核心供应商;并继续关注特斯拉产业链。2)重型车后处理:国六如期实施,业绩进入释放期。3)LED车灯:优质赛道空间广阔,推荐自主龙头组合。

图表: 汽车零部板块季度利润总额(单位:亿元)

资料来源:万得资讯,中金公司研究部

图表: 汽车零部板块PE TTM:一季报后跃升(截至6月19日)

资料来源:万得资讯,中金公司研究部

图表: LED车灯渗透率迅速提升,且仍有较大空间

资料来源:前瞻产业研究院,中金公司研究部

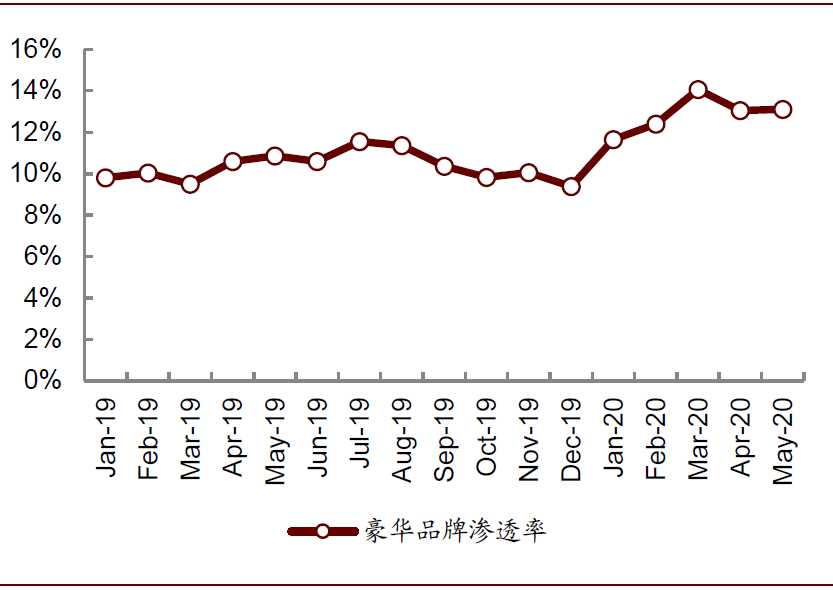

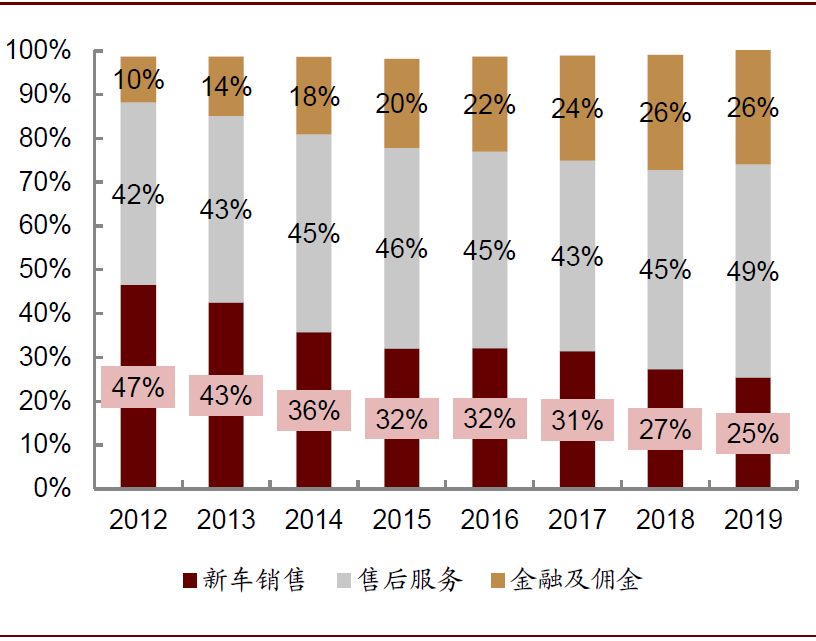

经销商:豪车增长有驱动,龙头防御性加强

我们认为限购放松和换购比例提高驱动豪车销量增长,利好豪华车经销商。其中龙头经销商盈利结构向后市场倾斜,抗风险能力强;资金储备充足,可抓住下半年出现的行业整合机会,带来行业集中度提升;注重疫情下调整和存量客户维系。

图表: 国产豪华品牌批发销量增速持续跑赢行业

资料来源:乘联会,中金公司研究部

图表: 国产豪华品牌渗透率

资料来源:乘联会,中金公司研究部

图表: 售后及佣金收入占综合毛利比重

资料来源:公司年报,选取我们覆盖的5家经销商平均值,中金公司研究部

图表: 新车销售及售后收入平均增速

资料来源:公司年报,选取我们覆盖的5家经销商平均值,中金公司研究部

风险

后续汽车销量不及预期,疫情反复影响整车及产业链产销。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43