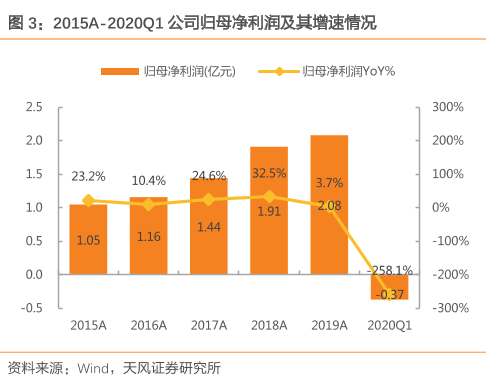

国检集团(603060):2Q盈利有望恢复较快增长,并购协同效应逐渐显现

发布时间:2020-6-11 13:34阅读:651

问一问

问一问公司近况

随着疫情防控形势趋于稳定,我们预计 2Q20 公司盈利有望明显修复;对子公司的赋能和协同也有望助力公司竞争壁垒增强,支撑长期盈利增长。

评论

2Q 单季盈利有望明显修复。我们认为随着疫情防控形势趋于稳定, 2Q20 公司检测业务有望呈现逐月恢复趋势:一方面,随着北京应急响应分别于 4 月末、6 月初下调,母公司业务有望加速恢复;同时受益于 2Q 起建筑工程需求旺盛,建工子公司盈利有望延续1Q 的较快增长趋势。我们预计 2Q 单季公司整体收入、净利润都有望实现较快增长,在 1Q 基础上实现明显修复。

赋能和协同效应助力盈利表现。 我们预计公司在 2019 年大力拓展外延并购后、将于 2020 年起着力为子公司进行赋能、提升内部协同效应,进而提升公司整体盈利表现:

全面提升子公司检测能力: 依托总部技术优势,通过技术团队对接、增加设备投入等方式,扩大子公司检测范围、扩充高附加值检测业务,全面提升子公司检测能力。如枣庄公司经过检测扩项,已成为当地综合能力强劲的建工建材检测机构; 2020 年 5 月咸阳公司获得汽车用制动器衬片产品强制性认证实施机构, 我们预计其业务需求有望快速增长。

打造子公司综合服务能力:一方面,国有品牌注入、资本金规模扩充以及检测能力提升即有助于子公司获取大客户订单; 我们预计未来公司有望在检测业务基础上,进一步培育子公司检测技术服务、设备销售等业务,子公司对大客户综合服务能力有望进一步提升,客户粘性和业务定价有望提高。

资源整合协同,挖掘市场潜力:依托中国建材集团广泛的产业布局, 我们预计未来公司检测业务有望与集团业务发挥协同效应,如进入集团产业聚集区提供检测服务,进而支撑公司竞争壁垒进一步增强。

存量住房检测有望成为新增长点。 2020 年 5 月深圳市住建局发文规定使用满 20 年的房屋必须进行全面安全排查,在设计使用年限内 A/B 类房屋需每 10 年/5 年排查一次。随着中国大规模建设房屋的使用时间增加,我们预计未来存量房检测将带来庞大需求;公司已于 2017 年获得北京市房屋安全鉴定机构备案证书,我们预计未来存量住宅检测有望为公司贡献新的增长驱动。

估值建议

公司当前价对应 30.8x 2020e P/E。我们维持公司盈利预测和目标价31.4 元不变,对应 40x 2020e P/E 和 30%上行空间。

风险

外延并购进度不及预期,子公司盈利不及预期。

以上内容节选自【中金公司】已经发布的研究报告《国检集团(603060):2Q盈利有望恢复较快增长,并购协同效应逐渐显现》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59