如何快速掌握期权组合策略?我们总结了这几个要点......

发布时间:2020-6-4 14:47阅读:611

问一问

问一问

交易可针对单一期权,也可以将不同的期权组合在一起,例如两个标的物与到期月份相同但行权价不同的期权,本篇讨论组合的情况。相关阅读《台湾期权专家臧大年:期权交易是一门艺术,没有固定的标准流程》影响期权主要因素为方向、波动率与时间价值,交易人无法改变时间价值的变化,能掌握的是对波动率与方向变化的判断与预期,针对交易的动机直接切入,相信是较好的分类方法,本系列文章采用Sheldon Natenberg的分析方法,按照交易动机将期权组合交易分为:Volatility Spreads——预期波动率变化启动的交易,例如Straddle、Strangle、Butterfly、Condor、Ratio、Christmas Tree、Calendar、Diagonal Spreads;期权时代注:Straddle为跨式;Strangle为宽跨式;Butterfly为蝶式;Condor为鹰式;Ratio为比例价差;Christmas Tree为圣诞树;Calendar为日历价差;Diagonal Spreads为对角套利。多方与空方价差交易——预期方向变化(往上或往下)启动的交易,例如Bull、Bear Spreads。期权时代注:Bull Spreads为牛市价差 Bear Spreads为熊市价差

01 使用价差交易的原因市场突发事件无法避免是“黑天鹅事件”,期权理论的根基是“机率”,大数法则并不排除极端值出现的可能,即便分析时用的方法、评价模型、模型参数的估计完成正确的情况下,可能就是运气不好,遇到负面的突发事件。价差交易使用部位相反的期权,藉由正、负冲销可降低伤害。上述是假设与操作有关的各项细节完全正确的情况下,是实务上很难达到的要求,以期权评价中最重要的参数波动率举例,谁能保证输入的估计值是正确的,如果不是,牵一发动全局,后续的决策、布局与最终结果都受到影响。一个好的交易人不能指望百发百中、万无一失,只要犯错的部分少过作对的部分就算是好,价差交易使得部位容错的空间变得比较大,源头的错会影响价差交易的所有部位,经由冲销降低其影响。另外,不同的交易人或财务管理决策者面临的情况不同、对未来也有不同的预期或想法,因而所作的决策以及用来完成其目标的金融工具与策略应用也彼此不同,有两种方式可以达到目标:(1)让不同的金融工具尽量上市,金融工具有其特定的损益曲线,也就是说市场上有许多不同的损益型态供选择,此方式的缺点是工具的种类与数量将会很多很多,金融产品上市本身有其成本,交易人也必须担负搜寻成本,社会成本会很高。(2)同样能达到目标但比较有效率的方式是市场只提供特性不同的基础工具,不同的人就基础工具再作组合以完成其金融操作的目标。换言之,前者是用增加“产品”的方式,后者是用“产品组合”,一个健全的金融市场并不需要提供千百种工具,凡是可以经由产品组合复制的都是多余的。期权损益曲线与其他金融工具最不一样的地方是:会转弯(所以称为“非线性”),与其他金融工具放在一起的时候,像一把刀可以改变资产组合的损益曲线,修改的功效特别强,是不可或缺的基础工具。衍生商品(含期权)的功能是透过金融商品的组合更精确、更细致地表现交易人对市场的想法。

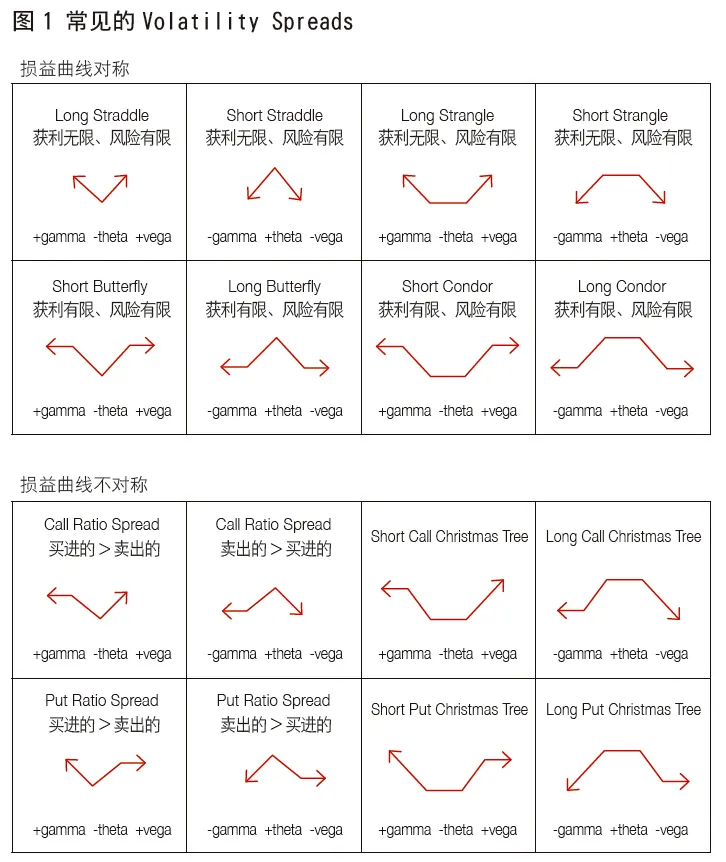

02 常见的Volatility Spreads常见的Volatility Spreads整理如图1,在架构此类策略时,交易人组合不同的期权使整体部位的delta为0,+(-)delta代表期权价格变动与标的价格同(反)方向,delta=0代表标的价格上涨或下跌对期权部位的损益没有影响。期权时代注:相关阅读《期权希腊字母有这几个规律》

方向被隔离后,影响的因素主要是波动率与时间价值的变化,当交易人预期标的价格会变动,但不确定是往上或往下时可以采用此策略。图1条列各策略的Greeks(Volatility Spreads的delta=0,所以没有列delta),以Long Straddle为例,标的价格只要波动,不论上涨或下跌,布的局会获利,所以gamma为正。gamma为期权损益曲线的二次微分,代表损益曲线的曲度(Curvature),愈弯曲期权价格往上的幅度愈大(曲线上移动)。由于是买进期权,必须承担时间价值流失,theta为负。如果预期未来的波动率会变大,Call与Put的损益曲线往上移(整条曲线移动),对部位有利,所以vega为正。gamma测量的是标的市场的波动,是实值波动(Real Vol.),vega则是反应期权市场交易人对波动率预期的变动(Implied Vol.),两者的差别在上一篇已作详细说明。有关Volatility Spreads策略几点提醒于下: 1.Greeks vs. 损益曲线图形。图1先画策略的图形再列示相关的Greeks,实务操作中,投资组合可能由好些个期权组成,图形用计算机软件是画的出来,但不容易看,投资组合的Greeks不论内容多复杂始终是以数字呈现,初学期权的读者要逐步抛开对图形的依赖,改从Greeks的正负号、数值大小了解组合的特性,看Greeks便知道部位对那些因素敏感,风险在那里。交易人思考相关细节时是依赖图形还是从Greeks切入,可以作为判断期权专业知识处在什么阶段的参考。

2 众人皆知的事件不太容易获利。大家都知道在重大事件结果揭晓前(例如选举、新产品发表、重要经济数据公布、公司并购案件结果、诉讼案件宣判……)是布局Volatility Spreads的好时机,典型的例子是同时买Call 与Put(Long Straddle或Strangle),如果往上涨,Call赚钱,反之Put赚钱。因为很多人参与,Call 与Put的价格被买力抬高,考虑成本后不是很容易赚到钱。台湾每四年的领导人选举前,经纪商把握机会教客户架Long Straddle或Strangle部位,2004、2008与2012年共三次(期权从2001/12/24开始交易),2004年因为两颗子弹事件结果很戏剧化,2008与2012年选前布局的交易人应该都没赚到钱。期权时代注:相关阅读《那一年,台湾爆发期权史上金额最大违约案,损失金额约一亿两千五百万元》再一次提醒:看期权的损益曲线图不能只看形状,风险有限加上获利无限的确很吸引人,要将发生的机率列入考虑,损益曲线图并没有揭露发生机率的相关资讯。作者的方式是挑一般大众不太注意到的事件,台湾的股市与美国股市有连结,美国大涨或大跌,台湾会被影响,所以美国的重要经济数据揭晓前,可能是布局的时机。另一个方式是从技术面切入,例如目标价格K线型态作三角收敛(蓄势待发)时,也可以考虑。期权“赔在时间、赚在时机”,定时汇整、检阅“事件历”是交易人必须的功课。

3 行权价的选择采用Short Strangle策略必须决定卖出Call 与Put的行权价,大多数的教科书没有讲行权价如何决定。如果标的价格突破Call的行权价或跌破Put的行权价,该策略会赔钱,在到期前价格一直在上、下行权价的范围内游走便赚钱。顺理往下推,如何决定行权价应该有头绪,问题转换成如何寻找“压力线”与“支撑线”,可以参考压力线(支撑线)决定Call(Put)的行权价。按照上述建议,可能部位的delta不是0,但应该也不会太大,交易原本就是Art,没有标准答案也没有标准程序(SOP),只要维持原有的精神(“波动度变化”大过“方向变化”的考虑)应该不构成问题。

4 采卖出策略时同时架避险部位为宜。表1中Short Straddle 或 Strangle万一目标价格剧烈波动,风险很大,建议架避险部位。Naked short 风险非常高,有些人认为买保险的成本会侵蚀卖出期权的收入,上一篇已说明“卖期权 + 买保险”构成Spread部位,交易所会调降保证金,卖出期权的收入虽变少但保证金也变得比较少,报酬率并不因为架构避险部位而受到很大的影响。 悲剧的情节大同小异:交易人认为深度价外期权风险较小因而选择卖出该期权,但权利金收入不多,便放大部位增加获利,刚好市场一段时间波动不大,策略奏效赚到钱,食髓知味,部位愈放愈大。根据作者交易的经验与观察市场的结果,停损代表损失立刻实现,不停损还存在一线希望,部位愈大往往愈不忍停损,甚至用加码的方式试图翻转,幸运地熬了过去,但有些除倾家荡产外还诉讼缠身多年,甚至因而终老其生。

悲剧的情节大同小异:交易人认为深度价外期权风险较小因而选择卖出该期权,但权利金收入不多,便放大部位增加获利,刚好市场一段时间波动不大,策略奏效赚到钱,食髓知味,部位愈放愈大。根据作者交易的经验与观察市场的结果,停损代表损失立刻实现,不停损还存在一线希望,部位愈大往往愈不忍停损,甚至用加码的方式试图翻转,幸运地熬了过去,但有些除倾家荡产外还诉讼缠身多年,甚至因而终老其生。

5 交易成本与流动性的考虑。Butterfly使用三个行权价、四个合约,Condor是四个行权价、四个合约,如果在到期前结清部位,承担交易所与经纪商手续费之外,还有进与出的价差(Bid–ask Spread),特别提醒:期权的价差相对较大,以百分比计算可以高达交易金额的2%,四个合约加总是8%(2% × 4)。之前提到:期权交易最活络的合约为平值、虚值一到三档,虚值一档量最大,由于采用三个到四个行权价,距离拉的比较开,可能会遇到合约的流动性不大因而无法成交或滑价,教科书多半没有将交易成本与流动性列入考虑。

6 根据市场状况调整delta。架构部位时delta = 0,当市场状况改变(标的价格变动、到期时间愈来愈近、IV改变……),期权的delta会随着改变,很可能不再是0,按期权理论的要求,部位delta要一直维持(continuously)在0,当市场状况改变,交易人要“无时无刻”随着调整部位的delta。实务操作上无法真的这样作,成本太高,也没有必要这样作,因为delta是根据期权评价模型计算所得,谁也不能保证模型本身没有偏误或各项参数代入的估计值是正确的,也就是说delta的计算本身存在误差的可能。一般采用的方式是:① 定期调整:如果波度率是根据日资料价格变化估计,便每日调整,依此类推;② 按决定的临界值作调整:有些交易人愿意承担些许的方向风险(Directional risk),例如delta200可以接受,当超过临界值的时候才作调整;③ 根据经验或市场敏感度(Market feel)作调整:如果交易人具备这方面的能力,当然可以发挥所长;④ 不作调整:当delta改变很大时,代表方向的考虑可能大过当初布局的初衷:波动率的考虑,既然这样,仍然维持Volatility spread并不适当,了结手中部位更换成以方向为主的策略例如Bull 或Bear Spread结果可能更好。

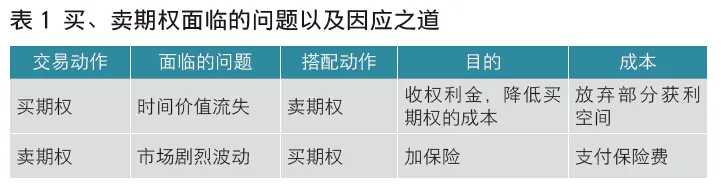

03 多方与空方价差(Bull and Bear Spread)如上述,期权的功能是透过组合更精确、更细致的表现交易人对市场的看法与操作的想法。交易只有两个动作:买或卖,表1列示买与卖所面临的问题以及因应之道。例如交易人看大涨(跌)可以买Call(Put),如果认为是会涨(跌),但到某一个价位后可能会遇到压力(支撑)涨不太上去(跌不太下去),换句话说压力以上(支撑以下)的上涨(下跌)空间实现的机会不大,可以透过组合将这部分砍掉,也就是可卖出以压力(支撑)为行权价的Call(Put)节省成本。当然,如果标的价格突破压力(跌破支撑),交易人必须放弃压力以上(支撑以下)的获利机会。

温馨提示:投资有风险,选择需谨慎。

01 使用价差交易的原因市场突发事件无法避免是“黑天鹅事件”,期权理论的根基是“机率”,大数法则并不排除极端值出现的可能,即便分析时用的方法、评价模型、模型参数的估计完成正确的情况下,可能就是运气不好,遇到负面的突发事件。价差交易使用部位相反的期权,藉由正、负冲销可降低伤害。上述是假设与操作有关的各项细节完全正确的情况下,是实务上很难达到的要求,以期权评价中最重要的参数波动率举例,谁能保证输入的估计值是正确的,如果不是,牵一发动全局,后续的决策、布局与最终结果都受到影响。一个好的交易人不能指望百发百中、万无一失,只要犯错的部分少过作对的部分就算是好,价差交易使得部位容错的空间变得比较大,源头的错会影响价差交易的所有部位,经由冲销降低其影响。另外,不同的交易人或财务管理决策者面临的情况不同、对未来也有不同的预期或想法,因而所作的决策以及用来完成其目标的金融工具与策略应用也彼此不同,有两种方式可以达到目标:(1)让不同的金融工具尽量上市,金融工具有其特定的损益曲线,也就是说市场上有许多不同的损益型态供选择,此方式的缺点是工具的种类与数量将会很多很多,金融产品上市本身有其成本,交易人也必须担负搜寻成本,社会成本会很高。(2)同样能达到目标但比较有效率的方式是市场只提供特性不同的基础工具,不同的人就基础工具再作组合以完成其金融操作的目标。换言之,前者是用增加“产品”的方式,后者是用“产品组合”,一个健全的金融市场并不需要提供千百种工具,凡是可以经由产品组合复制的都是多余的。期权损益曲线与其他金融工具最不一样的地方是:会转弯(所以称为“非线性”),与其他金融工具放在一起的时候,像一把刀可以改变资产组合的损益曲线,修改的功效特别强,是不可或缺的基础工具。衍生商品(含期权)的功能是透过金融商品的组合更精确、更细致地表现交易人对市场的想法。

02 常见的Volatility Spreads常见的Volatility Spreads整理如图1,在架构此类策略时,交易人组合不同的期权使整体部位的delta为0,+(-)delta代表期权价格变动与标的价格同(反)方向,delta=0代表标的价格上涨或下跌对期权部位的损益没有影响。期权时代注:相关阅读《期权希腊字母有这几个规律》

方向被隔离后,影响的因素主要是波动率与时间价值的变化,当交易人预期标的价格会变动,但不确定是往上或往下时可以采用此策略。图1条列各策略的Greeks(Volatility Spreads的delta=0,所以没有列delta),以Long Straddle为例,标的价格只要波动,不论上涨或下跌,布的局会获利,所以gamma为正。gamma为期权损益曲线的二次微分,代表损益曲线的曲度(Curvature),愈弯曲期权价格往上的幅度愈大(曲线上移动)。由于是买进期权,必须承担时间价值流失,theta为负。如果预期未来的波动率会变大,Call与Put的损益曲线往上移(整条曲线移动),对部位有利,所以vega为正。gamma测量的是标的市场的波动,是实值波动(Real Vol.),vega则是反应期权市场交易人对波动率预期的变动(Implied Vol.),两者的差别在上一篇已作详细说明。有关Volatility Spreads策略几点提醒于下: 1.Greeks vs. 损益曲线图形。图1先画策略的图形再列示相关的Greeks,实务操作中,投资组合可能由好些个期权组成,图形用计算机软件是画的出来,但不容易看,投资组合的Greeks不论内容多复杂始终是以数字呈现,初学期权的读者要逐步抛开对图形的依赖,改从Greeks的正负号、数值大小了解组合的特性,看Greeks便知道部位对那些因素敏感,风险在那里。交易人思考相关细节时是依赖图形还是从Greeks切入,可以作为判断期权专业知识处在什么阶段的参考。

2 众人皆知的事件不太容易获利。大家都知道在重大事件结果揭晓前(例如选举、新产品发表、重要经济数据公布、公司并购案件结果、诉讼案件宣判……)是布局Volatility Spreads的好时机,典型的例子是同时买Call 与Put(Long Straddle或Strangle),如果往上涨,Call赚钱,反之Put赚钱。因为很多人参与,Call 与Put的价格被买力抬高,考虑成本后不是很容易赚到钱。台湾每四年的领导人选举前,经纪商把握机会教客户架Long Straddle或Strangle部位,2004、2008与2012年共三次(期权从2001/12/24开始交易),2004年因为两颗子弹事件结果很戏剧化,2008与2012年选前布局的交易人应该都没赚到钱。期权时代注:相关阅读《那一年,台湾爆发期权史上金额最大违约案,损失金额约一亿两千五百万元》再一次提醒:看期权的损益曲线图不能只看形状,风险有限加上获利无限的确很吸引人,要将发生的机率列入考虑,损益曲线图并没有揭露发生机率的相关资讯。作者的方式是挑一般大众不太注意到的事件,台湾的股市与美国股市有连结,美国大涨或大跌,台湾会被影响,所以美国的重要经济数据揭晓前,可能是布局的时机。另一个方式是从技术面切入,例如目标价格K线型态作三角收敛(蓄势待发)时,也可以考虑。期权“赔在时间、赚在时机”,定时汇整、检阅“事件历”是交易人必须的功课。

3 行权价的选择采用Short Strangle策略必须决定卖出Call 与Put的行权价,大多数的教科书没有讲行权价如何决定。如果标的价格突破Call的行权价或跌破Put的行权价,该策略会赔钱,在到期前价格一直在上、下行权价的范围内游走便赚钱。顺理往下推,如何决定行权价应该有头绪,问题转换成如何寻找“压力线”与“支撑线”,可以参考压力线(支撑线)决定Call(Put)的行权价。按照上述建议,可能部位的delta不是0,但应该也不会太大,交易原本就是Art,没有标准答案也没有标准程序(SOP),只要维持原有的精神(“波动度变化”大过“方向变化”的考虑)应该不构成问题。

4 采卖出策略时同时架避险部位为宜。表1中Short Straddle 或 Strangle万一目标价格剧烈波动,风险很大,建议架避险部位。Naked short 风险非常高,有些人认为买保险的成本会侵蚀卖出期权的收入,上一篇已说明“卖期权 + 买保险”构成Spread部位,交易所会调降保证金,卖出期权的收入虽变少但保证金也变得比较少,报酬率并不因为架构避险部位而受到很大的影响。

5 交易成本与流动性的考虑。Butterfly使用三个行权价、四个合约,Condor是四个行权价、四个合约,如果在到期前结清部位,承担交易所与经纪商手续费之外,还有进与出的价差(Bid–ask Spread),特别提醒:期权的价差相对较大,以百分比计算可以高达交易金额的2%,四个合约加总是8%(2% × 4)。之前提到:期权交易最活络的合约为平值、虚值一到三档,虚值一档量最大,由于采用三个到四个行权价,距离拉的比较开,可能会遇到合约的流动性不大因而无法成交或滑价,教科书多半没有将交易成本与流动性列入考虑。

6 根据市场状况调整delta。架构部位时delta = 0,当市场状况改变(标的价格变动、到期时间愈来愈近、IV改变……),期权的delta会随着改变,很可能不再是0,按期权理论的要求,部位delta要一直维持(continuously)在0,当市场状况改变,交易人要“无时无刻”随着调整部位的delta。实务操作上无法真的这样作,成本太高,也没有必要这样作,因为delta是根据期权评价模型计算所得,谁也不能保证模型本身没有偏误或各项参数代入的估计值是正确的,也就是说delta的计算本身存在误差的可能。一般采用的方式是:① 定期调整:如果波度率是根据日资料价格变化估计,便每日调整,依此类推;② 按决定的临界值作调整:有些交易人愿意承担些许的方向风险(Directional risk),例如delta200可以接受,当超过临界值的时候才作调整;③ 根据经验或市场敏感度(Market feel)作调整:如果交易人具备这方面的能力,当然可以发挥所长;④ 不作调整:当delta改变很大时,代表方向的考虑可能大过当初布局的初衷:波动率的考虑,既然这样,仍然维持Volatility spread并不适当,了结手中部位更换成以方向为主的策略例如Bull 或Bear Spread结果可能更好。

03 多方与空方价差(Bull and Bear Spread)如上述,期权的功能是透过组合更精确、更细致的表现交易人对市场的看法与操作的想法。交易只有两个动作:买或卖,表1列示买与卖所面临的问题以及因应之道。例如交易人看大涨(跌)可以买Call(Put),如果认为是会涨(跌),但到某一个价位后可能会遇到压力(支撑)涨不太上去(跌不太下去),换句话说压力以上(支撑以下)的上涨(下跌)空间实现的机会不大,可以透过组合将这部分砍掉,也就是可卖出以压力(支撑)为行权价的Call(Put)节省成本。当然,如果标的价格突破压力(跌破支撑),交易人必须放弃压力以上(支撑以下)的获利机会。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

期权该如何选择组合?常用的期权组合策略有哪些?

期权该如何选择组合?常用的期权组合策略有哪些?

您好以下是一些选择期权组合的建议和常用的期权组合策略:1、确定投资目标:明确自己的投资目标,例如是寻求资本增值、对冲现有头寸还是收取权利金等。不同的目标将导致不同的策略选择。2、评估市...

什么是期权的组合策略?

6395

6395

你好,会有一些跨式组合,相对比较专业,可以与我细聊

请问关于期权的,它的组合策略是啥?

2084

2084

是指期权投资者可以根据对未来标的证券的预期,结合各自的风险收益偏好,通过不同的期权品种、期权和标的证券的组合等,形成不同盈亏分布特征的组合,以实现投资目的。如有其它疑问,可以...

跨式期权组合操作的要点是什么?

1101

1101

跨式期权组合(Straddle)是一种常见的期权交易策略,它涉及到同时买入同一标的资产的相同行权价和到期日的看涨期权和看跌期权。这种策略适用于投资者预期标的资产价格会有显著波动,但不确定价格会上...

纯期权组合策略

900

900

纯期权组合策略

期权组合策略——跨式期权

1821

1821

期权组合策略——跨式期权

买入跨式期权组合

大家在做期货交易的时候会有人问,那期货交易的时候我买进一个期货合约,又在同一价格卖出期货合约是不是能够不管怎样都赚钱呢?这样在期货上肯定是不可以的,因为在同一价格买进和卖出,有一边是赚钱的,那另一边就是亏钱的,经过一通交易只能损失手续费。

但是期权不一样,期权有四种基础策略,要是同时买进相同执行价格的看涨期权和看跌期权,会出现什么样的情况呢?作为期权的买方,买入看涨和看跌,支付两份权利金。但...