给你最全的定投攻略+实操策略

发布时间:2020-6-2 11:07阅读:1299

问一问

问一问任何投资理财概念讲到底无非围绕“节流”“开源”两件事来说。

而对于没有积攒到一定数额资产的人来说,你所有的重心都是围绕如何快速“节流”出一个下蛋的鸡。关于此之前写过一篇方法汇总——你大概真的没意识到存钱有多么重要。

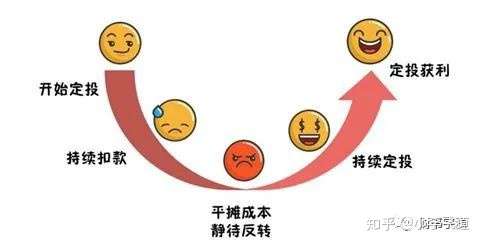

而其中普通人积累财富最快的强制储蓄模式就是定投,所以这期围绕定投谈一下具体方案。

首先明确下 本文针对群体是定投的初学者及那些一知半解人士,高玩勿扰……观点都是一家之言,虽谈不上多权威,但秒杀90%的知乎百度那些摘抄拼凑的水文还是搓搓有余的…

灵魂三问—— 投多少?几时投?怎么投?

这些应该是平时小白们关于定投问的最多的,如果一一解决了,那么通过基金定投这个工具获得理想的收益即变得可行了。

1、定期定额的具体策略

这个一开始最简单的往往也是很多人最忽视的,第一步大部分人就错了

比如常见的误区是:听闻基金这玩意波动很大,风险很高,我想先试试,每月先弄一百玩玩怎么样……别笑!很多小白都是这样过来的,某些互联网平台号称10元起投(最新的有1元了)……真有人定投10元的。

这样做的坏处是什么,收益低了,你没有任何感觉,比如选了一只“烂鸡”一年亏损30% 对你来说可能只有几十块的亏损。你不会从中吸取到什么教训和收获,而万一运气好了,涨了100%,你会觉得WTF!!!当初怎么会只买100的 买10000就好了,然后心态会变得失衡……

还有甚者幻想着长期定投能发大财的,每月省吃俭用强制储蓄30-50%比例的资金进行定投,这种过度投资同样不可取,一方面风险加剧,造成家庭现金流吃紧。要用钱时拿也不是不拿也不是,再者影响生活品质,投资是为了更美好的生活不是为了投资而投资。所谓“过犹不及”。太多太少不如不要玩……百害无一利。

所以关于额度我建议上班人士直接参考社保缴纳比例,8%养老+7%公积金=15% 不超过15%这个比例比较合适,你可以把这部分想象成买了双份养老保险,而这多余的那份不用等到退休就是可以随时计提出来用的,这样心态会好很多。

但是额度还只是次要的关键的是每月的份额怎么用,如果仅仅是让机构自动划款又会落入到傻瓜式无脑的套路里。所以这边我给出的策略是把资产分成两部分!!!。一份固守,一份浮动的。

先明确一下两个大类 “类固守产品和权益类产品”。(所有金融产品你无论按那种分类,从收益角度讲都逃不开这两种设定)。比如说信托、资管、P2P、银行理财等,收益特性和固定收益相似,但风险的保底和兑付,不再依赖于国家信用,而是个人、企业、地方财务去承担风险,无法承诺保本保息,这种叫类固定收益。相信大部分人理财的第一步都是从买此类产品开始的。那么与之对应的权益类投资是指投资于股票、股票型基金等权益类资产。(包括:股票,证券投资基金等等)一般都被包装成浮动类产品来卖。分成两份的好处有很多,很多人都是冲着那些高波动的指数基金定投往往一波牛市能带来优厚的回报,想法很好,但是最大的痛点就是你不知道他要跌倒几时,这个时间可以是3年5年10年,投资长期没有回报是所有人都不能忍受的尤其是辛辛苦苦的血汗钱,但是如果投入的那份资金本来就是你赚来的利润,你可能就不会那么的计较它短期内产生快速的回报……

这个我们在做股票投资的时候经常用到,比如一支股票赚了30%的利润此时抛掉怕继续高走,不抛吧,怕一个调整把利润都回吐掉,所以往往我建议的是把本金拿回只卖出本金那一部分,把剩余30%利润留着,至于继续飞也好回吐掉一点也罢都是你能接受的了。这叫做利润锁定法。(这个方法保证你在这笔交易里确保你是赚了的,至于赚多赚少看股价之后走势了)

所以把这个理念放到定投里面去,即刚开始做基金定投的小白理财人士建议你们最初的那一部分权益类资产全部由固定收益类得到的利息去买。

举例你有一比存款,买了个年化5%的理财产品(做个假设而已),每月返息那更加好(很多人都有教育金和年金保险之类的),这样每个月有固定的现金流把这部分锁定下来的利润投到浮动类的基金当中,

如果没有生息资产,可以用低风险盈利获得的收益,比如可转债打新赢来的钱(道理是一样的),不懂的参考文章——全球最安全资产就在你面前,有人居然三年没看它一眼

这样甭管它短期内走势如何,你都不会有太多心态上的问题,也可以做到长期坚持下去。

而每月收入结余的15%可以分比例觉得往固定收益类的产品或权益类产品里面转比如1000元继续分成两份。请注意,随着时间的推移,你对各类基金产品定投方法了解越来越透彻了,届时可以把固收类资产慢慢地转移至权益类资产,自行调整比例。最终做到完美过渡。

2、下面的关键是投资种类的问题即定投标的选择

先问大家一个小问题,挑股票容易还是基金容易,很多小白可能脱口而出当然选股票难咯……大家都知道国内上市公司股票近4000只,分析基本面看一圈下来也要脱掉一层皮,挑选起来着实有难度,随着注册制开闸,未来上万家个股更是直接劝退大批散户和韭菜,那么基金呢?

划重点……基金数量已经超过5355只!!

光是公募基金的数量就已经远远甩开上市公司数量(还未统计私募),更何况主动管理型基金除了它的历史业绩和操作策略外,还要考虑持仓变化,投资风格,往往等你研究完这个基金经理了刚准备投了,人家拍拍屁股跳槽了……相信老基民们一定都要这种体会。至于什么历史数据,业绩排名基本纯靠忽悠,指望着这些指标去选基金要嘛书读傻了,要嘛没赔过钱……

所以结论是挑选主动型基金难度一定大于挑选股票。

既然主动型不能选,个股也不好选,那么答案相信很多人猜到了,就是挂钩指数的各类被动型基金其中又以ETF最佳选择。这就是为何ETF定投能风靡那么多年的道理。

但是这里除了ETF外,推荐个独门另类定投标的:门票资产

不清楚的推荐读相关文章——买基金?不如自己养只会下蛋的鸡(一文读懂门票攻略)

当然你也可以门票资产结合ETF一起搞,这样可以互相取长补短,比如门票资产可以有额外打新和股息收益,而ETF弹性又更好,选择又更多。还不会跑输指数……

3,最后说说进入退出原则

关于这个问题上面,很多人会去纠结到底要不要主动管理,比如一些人经常说到在历史市盈率的分位点 在低估时买入 高估时卖出。本身估值体系千变万化,每个行业都不尽相同,高玩当然可以设定好多个指数ETF然后到达相应估值区间入场或者离场……这样做有没有错,当然没错,但是,拜托…… 从业人员天天分析个数据订个盘尚且都觉得累,凭什么每天忙于鸡毛蒜皮工作的小白领可以做到还有闲暇时间研究分析行业估值的??

所以我给出的看法一切基于主管估值判断进行进场退场原则的定投方案都是扯淡,个人比较认可按照收益率退出原则。这个大概是我唯一认可的主流看法,可以设定30%50%100%等几个心理目标位。

关键是那些退出离场后的资金怎么办?

闲置资金有几种选择1、 买场内货基或者逆回购等活期理财伺机静候下一波回调时定投的机会、继续重复之前的。2、可以几种ETF轮动 ——比如50ETF 和 创业板指数 经常发生跷跷板效应。此时一方获利回吐,可以顺势接入另一方待涨。3、继续补门票资产。

4、最后说说进场位置如何选择

以股指来举例,低位和高位都不妥当。万一标的时点选错,带来的又是一番灾难。对于定投而言,最佳的进场位是半山腰!

何为半山腰?这里我不想做太多专业术语解答,用最简单的方法就把近10年的历史最高点和最低点间取个中位数,这个数值上下10%都属于半山腰的区间。拿上证举例高位5000 低位2000 中位数就是3500点 低于当然也是可以进场,但是可能会累计不到足够的份额后,指数就起飞了。

这样看其实去年就很符合上证类指数定投进场点。其他的一样依法炮制。

好了,洋洋洒洒一大堆相信你能看到这里已经是对我最大的认同了,一时间没理解没关系可以关注收藏后慢慢看。

最后帮大家总结下基金定投的优化策略,1、资产分两类,固收为主浮动为辅(利润锁定法则定投)2、标的优先考虑ETF或门票资产组合 3、退出原则只以收益率为准除非专业人士不要看任何估值指标……4、最佳进场位半山腰

做到以上不需要花费太多的时间精力,又不是完全无脑的傻瓜式操作。可谓适合大部分业余投资人士。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

最有效的投资策略?实操总结!

最有效的投资策略?实操总结!

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08