全球龙头比较:A 股消费白马估值如何?

发布时间:2020-5-31 21:36阅读:534

问一问

问一问核心观点

1、与美股相比,当前A股大部分消费行业的龙头PE估值偏高,PB较为合理。

2、A股消费龙头估值溢价来自高成长性,A股业绩增速普遍高于美股,PE-G视角下A股消费龙头估值仍处于合理区间。

3、海内外疫情错位,A股消费龙头率先迎来盈利修复。且与全球布局的美股消费龙头相比,疫情冲击下以内需为主的A股消费龙头业绩优势更强。

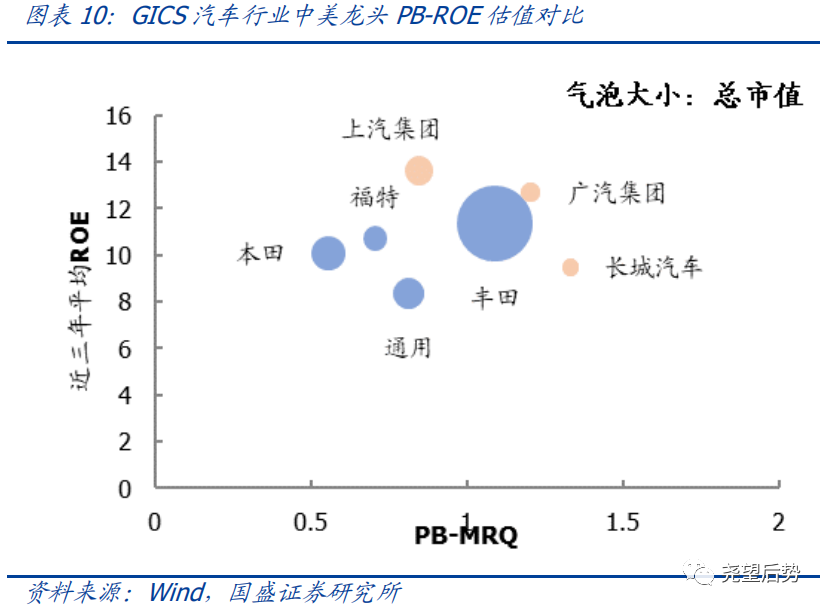

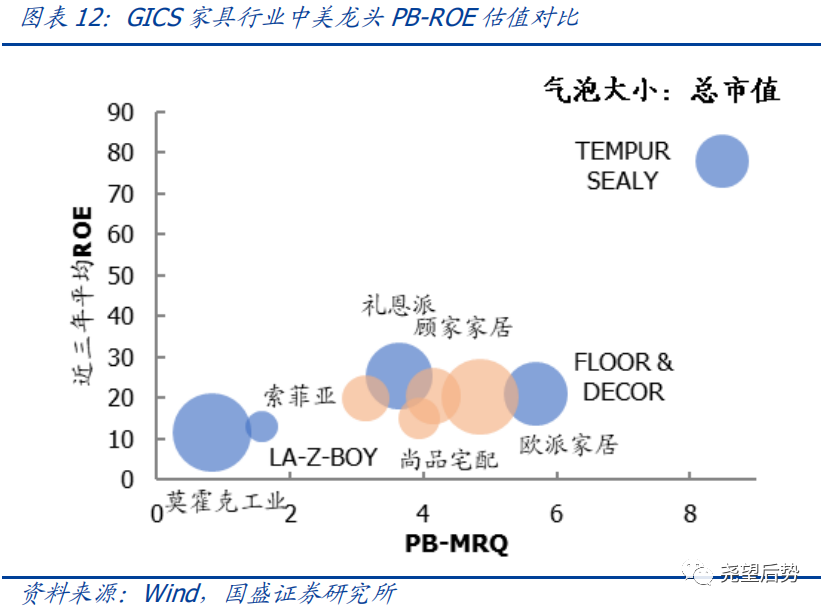

4、PB-ROE视角下,A股消费龙头估值较为合理。

在外资研究基础上,自去年7月起,我们着手构建全球估值比较体系,提出“换种思维看估值”、“打破历史估值框架的束缚”、“横向(国际)估值比较将比纵向(历史)比较更有意义”。彼时核心资产由于涨幅过大而遭遇巨大分歧,市场多从历史估值比较角度出发,认为核心资产的估值不断突破历史上限、估值已经出现严重泡沫。我们认为,这种判断存在一个巨大误区:在机构化、国际化大趋势下,A股正经历的不是简单轮回,而是投资者结构变化引发的历史巨变。因此用历史的眼光看问题并且忽视当前出现的新变化,很容易诱发诸如“白马崩盘”、“估值泡沫”等误判。A股正处于国际化与机构化交汇期,A股的估值体系将逐步与国际接轨、与历史脱轨。因此需要我们打破历史估值框架的束缚,横向(国际)估值比较将比纵向(历史)比较更有意义。

全球估值比较体系,让我们在“白马崩盘”、“估值泡沫”等风靡之时,成为核心资产最坚定的守望者。我们连续撰写《关于核心资产两个最大分歧及为何我们继续看好20190704》、《全方位比较中美核心资产估值20190706》两篇报告,从中美核心资产估值对比角度,指出A股以消费行业为代表的核心资产与美股相比并不贵,且诸多龙头业绩更有优势。估值突破上限并非是泡沫,而是估值体系逐步与国际接轨的过程。此后核心资产表现依旧坚挺、“估值泡沫”等论断不攻自破,估值体系国际化也逐步被市场接受。

《新策论》体系的构建,进一步完善全球估值比较体系。A股国际化、机构化大势所趋,我们自去年9月开始构建《新策论》体系,前三篇报告着眼于国际化、机构化时代全球股市定价体系及估值体系的变迁,《全球股市定价变迁史:从PE到EPS》、《A股估值体系将如何“拨乱反正”?》、《价值如何燎原:城市包围农村》诞生。其中一个非常重要的结论是:以美日为代表的成熟市场估值与盈利高度匹配,业绩稳定、高ROE行业龙头持续享受估值溢价。而A股估值和盈利匹配度低,优质公司、龙头公司普遍折价。伴随中长期资金持续流入,A股估值体系的“拨乱反正”远未结束,好公司、龙头公司将不再“打折”并出现溢价。因此,估值水平的判断不应依赖PE、PB等单一估值指标,更应该结合其盈利水平,业绩稳定、高ROE行业龙头理应享受更高的估值溢价。

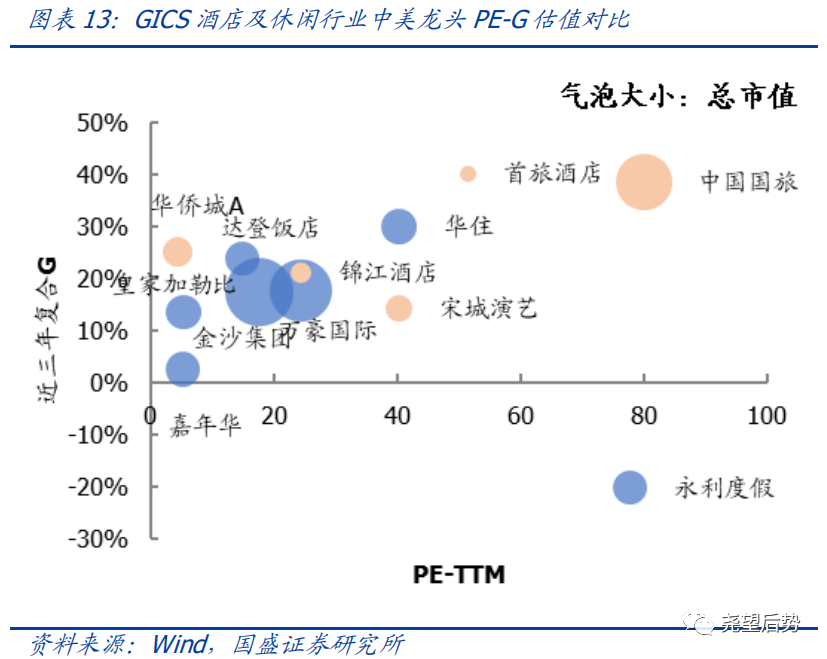

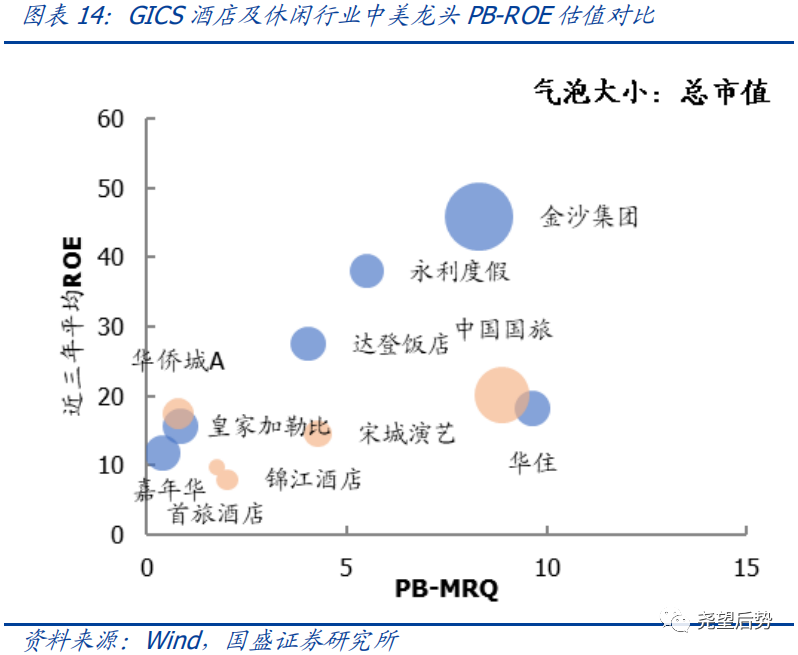

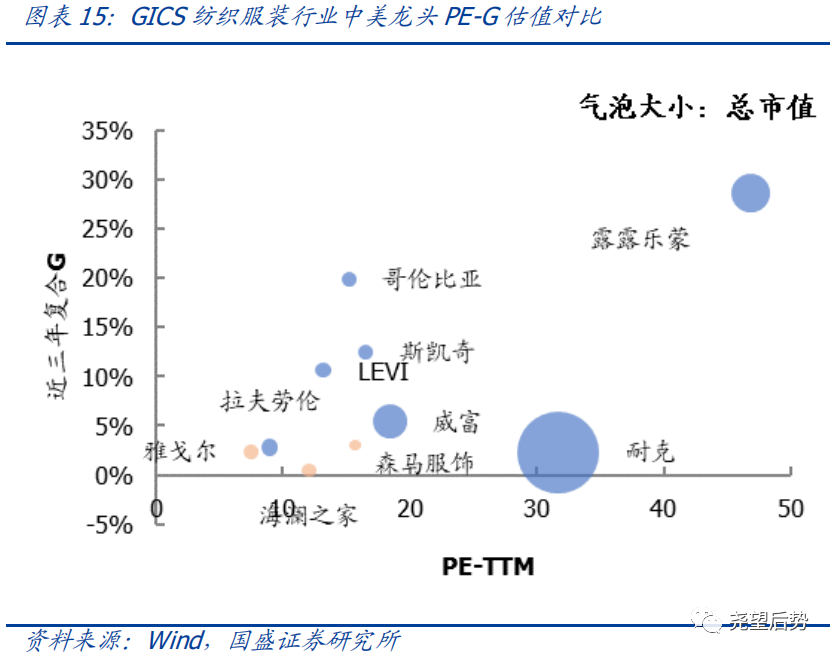

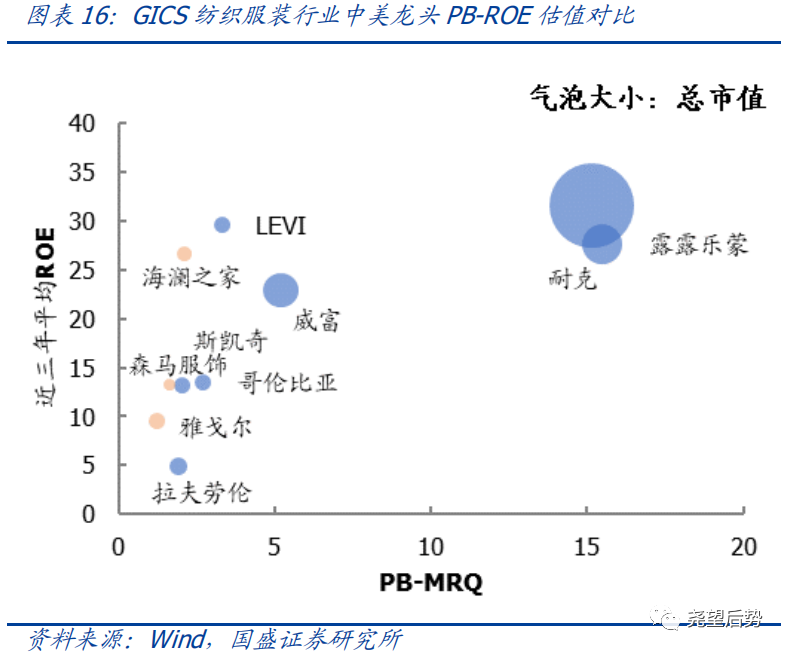

因此,我们逐步构建基于盈利的全球估值比较体系,从PE-G和PB-ROE两个角度进行估值对比。本文是此体系的再次运用。

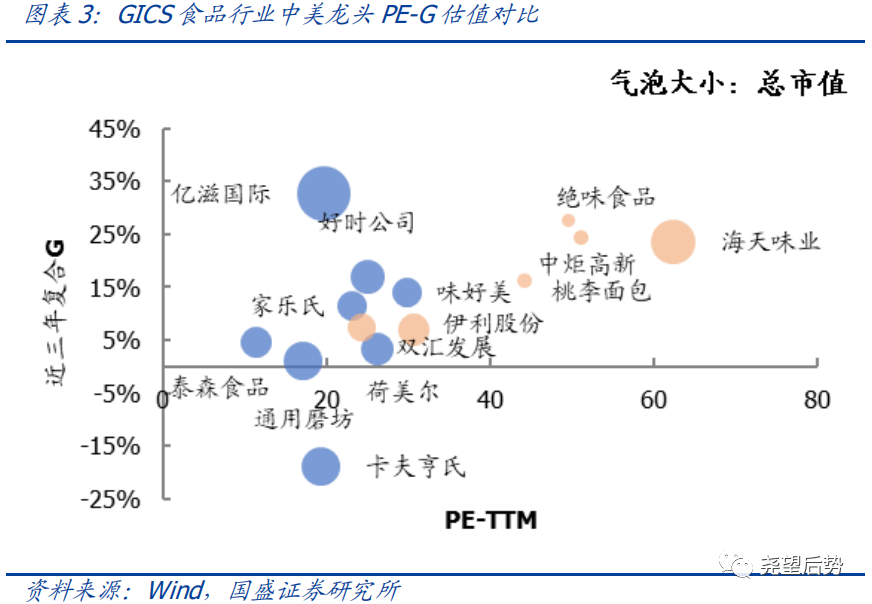

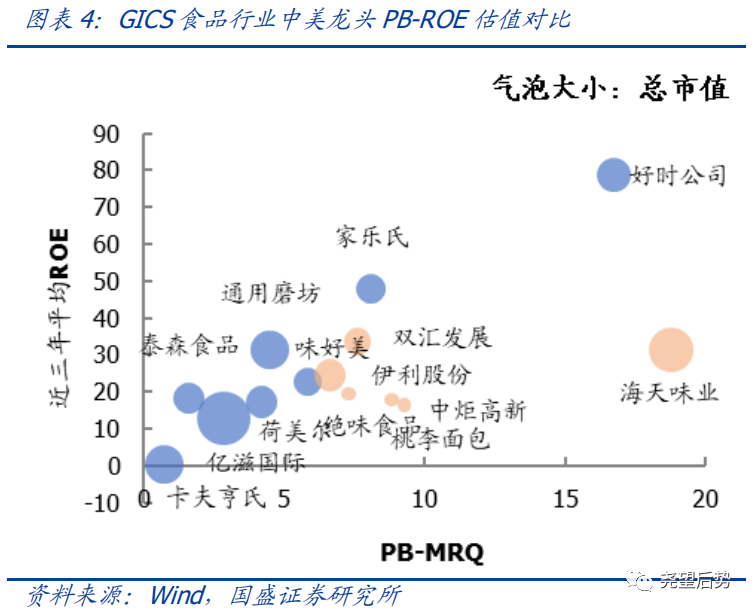

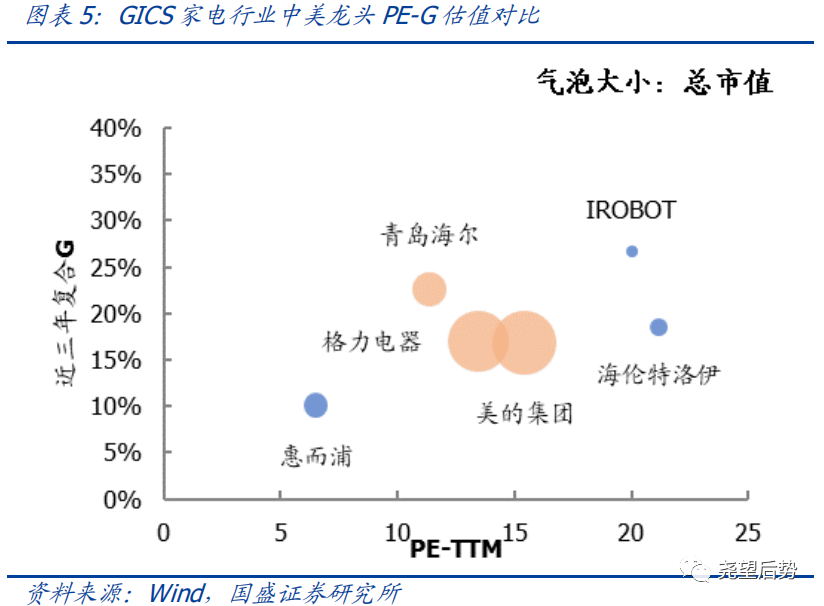

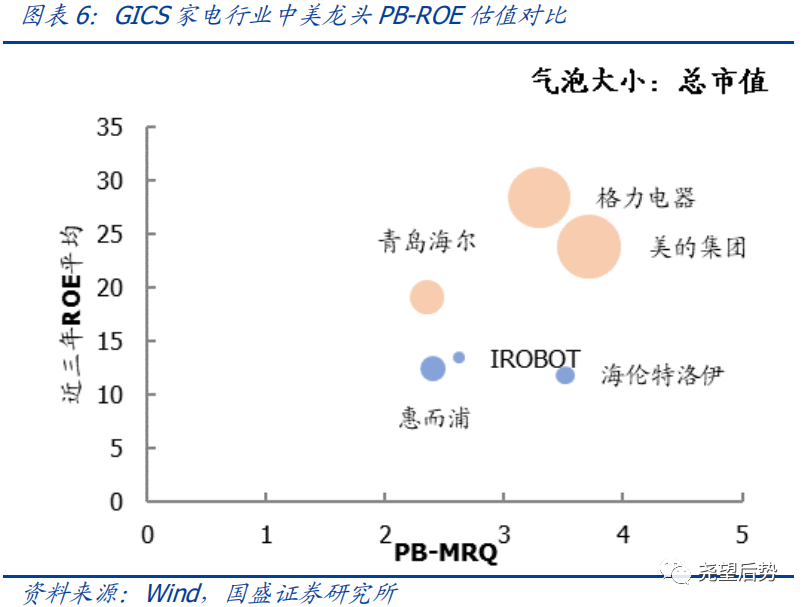

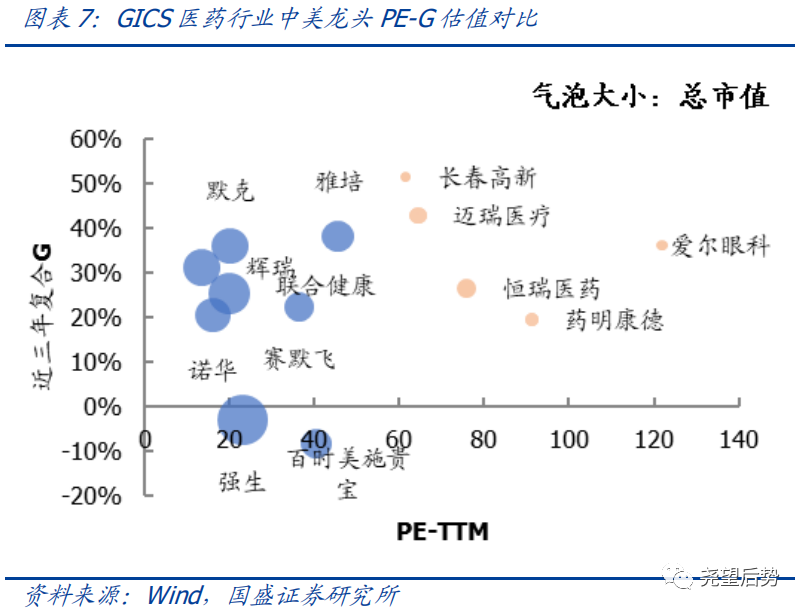

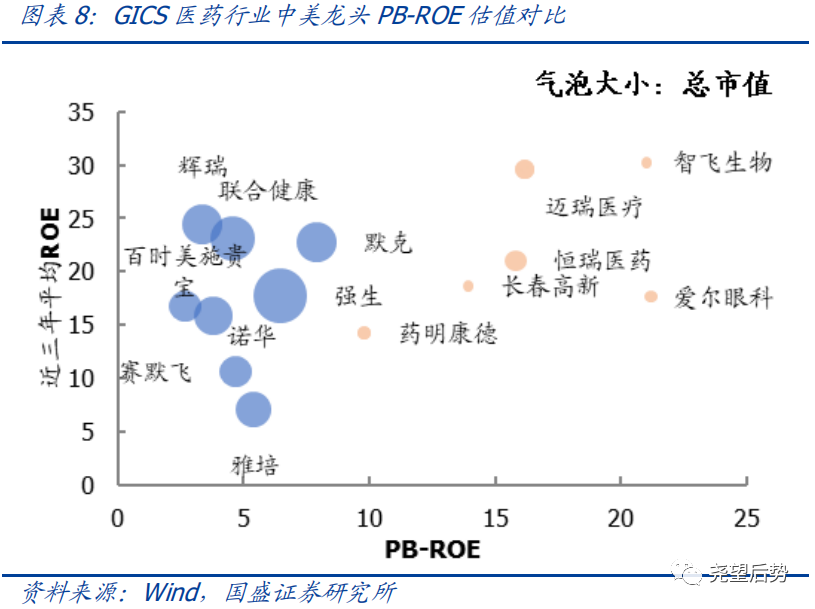

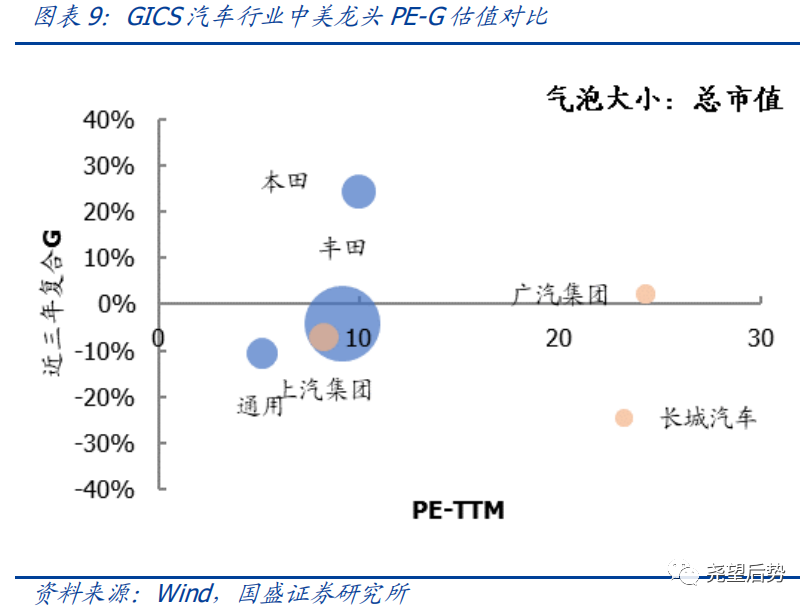

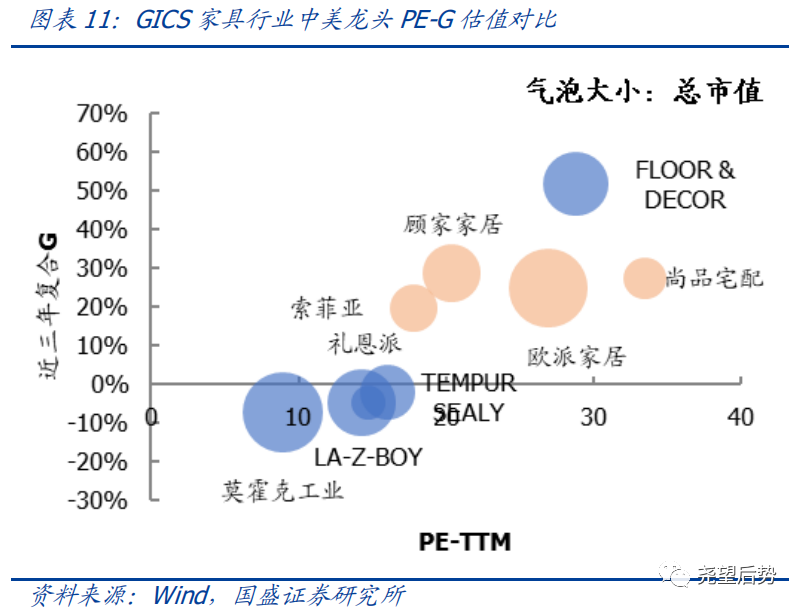

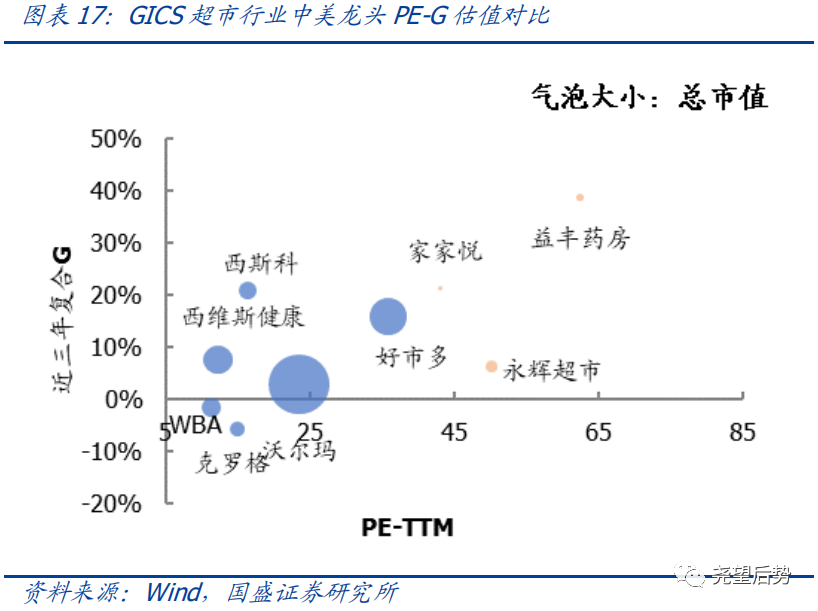

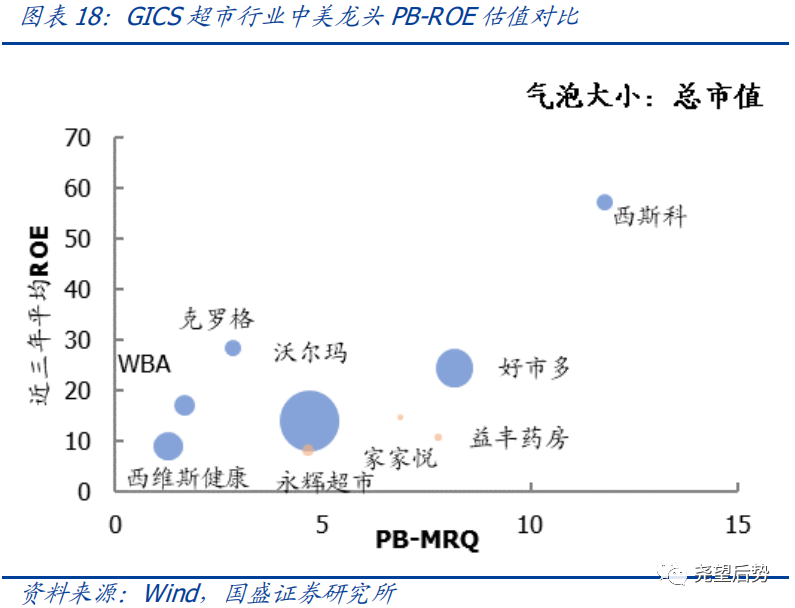

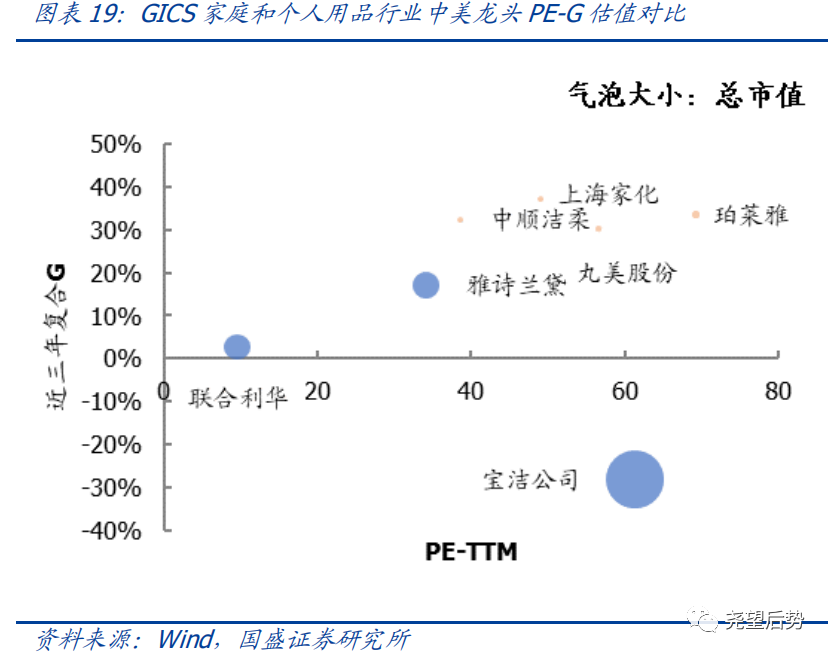

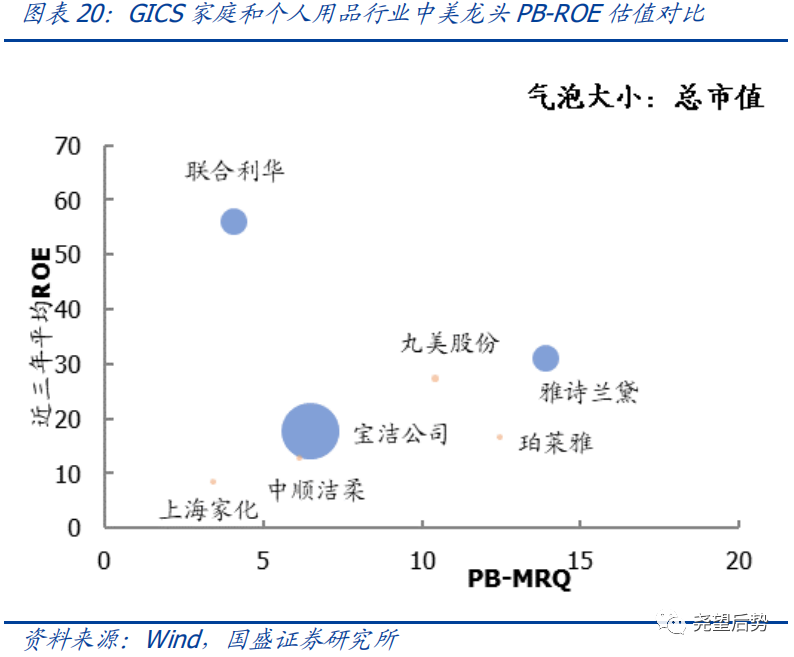

对于行业选取:依据A股习惯分类选取不同GICS细分行业。本文共选取了10个细分消费行业:饮料、食品、家电、酒店及休闲、汽车、家具、纺织服装、家庭及个人用品、超市、医药。

对于指标选取:PE/PB截止2020/4/29,净利润增速为2017-2019年复合增速,ROE为2017-2019年平均的TTM口径。采用三年平均是为了减少单期盈利大幅波动带来的误差,美股一季报披露不全,因此采用最近年报。

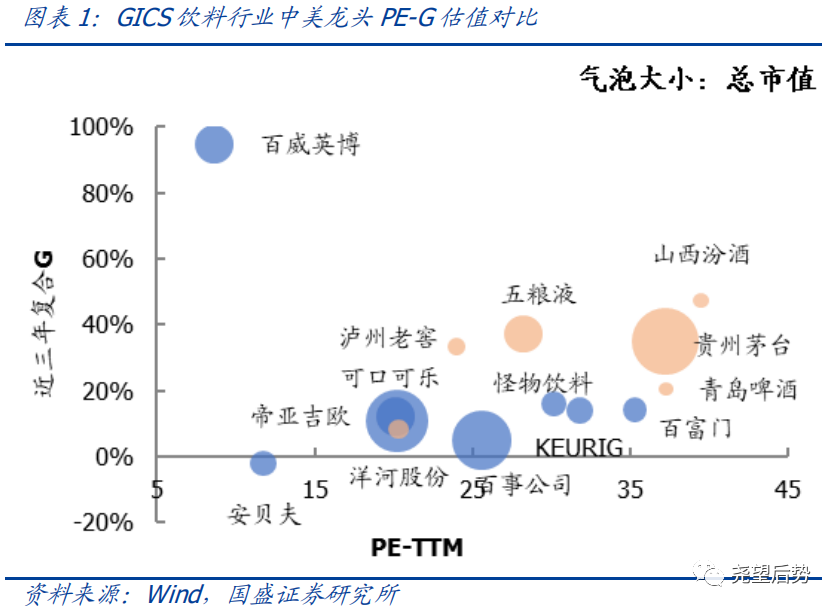

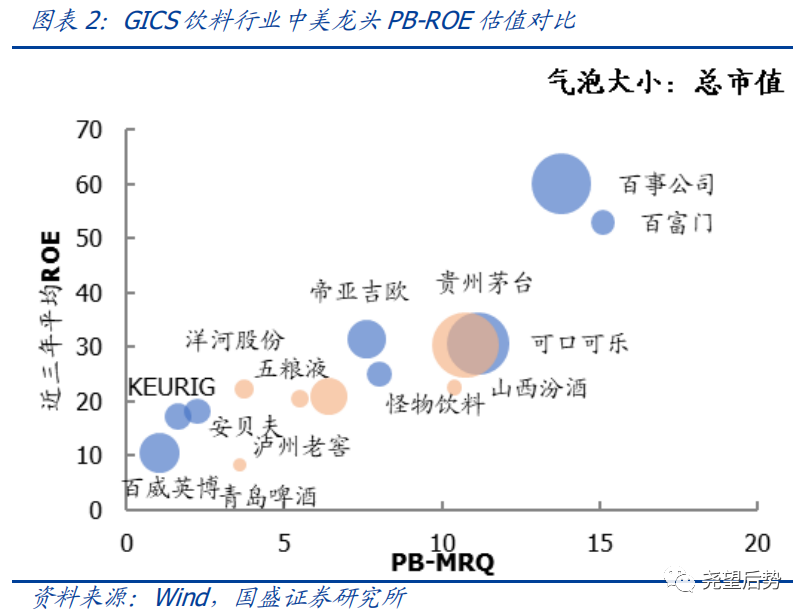

饮料:A股龙头PE高、业绩增速也较高;PB、ROE均适中。

PE-G角度:A股龙头PE高、业绩增速也较高。A股龙头估值较高,贵州茅台、山西汾酒、青岛啤酒等PE为37、39、37倍,显著高于美股饮料龙头,五粮液、泸州老窖、洋河股份等PE与美股龙头相近。从业绩增速来看,A股白酒龙头具有明显优势,三年净利润复合增长在30%以上,大部分的美股龙头增速在20%以下,A股龙头高增速支撑高PE。

PB-ROE角度:A股龙头PB与ROE均适中。大部分A股饮料龙头ROE位于20%以上,PB约为5-10倍,PB与ROE均处于美股中间水平。其中贵州茅台总市值超过可口可乐,成为全球饮料第一龙头,其PB与ROE基本与可口可乐持平,估值体系基本与国际接轨。

新冠疫情冲击下,内需为主的A股饮料龙头优势更强。A股饮料龙头收入以国内内需为主,如贵州茅台2019年海外收入占比仅为3.21%,国内疫情得到控制,经济消费活动逐渐重回正轨,受疫情影响更小,2019Q1仍实现13%收入增长。而美股消费龙头多是全球布局,如可口可乐海外收入占比高达68.2%,可口可乐表示,自4月初以来旗下产品全球的销量下降了约25%。因此,中美疫情错位,A股饮料龙头业绩优势更强。

PB-ROE角度:A股龙头PB偏高、ROE偏高。A股大部分医药龙头PB在15倍以上,远高于美股医药龙头5倍左右的PB。A股龙头ROE基本与美股持平,多在20%左右,迈瑞医疗和智飞生物达到30%。

PB-ROE角度:A股龙头PB适中、ROE适中。A股龙头PB较为分散,丸美股份、珀莱雅、上海家化、中顺洁柔等PB为10、12、3.4、6.1,宝洁公司、联合利华、雅诗兰黛为6.5、4.1、13.9,中美龙头PB相近。A股龙头ROE与美股相近偏低,大多在20%以下,美股多在20%以上。

1、与美股相比,当前A股大部分消费行业的龙头PE估值偏高,PB较为合理。

2、A股消费龙头估值溢价来自高成长性,A股业绩增速普遍高于美股,PE-G视角下A股消费龙头估值仍处于合理区间。

3、海内外疫情错位,A股消费龙头率先迎来盈利修复。且与全球布局的美股消费龙头相比,疫情冲击下以内需为主的A股消费龙头业绩优势更强。

4、PB-ROE视角下,A股消费龙头估值较为合理。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券策略组团队设立的。本订阅号不是国盛策略组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。 版权所有,未经许可禁止转载或传播。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

龙头股的估值是依据什么定的?

龙头股的估值是依据什么定的?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08