克明面业(002661):疫情利好产品销售,20H1业绩大幅增长

发布时间:2020-5-23 17:39阅读:604

问一问

问一问

产能提升空间较大。公司挂面现有产能约2200吨/日(含OEM),未来考虑重启成都项目、新建遂平二期项目和嘉兴项目,预计可新增产能1600吨/日。湿面现有产能2.4万吨/年,第三条生产线正在安装;方便面现有产能1.7万吨/年,第三条生产线正在调试。

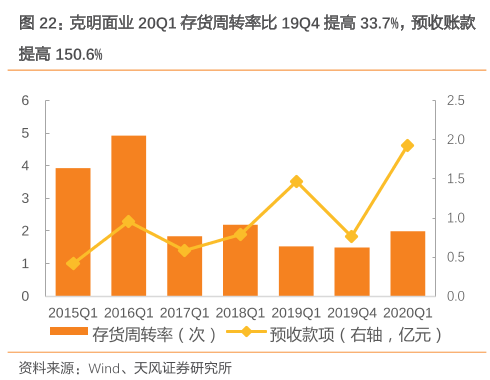

优化供应链,提高成本管控能力,毛利率呈持续上升态势。公司业务向产业链上游面粉生产加工逐步延伸,将陆续在全国打造大型综合类面制品生产基地,挂面厂匹配相应的面粉厂,以提高成本管控能力。随着遂平面粉厂于今年5月正式供粉后,延津、河南、新疆等挂面工厂的面粉能实现自供,未来目标是达到面粉完全自供。随着面粉自供比例上升,生产成本降低,公司近年来的毛利率呈持续上升的态势。

品牌和产品竞争力较强,市占率有望进一步提升。挂面门槛较低,目前整个挂面产业仍处在转型期,市场集中度较低,但加快集中的趋势愈发明显,市场份额进一步向业内头部企业集聚。公司品牌优势比较显著,产品竞争力较强,目前产品整体市占率不到10%,但其挂面在超市综合权数市占率稳居第一,2019年末超市市占率约为20%。从渠道上看,公司在东北、西北、华北等面食消费主区域还有空白市场,华南、西南、华东等优势区域的县级市场有待开拓。

投资建议:给予谨慎推荐评级。预计公司2020-2021年EPS分别为0.95元、0.99元,对应PE分别为19倍、18倍,给予谨慎推荐评级。

风险提示。食品安全风险、成本上升风险、市场竞争加剧。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

有老师可以解读下天铁股份产品销售结构的变化是利好还是利空?

有老师可以解读下天铁股份产品销售结构的变化是利好还是利空?

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10