今年一个大方向!

发布时间:2020-5-22 09:18阅读:469

问一问

问一问提供1倍股市撮合资金

一元体验,盈利归你亏损兜底

好票要会合理用资金

股票开户专属客户经理::王经理

手机:18600765695

微信:cofool2019

QQ:2128282599

随着疫情警报逐步解除,国家工作重心从疫情防控转移至了复工复产和稳增长上。近期重要会议也正在召开,如何确立今年的经济目标,经济目标又该怎么定,一定是大家最关心的问题。

其实,无论怎么定,今年注定是个投资大年。

为什么这么说?因为GDP的三驾马车中:消费被疫情打击得遍体鳞伤,大家不敢出门,航空交通的复苏还要看疫情的进展,短时间内无法恢复;出口就更是哀鸿遍野,全球都陷入了经济危机中,作为出口大国的中国,近1-2年想恢复历史水平挑战巨大;那剩下的只有投资了。

投资中,新基建铺新路和老基建补短板,这些在二级市场其实早已反应出来了。比如股价一路创新高的三一重工,总市值最高曾超过1700亿元,这几天稍微有点回落,大概在1600亿元左右。

今天我们就和大家聊聊三一重工。

01

纵观整个行业,现在对工程类机械的需求景气度依旧在持续,以挖掘机为首的工程机械产品在2019年持续增长。

根据工程机械协会的数据显示,2019年国内挖掘机销量为23.6万台,同比增长15%,刷新了历史记录。另外公司的市场份额也持续突破,在混凝土机械、挖掘机、起重机等核心产品上多地开花,目前公司挖掘机的市占率已经达到25%以上。

拥有这样的行业地位,不仅是因为产品质量过硬,还因为无与伦比的营销服务。

公司依托物联网平台“云端+终端”建立了智能服务体系,实现了全球范围内工程设备2小时到现场、24小时完工的服务承诺,这些软实力也构成了公司强大的护城河优势。

02

高景气和高份额也都会反映到公司业绩上,公司2019年财报非常亮眼。

从营业收入来看,公司实现营业收756.66亿元,同比增长35.55%,实现归母净利润112.07亿元,同比增长83%,实现经营性现金流132.65亿元,同比增长26.01%。2019年公司实现了营收规模、净利润和经营性现金流三项指标历史新高,并超额完成了年初制定的670亿元收入目标。

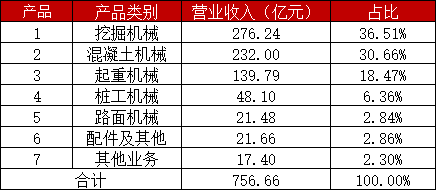

公司的主要产品和占比如下:

从业务占比来看,最大的收入来源是挖掘机业务。2019年挖掘机业务实现收入规模276.24亿元,同比增长43.52%。

从盈利水平来看,2019年净利润创造了历史新高的水平。单季度毛利率基本稳定在30%左右,净利润率基本稳定在15%左右的水平,ROE也逐步修复到了25%左右的水平,财务状况日益见好。

从回款能力来看。应收账款周转率也在逐年回升,从2015年的314天降至去年的99天,回血能力逐步增强。当然,这也和其市占率不断提高,行业地位提升密不可分。

从研发投入来看。公司研发投入占营业收入比例常年处于行业领先地位,2019年达到6.21%,创造了新高。

03

再往下,我们来看看今年以来的情况。

一季度受到疫情影响,营业收入同比下降18.92%,归母净利润同比下降31.90%,主要原因是疫情影响了基建、矿山开采、房地产等下游行业的开工及投资,设备需求推迟。

虽然1-2月份受疫情影响,行业对工程器械的需求降低,但3-4月份有着非常强劲的反弹;挖掘机3月份销售4.94万台,实现了11.6%的销量增长,创单月历史销量新高。

最近我们也和公司高管进行了交流。公司在调研时透露,4月份挖掘机的销售依然保持着高速的增长,起重机和混凝土机械这两种设备增速也是很快。所以,上半年基建上游行业的景气度预计会非常高。

04

最后,我们说说2020年展望。

公司自己定的目标是力争实现营业收入850亿元,大约是12%的增长,目标设定比较合理;而市场目前认为公司成长性较高,能看到875亿元的营收规模,净利润能达到136亿元左右,我们认为也是可以期待的,目前的估值也不算很高。

2020年已经过去了5个半月。从销售数据来说,3月下旬开始下游需求突然暴增,公司在4月也实行了一定的小幅提价,主要是因为调节供需关系,满足产能需求。但公司也表示,这种井喷式的热度不会持续太久,可能就是几个月时间。

大家如果翻看往年财报就可以发现,公司的收入和利润主要是上半年贡献得较多,超过60%。因为下游企业年初一般都在做规划,然后就买设备准备开工了,不会拖到三季度再投资建设。但今年由于疫情,延缓了下游企业的这些动作,所以景气度会继续保持一段时间。

总体来说,公司还是处于行业的龙头,涨跌基本对应着行业的波动;而整个行业的集中度正在慢慢向头部靠拢,三一的市占率每年都能提升1-2%,话语权正在逐渐变大。

我国被誉为“基建狂魔”,发展离不开这些机械设备厂商的产品研发和市场开拓,随着新基建的启动和老基建的持续,机械类公司可能真会给大家带来不一样的惊喜。

来源:金融街老裘

相关股票

股票名称

最新价(元)

最新涨跌幅

总市值(亿)

EPS

PE

PB

最新报告期归母净利润(百万元)

相关

三一重工

18.96

-2.87%

1599.38

1.21

15.71

3.44

2193.67

温馨提示:投资有风险,选择需谨慎。

证券顾问梅

从业数十年,专业服务投

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

PVC最近啥行情有啥大方向

1291

1291

近期PVC市场处于震荡格局。从供应端看,部分装置检修后复产,供应有所增加;需求端,下游行业开工率一般,需求释放有限。成本上,原材料电石价格有一定波动,对PVC成本支撑不稳定。大方向上,...

如何把握A股的大方向?

1328

1328

你好,一般跟着国家政策导向选择,股市是经济的晴雨表,一定要看好经济发展的前景

期货有趋势吗?大方向看哪个周期

711

711

在判断期货大方向时,不同的周期有不同的特点和作用,以下是一些常见的分析周期,给我点赞加微信联系领取。月线周期——特点:月线图以一个月为时间跨度,能从更宏观的角度反映期货价格的长期趋势。它能够平滑...

现在期货大方向怎么看?

965

965

您好,在关注期货市场大方向时,以下几个方面是常见的重要因素:1.宏观经济因素:关注国内外的经济数据、通货膨胀水平、利率政策等,以了解经济的整体走势和政策的运行情况。2.地缘政治风险:关...

当前的大方向

994

994

【阿贵趋势之看清大方向】当你看着分时做操作而犹豫困惑的时候,看看日K线。当你为日K线的收盘涨跌而犹豫困惑的时候,看看周K线。当你为周K线都还拿不准方向的时候,看看月K线。 一、先来看一看月K线图传递的趋势信息趋势无外乎三种:一上升趋势,二下降趋势,三整理走势。从大的方向看,月K线就是股市方向的指南针,是个傻...

牛市熊市平衡市 三种情况一个大方向

995

995

不管牛市、熊市还是平衡市,A股市场每年总有一波行情,股民只要耐心等待,在股指谷底伺机买进,在波峰时果断离场,就会成股市赢家。

然而散户又是股市中的弱势群体,由于市场存在操纵行为和上市公司信息披露滞后与不规范现象,导致一些股民不但得不到回报,反而受骗甚至亏损。

所以,炒股坚守正确的投资理念与操作...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52