迈克生物(300463):发光新冠试剂获批,或带动销售及装机

发布时间:2020-5-21 14:47阅读:477

问一问

问一问

提供1倍股市撮合资金

新用户最高送1380元

盘中交流学习合理利用资金

股票开户专属客户经理::王经理

手机:18600765695

微信:cofool2019

QQ:2128282599

发光平台新冠试剂获批,成为国内首家核酸+抗体双证企业公司公告化学发光平台新冠病毒lgM和lgG检测试剂盒获得国家药监局批准上市,至此,公司成为国内市场唯一一家核酸+抗体(新冠检测)双证全覆盖企业。我们认为,发光平台的新冠试剂获批具有重要意义,一方面试剂销售可增厚业绩,另一方面更长远意义在于有望显著带动发光仪器i3000和i1000的装机进院。我们上调盈利预测,预计20-22年EPS为1.24/1.47/1.79元(前值1.18/1.42/1.76元),调整目标价至53.94-56.42元(前值为43.20-45.56元),维持“买入”评级。

短期影响:试剂销售增厚业绩,后续发光+胶体金+核酸三管齐下

我们认为,化学发光法检测新冠病毒具备差异化优势:1)相比核酸检测,化学发光法检测具备时间更短、采样更方便、对实验室环境要求更低等优势,可作为核酸检测较好的辅助诊断产品;2)相比胶体金,化学发光法检测具备高通量、更高的准确性和特异性等优势,适合医院批量筛查。公司是国内新冠检测产品最齐全的厂家之一,目前核酸产品已获得NMPA、CE认证及FDAEUA,发光产品已经获得NMPA及CE认证,胶体金产品已获CE认证且具备出口资格。我们保守估计全年新冠试剂有望贡献收入3-4亿元,贡献净利润1.0-1.5亿元,公司也有望借此契机加速经销渠道建设。

更长期影响:有望显著带动仪器装机,或为加速进口替代重要窗口

我们认为,化学发光平台新冠试剂盒获批的更重要意义在于带动仪器进院,仪器装机后对其它常规试剂的销售具备正面作用,公司有望借此契机加速打入三级医院市场,加速国产替代。我们预计截至19年,公司化学发光仪器市场保有量在2500-3000台,我们认为20年在发光新冠试剂催化下,仪器新增装机量有望达到1000-1500台,奠定后续试剂上量基础。

其它业务:目前已在逐步恢复,不改长期增长逻辑

公司生化、发光等常规项目1Q20受到医院门诊量下降影响,收入同比有所下滑,但目前已在恢复:1)化学发光:看好20-22年收入CAGR超30%,带动自产IVD板块维持约25%收入CAGR;2)生化:量值溯源能力国际领先且产品定位偏高端,看好20-22年收入CAGR约15%);3)血球等新品有望快速放量,我们预计流水线20年有望签单50-60条。

自产步入收获期的IVD龙头,维持“买入”评级

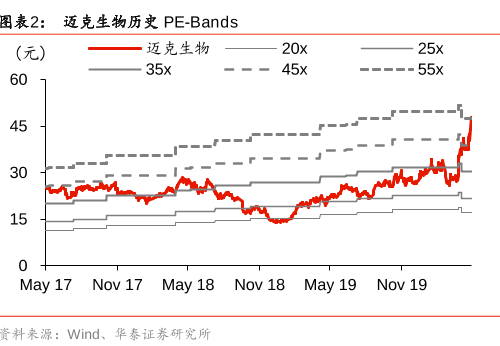

考虑新冠试剂盒销售及对装机的带动,我们上调盈利预测,预计20-22年归母净利润为6.90/8.18/9.98亿元(前值6.60/7.94/9.82亿元),同比增长31%/19%/22%,当前股价对应20-22年PE估值39x/33x/27x(对应20年自产板块PE为44x)。基于2020年业绩,采用SOTP方法,考虑i3000上市时间较晚,20年化学发光收入体量略低于国产主要对手,给予自产板块20年51-53xPE(可比公司平均PE58x)、代理板块14-16xPE(可比公司平均PE15x),对应目标价53.94-56.42元,维持“买入”评级。

风险提示:试剂招标降价,产品销售不达预期,研发进度低于预期。

本文节选华泰证券报告《迈克生物(300463):发光新冠试剂获批,或带动销售及装机》,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

老师,境外新冠肺炎保险在哪里买啊?得了新冠可以获赔吗?

有没有得了新冠就可以获赔的保险?新冠肺炎保险怎么买?

老师,境外新冠肺炎保险在哪里买啊?得了新冠可以获赔吗?

有没有得了新冠就可以获赔的保险?新冠肺炎保险怎么买?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43