为什么消费小龙头近期可以一骑绝尘?

发布时间:2020-5-19 12:02阅读:612

问一问

问一问提供1倍股市撮合资金

新用户最高送1380元

盘中交流学习合理利用资金

股票开户专属客户经理::王经理

手机:18600765695

微信:cofool2019

QQ:2128282599

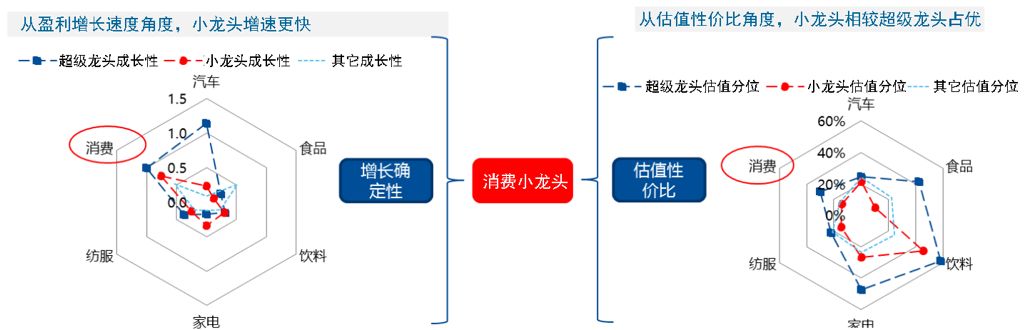

2019年11月,国泰君安消费大组发布的2020年消费行业年度策略被命名为《消费行业的小龙头时代》。在其中,国泰君安的九大消费团队曾旗帜鲜明地看好小龙头的投资机会。

随着中国步入第三消费社会,个性化、品质化、多样化消费成为主旋律,众多细分领域的小龙头迎来增长提速期,推动小龙头的价值增长相对于超级龙头更快提升;

从宏观层面看,消费已全面上升至国家战略高度,成为保持经济平稳运行的“稳定器”和“压舱石”。

2018年贸易战成为影响经济发展的最不确定因素,消费“稳定器”作用充分体现,最终消费支出对GDP增长贡献率为76.2%,比上年提高18.6个百分点,对GDP增长的拉动达到5.03%,均远高于投资和出口,虽然2019年有所回落,但也在近60%的水平。

至此,大消费行业已经成为拉动经济增长三驾马车中的“头马”,成为保持经济平稳运行的“稳定器”和“压舱石”。尤其是在经济不稳定时期,消费的作用更加凸显。

今年以来受新冠疫情影响,各地促销费政策大力推进,也看到消费对稳定地方经济重要性。

展望未来,面临更加不确定的外部环境以及经济结构逐渐调整,内需的力量将会充分展现,这将是未来数十年影响经济增长的最核心驱动力。

从供给端来看,整个消费板块的增长已经进入挤压式增长阶段,企业之间的竞争体现更多地体现为效率之间的竞争,而效率又体现为企业组织能力、管理能力、团队、机制、文化的竞争。

从这个角度而言,投资者应该重点配置龙头企业,龙头企业可以充分利用自己的竞争优势,通过挤压中小企业的市场份额来获得成长。

从需求端来看,虽然整体宏观经济增长放缓,但消费升级在持续,很多行业依然具备较大的红利空间。

比如三四线城市的人口红利还在继续,这些城市人口基数大、收入增长快、边际消费倾向高,大多处在大众消费和品牌消费阶段,为零食、化妆品、免税、体育、休闲娱乐、户外运动等细分领域带来巨大的发展空间。

事实上,中国没有消费降级,2012年以来一直处于结构性消费升级——一个证明就是,大众化产品和高端品质产品,都发展非常好。

尤其是中国低线城市消费力量(消费下沉、小镇青年)潜力,给市场带来了巨大的想象力。

三四线城市消费潜力得以挖掘,这是在抖音、小红书对消费者的教育叠加社交电商、微商、直播电商等渠道下沉相结合的基础上实现的,低线城市的消费潜力得以爆发。

这种消费潜力爆发并非一两年会结束,而将是一个长期过程。中国消费分层严重,从一二线到三四线再到五六线,有足够的消费纵深,这就是需求红利,包括这几年快速崛起的零食行业也同样受益于消费下沉。

1、从需求端看,这是低线城市消费潜力释放;

2、从供给端来看,是企业产品创新叠加渠道和营销变革驱动,而非品牌驱动。

另一方面,我们看到从需求到供给,一些小龙头企业逐渐变得更加稳定。

像化妆品、零食等处于行业流量红利期,企业正在通过抓住快变量实现高速增长,而随着企业规模扩张,竞争力逐渐从:渠道、营销渠道逐渐过渡到产品驱动,甚至到品牌驱动。

其实,无论是大龙头还是小龙头,供给驱动、需求驱动的本质没有优劣,大龙头有大龙头的稳定性优势,小龙头有小龙头的弹性,只是今年风险偏好提升,给小龙头带来更多超额收益。

2020年新冠疫情对消费行业造成了结构性的冲击,年后我们将消费品分成一二三类。

1、必选消费品。

在某种程度上是疫情受益行业,尤其是定位于中大型商超和到家服务渠道,在疫情最为严重时期表现优异。

2、线上渠道消费品。

虽然在疫情比较严重时期,受到物流等因素影响,短期冲击较大,本质上需求没有消失,流一旦恢复,就会呈现巨大弹性,不需要消费者信心恢复。

本次上涨较多的板块,也从侧面验证了这一逻辑。

3、线下及社交型消费品。

影响最大,持续时间也最长,恢复需要管制放松及消费者信心恢复,因此过程相对较长,一般管制放松后也需要1-2个月消费者信心恢复。

就后疫情时代消费品行业的投资逻辑,我们仍然坚持判断:一季报之前重点配置第一类消费品公司,3月份开始重视第二、三类消费品公司弹性,尤其是第二类消费品公司,物流一旦恢复正常,弹性相对较大。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52