圣农发展(002299):业绩稳健增长,食品深加工蓄势待发

发布时间:2020-5-15 13:19阅读:465

问一问

问一问提供1倍股市撮合资金

新用户最高送1380元

盘中交流学习合理利用资金

股票开户专属客户经理::王经理

手机:18600765695

微信:cofool2019

QQ:2128282599

公司发布2020年4月份销售情况简报,单4月份,公司实现销售收入11.99亿元,yoy-2.59%,其中家禽饲养加工行业销售收入7.64亿元(注:抵消前的鸡肉销售收入为8.96亿元),yoy-12.77%,环比-14.98%;食品加工行业销售收入4.35亿元,yoy+51.80%,环比+30.81%。销量方面,4月份销售生鸡肉6.23万吨(注:抵消前的鸡肉销售数量为7.34万吨),yoy-4.50%,环比-15.63%,销售深加工肉制品1.67万吨,yoy+21.99%,环比+37.46%。我们认为,公司目前估值较低,市值并未充分反映圣农食品的高成长性,有价值重估的空间。

分析判断:

圣农食品:过去8年营业收入复合增长率29.38%

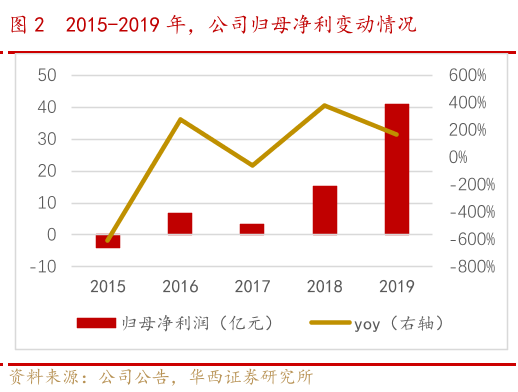

公司属于白羽肉鸡生产和肉类食品深加工行业,目前已经建立全球最完整配套的白羽肉鸡自繁自养自宰及深加工全产业链。向上延伸至白羽肉鸡的育种研发,打破了我国白羽肉鸡种源完全依赖进口的局面;向下延伸至鸡肉产品深加工领域。2019年,公司实现营业收入145.5亿元元,yoy+26.08%;实现归母净利润40.93亿元,yoy+171.85%,实现8年营业收入复合增长率29.38%。

发力食品深加工板块,营收占比稳步提升

近年来,公司大力发展食品深加工板块成果显著。2017-2019年,公司食品深加工板块营收从21.67亿元增长至39.45亿元,占营收的比重从21.33%快速提升至27.10%,盈利能力也有所提高,毛利率从25.35%提升至34.59%。

从渠道端来看,公司在稳固西餐渠道的同时积极拓展出口、餐饮、商超以及电商等渠道,2019年,公司新拓展了对韩国的出口渠道,带动整体出口逆势增长32.53%;其它渠道方面,餐饮渠道收入增长40.64%;商超便利店及电商渠道增长29.49%。从产品上来看,2019年,公司牛羊制品和中餐产品表现亮眼,其中中餐产品销售突破1亿元,储备开发的中餐产品多达107个,全年销售超过5000万元的单品达到13个,其中2个单品销售超过1亿元。

投资建议

我们预计,2020-2022年,公司营业收入163.05/171.21/179.77亿元,归母净利39.93/33.50/36.83亿元,EPS分别为3.21/2.69/2.96元,当前股价对应PE分别为7.27/8.67/7.88X,首次覆盖,给予“增持”评级。

风险提示

猪鸡替代不及预期,产品推广不及预期,疫情持续扩散风险。

本文节选华西证券报告《圣农发展(002299):业绩稳健增长,食品深加工蓄势待发》,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19