【周策略】喜迎开门红,5月行情还能持续多久?

发布时间:2020-5-10 10:44阅读:650

问一问

问一问

我们在上周策略中谈到,经过4月的连续调整,市场的悲观情绪已基本释放,5月市场有望摆脱四月的缩量弱势震荡行情,逐步走出底部,开启年内第二波修复反弹行情,“红五月”行情值得期待。行业配置上,外需不足内需补,投资端将是下一阶段拉动经济的重要着力点,基建作为典型的投资,重要性凸显,可重点关注低估值传统基础设施建设板块及以

5G为代表的新基建板块,把握结构性机会。同时,在逆周期调节政策的作用下,反映经济数据改善的偏周期性行业也是5月的重点关注方向,例如汽车、家电、食品饮料等。另外,随着市场风险偏好的提升,超跌科技龙头具备补涨潜力,可重点关注。

二、一周市场回顾及走势分析

本周是五一长假回来的首个交易周。虽然在假期期间,全球市场出现动荡,但节后行情表现表明,资金做多的意愿依旧坚决。无论是科技股还是权重股,都在尝试带领指数创出反弹新高。北上资金也颇为活跃,以补涨股为主,市场赚钱效应较好。

下面我们具体做一些回顾:

周三,A股市场受外盘影响低开,但随后快速走高,以消费电子、芯片半导体为代表的科技股成为领涨指数的主力。其中港股中芯国际回归科创板的消息,刺激相关产业链股票大涨。此外农业、稀土、汽车全天强势。机场航运、酒店旅游重挫。节后首日,市场实现五月开门红。

周四,市场弱势震荡,科技股高开后低走,出现分化。取而代之的是必选消费等防御性品种,板块轮动明显。全天北上资金单边流出,且在午后抛售扩大。行情体现为大幅反弹后的修整。

周五,央行、外汇局发文取消境外机构投资者额度限制,推动金融市场进一步开放,以及中美高级别贸易代表通话的消息刺激了市场情绪,行情维持了反弹态势。数字货币、服务器、券商等板块走强。创业板摸高2137附近,上证指数涨超2880点。

以下是影响本周市场的重要财经信息:

5月6日,国内公募REITs试点或将正式起航,IDC行业发展望加速。

5月7日,棚改专项债将恢复发行;国常会再提前下达1万亿专项债新增限额,力争5月底发行完毕;工信部批复组建国家高性能医疗器械创新中心和国家集成电路特色工艺及封装测试创新中心。

5月8日,央行、国家外汇管理局发布《境外机构投资者境内证券期货投资资金管理规定》,取消合格境外投资者(QFII/RQFII)额度限制;数字货币即将正式落地苏州;国产芯片服务器大规模招标,运营商集采拉动需求;工信部推进移动物联网全面发展;中美贸易磋商团队通电话。

(一)市场整体表现

综合来看,本周市场总体处于强势上攻格局,虽然中途有一定分歧。但在增量资金的推动下,各主要指数一再突破均线压制,创出反弹以来新高。科技股反复活跃。补涨股行情来临,前期抗跌的股票出现集体滞涨。不过题材板块轮动较快,除低位补涨的科技股和必选消费股、医药股、老基建外,多数异动品种仍属于事件驱动。

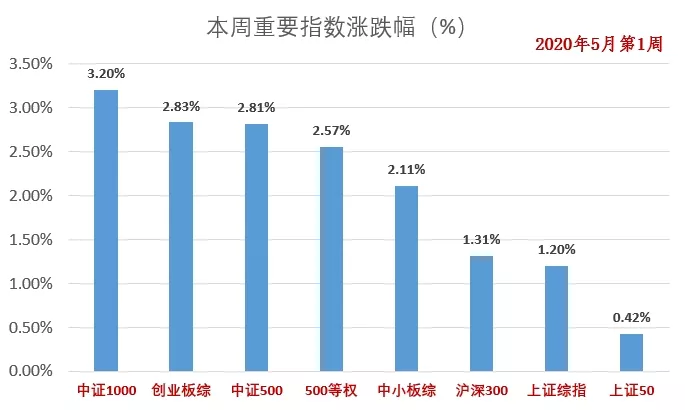

从各指数表现看,小市值股票反弹明显。不过如果考虑到此前一个多月的反弹过程,中小市值股票又恰恰是反弹幅度最小的。因此建议我们依旧从补涨的角度来考虑市场的风格。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

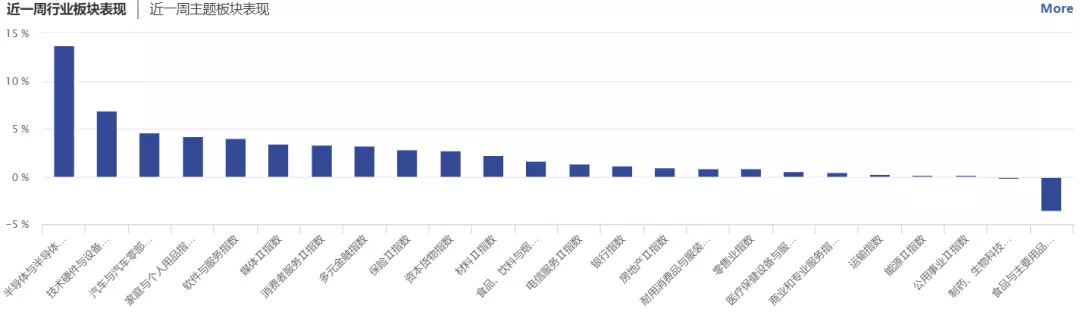

从行业板块表现来看,芯片半导体、消费电子等泛科技类表现最好,医药、必选消费等前期抗跌品种表现不佳。反映出行业轮动的特征。(见图2)

图2:

资料来源:wind资讯

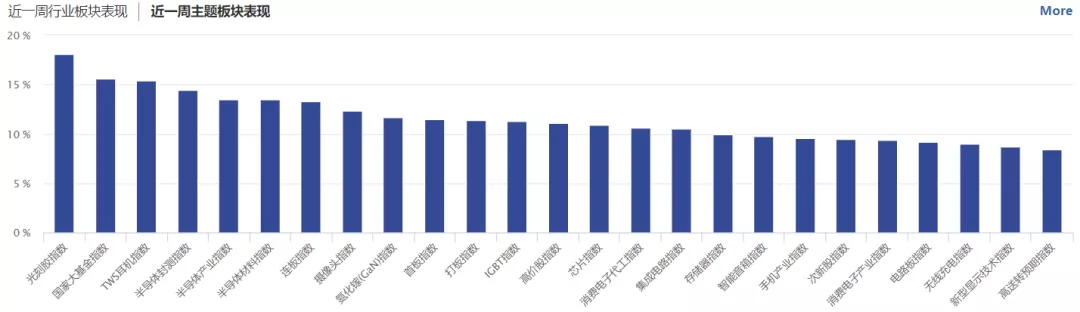

从概念板块涨幅来看,我们可以看到更详细的题材涨幅排名。光刻胶、大基金、半导体、摄像头、智能音箱、手机产业链等均属于泛科技板块。从深层逻辑看,超跌科技一方面面临补涨需求,另一方面也是公布完一季报后,预期差较明显的大类。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

北向资金本周虽总体流入,但有进有出,与此前连续流入形成反差,显示出在目前反弹高位,北上资金对于单边做多也出现了一定分歧。(见图4)

图4:

资料来源:wind资讯

融资融券余额方面,我们看到在市场高位平台整理的前提下,两融余额出现了一定回升,表明投资者的交易欲望被刺激小幅增长,从分项看,融资和融券的余额都出现了增长。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

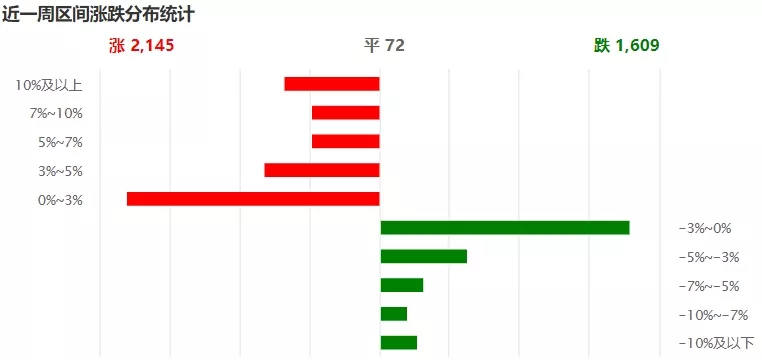

本周个股上涨家数明显多于下跌。这与指数表现相符,表明本周市场总体处于普涨局面,若投资者持股,则大概率有正向收益。如果持有的是前述泛科技股票,则涨幅大于5%的概率较大。(见图6)

图6:

资料来源:wind资讯

三、本周宏观经济数据

1、中国4月财新服务业PMI

4月财新中国服务业PMI小幅回升至44.4。4月财新中国综合PMI小幅升至47.6,仍处于收缩区间;中国经济遭受较严重的出口冲击,经济仍处于进一步下滑状态(见图7)

图7:

资料来源:财新智库

2、中国4月进出口数据

中国4月(以人民币计)出口同比增长8.2%,进口下降10.2%;贸易顺差3181.5亿元,增加2.6倍。4月(以美元计)出口同比增长3.5%,进口下降14.2%;贸易顺差453.4亿美元,增加2.5倍。中国4月贸易帐:人民币计价3181.50亿元,预期值395亿元,前值1394.20亿元。简言之,4月中国出口货值巨大,超越市场预期十倍。(见图8)

图8:

资料来源:海关总署,金十数据

3、 中国4月外汇储备(亿美元)

5月7日,国家外汇管理局(下称“外汇局”)公布数据显示,截至2020年4月末,以美元计值的外汇储备为3.0915万亿美元,环比3月末上升308亿美元,升幅为1%,创2014年4月以来单月最大增幅;以SDR计值的外汇储备环比上升199.28亿SDR,高于市场预期。

(见图9)

资料来源:外管局

从上述本周公布的经济数据看,4月数据喜忧参半,好的是出口大增,贸易顺差超预期。不好的是,4月PMI数据略微疲弱,或许这为后续市场反弹持续性埋下隐患,未来经济修复仍旧需要一个过程。

参考美国公布不及预期的经济数据,股市却上涨的情况,中国A股也有可能出现因为数据不及预期,所以市场更加期待经济振兴政策而上涨的路径。具体数据对于市场的影响如何,还需要投资者持续观察。但如果从绝对水平看,如果业绩未来埋藏隐患,但股价接近甚至创出新高,则有可能情绪溢价稍高。

四、技术论市

指数在高风险偏好增量资金推动下,强力冲破均线压力,但仍受制于前密集成交区。

虽然本周只有三个交易日,但市场却完成了对60日线的突破。以上证指数为例分析,如果我们将考察周期拉长,可以明显发现,目前指数仍处于去年8月、12月和今年2月前后形成的密集成交区域,一般情况,这里会增加反弹的波折。从均线角度看,指数虽然冲破了所有短期均线的压制,但并不能确认会一直向上。投资者的原则应当是在5日线上谨慎持有,逢高波段,回档均线低吸,逐步降低仓位。

根据前面梳理,本周中小创相关指数涨幅居前,蓝筹权重相对落后,这表明低位股的补涨特征。从经验看,轮动过快、尾部补涨和成交量不能有效放大,会对反弹形成一定压力,后市需持续关注反弹力度以判断反弹的延续性。

五、下周市场展望及策略

对于下周市场来说,影响行情的最重要因素可能来自于一系列新的重磅经济金融数据的公布:

5月12日,4月CPI/PPI将公布;

5月13日,4月M2、国内信贷、社会融资规模、新增人民币贷款等一系列金融数据将公布;

5月15日,4月工业增加值、固定资产投资、社会消费品零售总额等一系列核心经济指标数据将公布。统计局也会召开5月国民经济运行情况新闻发布会。

随着疫情缓解,经济恢复预期是目前支撑行情的一个重要因素,前期3月数据虽环比改善,但一定程度上低于市场预期,当前宏观经济基本面情况虽较一季度已有明显好转,但受进出口拖累,经济恢复情况仍待验证,需密切关注4 月经济数据变化。目前来看,若4月经济超预期,会提升投资者风险偏好,但即便不及预期,也会增加市场对于后续政策进一步发力的预期。当前我国经济仍处于恢复阶段,一季度我国宏观经济基本面受疫情影响明显,当前需求方面仍未恢复,企业经营成本压力较大,确实仍需政策面给予一定的支持,帮助企业加快订单恢复。所以相对单纯的经济数据,市场对于政策的预期可能更能影响短期市场走势。

对于下周而言,对于政策的预期主要集中在对于两会的预期。每年两会《政府工作报告》定调当年宏观经济形势,今年形势将比过去更加复杂,一方面海外疫情仍存在高度不确定性,外需的疲软影响我国外贸企业订单,而内需的增长则需要政策的支持。两会上会透露哪些新的政策信号以及今年GDP增速的调整情况都是市场关注的重点。

具体到行情走势上,目前市场各方观点大多看好5月行情的整体表现,基本逻辑在于:政策预期、两会召开,经济修复和资本市场改革提速。我们也认为前期压制市场的因素大部分已经消化或出现改善,目前来看,5月市场虽仍存一些扰动因素,但在两会之前,市场预期进一步趋稳,市场风险偏好大概率会维持在一定水平上,所以行情或会仍以反弹修复为主。但市场机会上,则可能仍会表现为结构性行情和热点的轮动,而且在前期流动性宽松预期已经有所反映的基础上,5月可能需要沿着政策驱动和基本面回补来寻找投资主线。

所以投资方向上,建议投资者中长线角度可以业绩和估值为主线,逢低布局一些估值合理的业绩股,以及处于相对低位,存在明确估值修复的板块。两会召开之前,相关政策导向以及可能的热点板块预计仍将有所表现,从政策导向来看,内需所导向的基建、消费等相关板块仍然值得关注;此外生物安全、科技、新基建等热点板块的风险偏好预计也将有所提升。短线角度,可择机参与部分热点题材,但仍需谨慎追高,注意把握行情轮动,主要策略仍是潜伏等轮动且需积极逢高波段。

(内容来源:中信建投优问)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

开门红保险产品能买吗?保险开门红的意义是什么啊?

开门红保险产品能买吗?保险开门红的意义是什么啊?

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19