华扬联众(603825):发力品牌代运营,提升附加值

发布时间:2020-5-9 16:13阅读:619

问一问

问一问提供1倍股市撮合资金

可以按要求办理创业板开户

新用户最高送1380元

股票开户专属客户经理::王经理

手机:18600765695

微信:cofool2019

QQ:2128282599

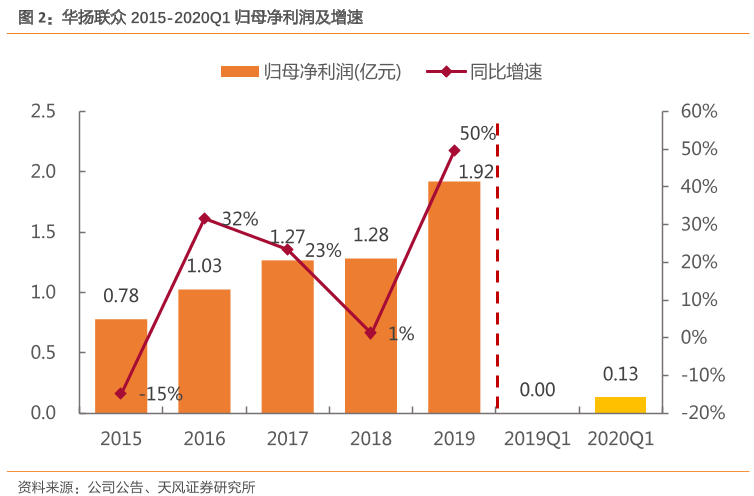

业务结构优化,高毛利率电商代运营业务占比提升,19 年业绩符合预期,20Q1 表现亮眼。公司 19 年实现营收 105.07 亿元,同比下降 2.24%,归母净利润 1.92 亿元,同比增长 49.71%,扣非归母 2.01 亿元,同比增长 14.55%。公司 20Q1实现营收 21.50 亿元,同比增长 0.52%,归母净利润 0.13 亿元,同比增长 3231.06%,扣非归母净利润 0.14 亿元,同比增长 826.25%,淡季叠加疫情影响表现仍然亮眼,主要系业务结构优化导致毛利率上升所致。

公司拟向全体股东每 10 股派发现金股利 2.5 元(含税),股息率为 1.10%。分业务来看,公司 19 年品牌营销业务实现收入 101.57 亿元,同比增长0.47%,占营业收入 96.67%,为公司主营业务,主要是公司美妆、日化、3C 数码等品牌客户合作规模上升所致; 公司 19 年品牌代运营业务实现收入 3.06 亿元,同比下降 33.11%,占营业收入 2.91%,主要是公司主动缩减原买断式销售代理(主要是分销)业务规模, 调整原有电商业务模式所致。

公司盈利能力有望随代运营业务占比持续提升。公司19 年整体毛利率为11.72%,同比增长 0.18pct,其中品牌营销业务毛利率 11.75%,同比下降0.15pct,品牌代运营业务毛利率11.88%,同比增长 4.47pct;20Q1 毛利率为 11.30%,同比增长 0.54pct。 公司 19 年净利率为 1.85%,同比增长 0.77pct;20Q1 净利率为 0.50%,同比增长 0.44pct。 公司 19 年四项费用率为 9%,同比增加 1.02pct;20Q1 四项费用率为 10.70%,同比增长 0.16pct。

19 年公司对原有电商业务模式进行有效调整,公司将在 20 年全力推进高附加值的全链代运营服务模式。 19 年公司通过与由公司海外办公室介绍的韩国 OOZOO 面膜品牌和日本 recolte 小家电品牌合作,双方优势互补,由公司提供品牌创意策划、包装设计、营销策划、新渠道销售及线上官方直营店代运营等营销服务;品牌方提供仓储物流及售后等服务,合力打造线上销售渠道,同时结合网红营销、内容营销等热点,快速提升相关业务规模,最终全年以该模式实现的销售收入为3217 万元,同比增长 88.7%;分销模式下的营业收入规模缩减为 2.73 亿元,同比下降 37.83%。20 年 3 月公司成功落地合资休闲食品品牌趣卡(全渠道运营), 并将重点打造线上销售渠道,既包括京东、天猫等传统电商渠道及抖音、快手、B

站、小红书等新型电商渠道,未来将有更多品牌代运营项目落地,带来新的业绩增量。

投资观点:公司一季度运行情况整体受疫情冲击较小,体现出较强韧性。20年公司发力品牌代运营及线上销售渠道的布局将迎来红利。 据此, 我们上调公司 此前 2020-2021 年 2.37/2.87 亿元 盈 利预测,我们预计2020-2021 年净利润分别为 2.8/4.2 亿元,对应估值 20x/13x,对应增速分别为 45.9%/48.6%,公司前期发布高管增持、定增等公告彰显长期信心,未来关注公司电商代运营业务及融资进展,维持“买入”评级。

风险提示: 宏观经济景气度不及预期、营销行业竞争加剧、坏账损失提升、研发投入效果不及预期等风险。

本文节选天风证券报告《华扬联众(603825)年报及一季报点评:发力品牌代运营,提升附加值》,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52