移远通信(603236):疫情下保持高速成长,上调营收增速预期

发布时间:2020-5-3 14:08阅读:569

问一问

问一问1Q20业绩超出我们预期

移远通信公布1Q20业绩,营业收入10.30亿元,同比增长39.25%;归母净利润0.34亿元,同比减少21.88%。考虑疫情影响,增长超过我们预期。

发展趋势

收入端,随物联网行业保持高速增长,我们认为LPWA、LTE模组是目前公司出货量增长的主要动力。成本端,与营收保持同步增长。1Q20公司毛利率21.3%,同比基本保持稳定,我们预计年内合肥智能制造中心的建成将进一步降低公司制造成本。费用端,增速高于营收增速,销售/管理/研发费用同比增长45.58%/61.61%/113.23%。增长主要来自:1)公司销售/管理/研发人员数量增长导致支付薪酬增加;2)公司上海、合肥、温哥华、贝尔格莱德四大研发中心项目研发支出;3)公司为进一步开拓市场的产品送检费用。但销售、管理费用占收比保持在历史范围内,研发费用占收比达11.3%,达到披露报表历史最高水平。公司一季度推出了Cat.1模组等多款新品,我们预计未来将助力公司营收进一步提升。

疫情对公司业务影响有限。1Q20公司受到疫情影响,因此收入侧部分需求出现延期,成本侧部分生产从国内代工向海外代工转移。2Q20公司国内业务恢复至疫情前状态,而海外业务可能出现影响。但影响主要为需求放缓,海外竞争者研发可能受影响,有利移远海外拓展。另外,我们预计海外收入放缓同时费用也将放缓。

物联网成为新基建的组成部分。2020/2国内三大运营商NB-IoT连接数突破1亿,标志着物联网行业发展进入新阶段。我们认为,蜂窝物联网随着流量价格的下滑客户接受度越来越高,下游应用将由早期智能表计、资产监控等toB场景丰富至智慧生活、智能家居等toC场景,并由一二线城市向三四线城市渗透。

盈利预测与估值

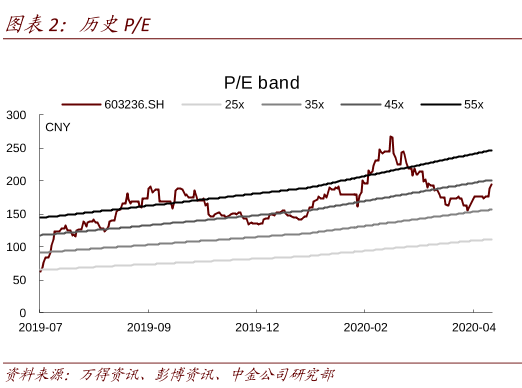

我们认为公司同时具备贝塔和阿尔法投资价值。物联网受益于“新基建”加码/应用场景丰富,行业高速增长。移远作为物联网行业领导者,具有产品丰富、销售渠道等优势。业绩快速提升源于毛利润和费用的剪刀差效应。我们上调公司2020E营收6%至61.09,维持2021E营收83.60亿元,维持跑赢行业评级,上调目标价21.75%至256.40元,当前股价对应2020/2021E市销率2.8x/2.1x,目标价对应2020/2021E市销率3.7x/2.8x,股价仍有31%上行空间。

风险

汇率波动风险;行业竞争加剧;中美贸易摩擦缓和不及预期。

本文节选中金报告《移远通信(603236):疫情下保持高速成长,上调营收增速预期》,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43