周策略】节前效应来临 热点题材退潮

发布时间:2020-4-26 11:52阅读:476

问一问

问一问融资按证券公司开户要求限制,在线办理,办理证券公司融资融券

盘中分享交流,

股票开户专属客户经理::王经理

手机:18600765695

微信:duokongjiaoyidashi

QQ:2128282599

一、往期观点回顾

我们在上周策略中提到,短线市场仍然面临一定的滞涨压力,成交量不足、临近前期密集成交区、盘中热点轮动过快、缺乏可持续性的带动大盘的板块、上市公司一季报业绩等都形成了掣肘,这会加大短线行情震荡的可能性。后续随着经济数据和一季报等的逐步落地,需关注行情的方向选择。短线最有可能刺激行情的重要事件是市场对于两会的预期,届时还需持续跟踪。短线角度,我们认为仍需要增加一些波段操作,以便可能获得超越指数的表现。对于已经有较大反弹幅度的股票来说,此时不必过分珍惜筹码。对于仍处于低位的绩优股,则可以再多些耐心等待。对于热点,则应适当放弃追涨,多寻找调整下来的低吸机会,等待市场轮动。市场演化至今,个股脱离指数出现分化是普遍现象,从操作角度,建议以个股节奏为准。方向上,建议关注一季报预喜甚至上半年业绩确定性较高公司的机会。中长线角度,我们依然不悲观,国内政策推出有继续加速之势,预计后续宏观工具将以财政政策为主,货币政策更加注重精准滴灌与纾困托底,后续MLF利率有望伴随OMO同步下调,也仍存在降准可能;随着复工复产的推进,后续经济指标也有望持续环比改善;加之市场对两会期间将释放更强的政策信号的预期,我们仍认为市场目前是在等待各种利好从量变到质变的过程,因而在此区域逐渐震荡磨底,通过以时间换空间的方式构筑中长线底部的概率依然较大。

二、本周市场表现回顾

(一)市场整体表现

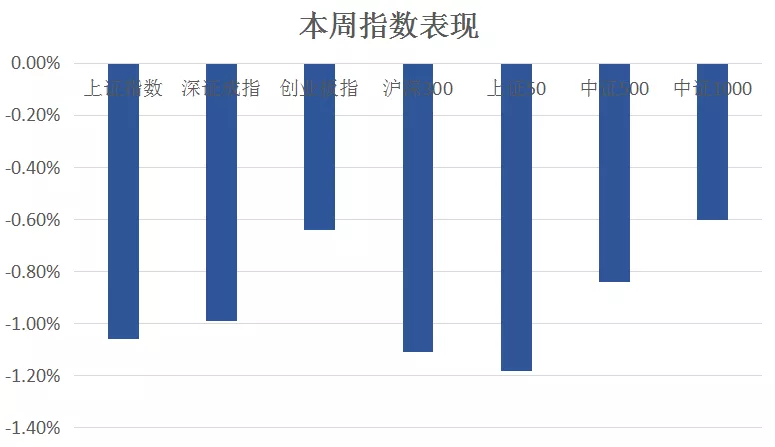

本周各大指数均呈现不同程度的跌幅,其中创业板及中证1000指数表现相对抗跌。

图1:

资料来源:中信建投通达信

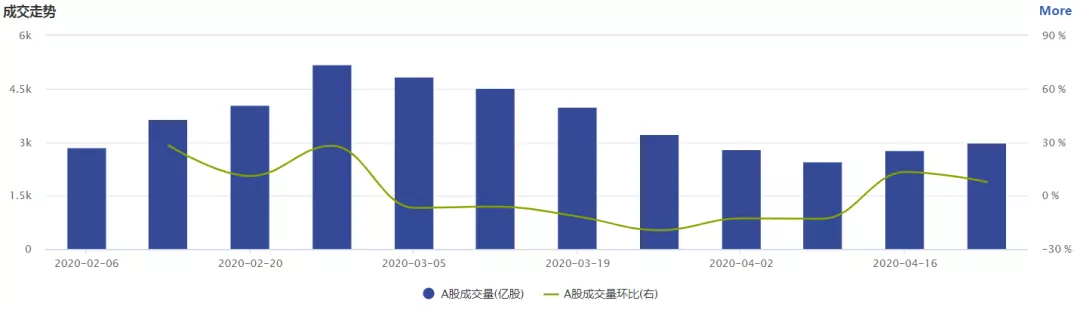

从市场成交量看,本周交投较前几周呈递增趋势,但整体仍较为低迷,市场观望情绪较浓。

图2:

资料来源:wind资讯

(二)板块表现

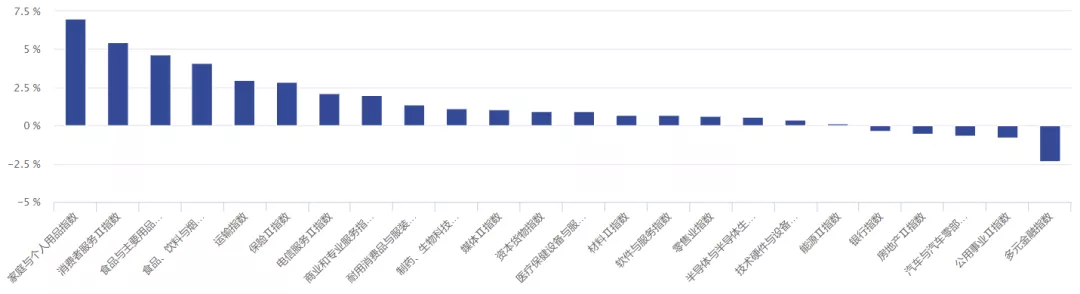

从行业板块表现来看,本周少数板块出现一定的上涨。其中,食品饮料、医疗保健等防御板块表现较好,多元金融、公用事业板块则表现较弱。

图3:

资料来源:wind资讯

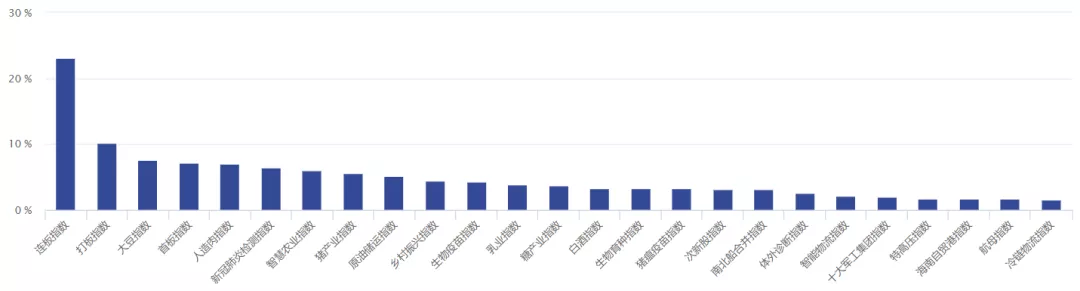

从概念板块涨幅来看,大豆、新冠肺炎检测、农业、原油等多数概念个股出现上涨。

图4:

资料来源:wind资讯

(三)市场资金动向

本周市场资金出现小幅净流出,交投低迷,整体呈现多空交织频繁。

图5:

资料来源:wind资讯

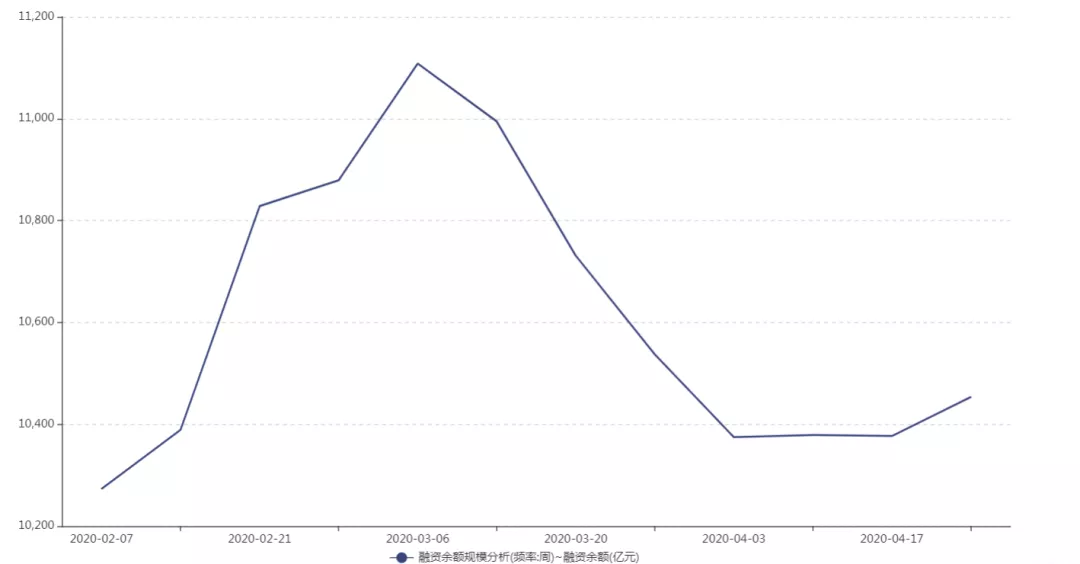

但北向资金本周出现小幅净流入状态,核心资产备受资金热捧,两市两融余额小幅攀升。

图6:

资料来源:wind资讯

图7:

资料来源:wind资讯

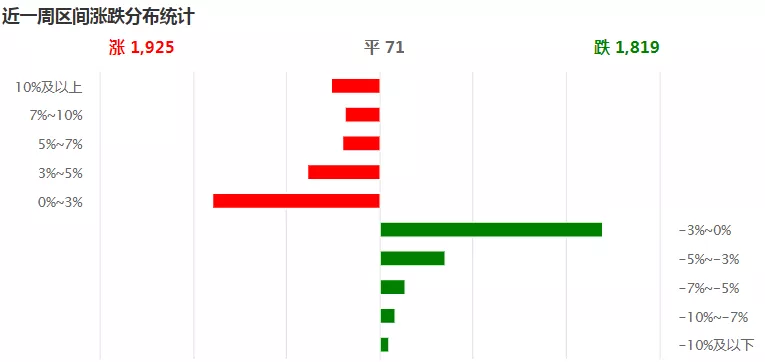

(四)个股表现情况

随着本周行情的回落,本周上涨股票大部分集中在0%-3%以内,下跌的股票则大部分集中在了-3%-0%的区间内,市场赚钱效应表现一般。

图8:

资料来源:wind资讯

三、重要经济数据

本周公布了部分国内外经济数据,4月LPR利率如期出现下调,其中一年期LPR下调20个基点,未来货币政策仍有望继续宽松。通过4月欧元区ZEW经济景气指数、美国当周初次申请失业金人数可以看出疫情对经济的冲击有所缓解,但仍较为严峻。

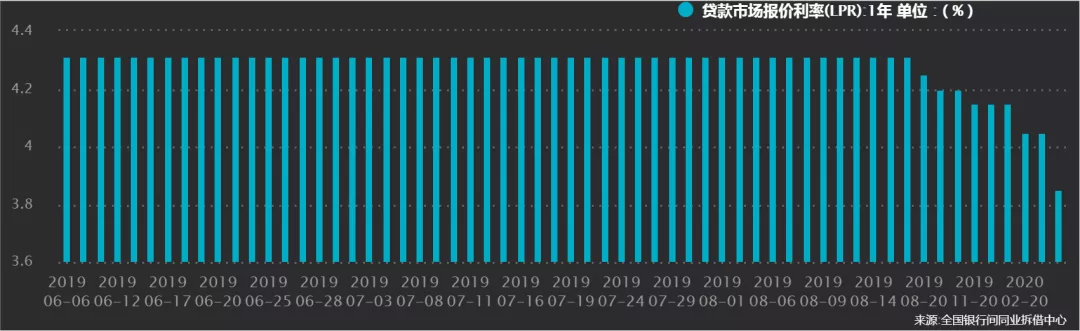

(一)贷款市场报价利率(LPR):1年

中国人民银行20日授权全国银行间同业拆借中心公布,1年期贷款市场报价利率(LPR)下降20个基点,至3.85%。

贷款市场报价利率(LPR):1年 单位(%)

资料来源:全国银行间同业拆借中心

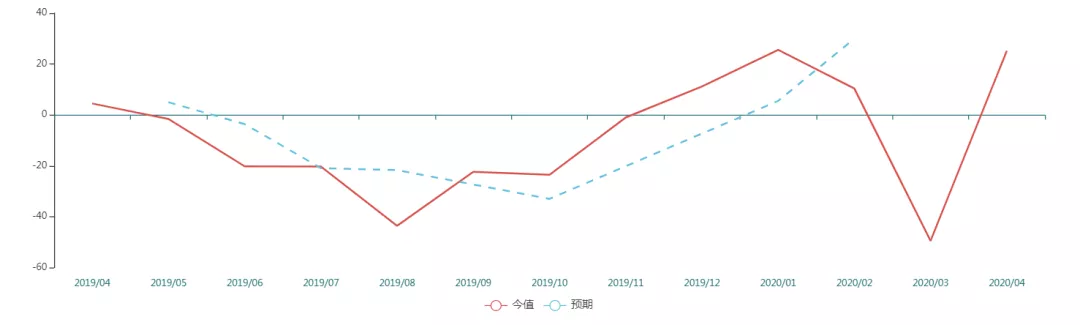

(二)欧盟4月欧元区:ZEW经济景气指数

4月21日,欧盟欧元区4月ZEW经济景气指数为25.2,前值为-49.5。

欧盟4月欧元区:ZEW经济景气指数

资料来源:wind资讯

(三)美国当周初次申请失业金人数:季调(人)

4月23日,美国劳工部公布的最新数据显示,美国上周首次申领失业救济人数为442.7万人。这是美国初请失业金人数连续第5周破百万,近5周初请失业金人数已累计2620.9万。

美国当周初次申请失业金人数:季调(人)

资料来源:wind资讯

四、下周市场展望及策略

(一)本周市场表现的原因分析

本周市场整体维持震荡走势,盘中热点轮动过快,市场成交清淡,周五沪指低开低走下探2800点整数关口的支撑,市场情绪再次陷入谨慎状态。分析其原因,主要包括以下几个方面:(1)政治局会议新增“六保”的表述,凸显了高层对于全年经济发展不确定性以及形势严峻性的判断,也为后续政策力度加码埋下了伏笔。会议将

“要加大宏观政策调节和实施力度”中的“加大”换成了“更大”,凸显政策力度要进一步加码。财政政策方面,删掉了“适当提高赤字率”中的“适当”,表明对赤字率的容忍度可能进一步提高,明确特别国债用于抗疫,督促地方政府提高专项债资金使用效率。货币政策中明确提高要运用“降准、降息”,意味着下调存款基准利率下调的概率再一次提升。产业政策重点从消费转向投资,包括传统基建和新型基建,并坚持“房住不炒”的提法;(2)1年期LPR为3.85%,5年期以上LPR为4.65%,对比3月LPR利率分别下调20个基点和10个基点,是自去年8月LPR改革以来的单月最大降幅,此次LPR利率下调对于支持实体经济具有重要的积极意义,将直接推动企业融资成本的降低;(3)4月23日,人民银行上海总部召开上海房地产信贷工作座谈会。会议要求,坚持“房住不炒”定位,严禁以房产作为风险抵押,通过个人消费贷款和经营性贷款等形式变相突破信贷政策要求,违规向购房者提供资金,影响房地产市场的平稳健康发展;(4)上交所总经理工作报告:深入推进设立科创板并试点注册制改革。坚守定位,支持和鼓励“硬科技”企业上市。加大对技术过硬、代表性强、市场认可度高、已启动上市准备的科技创新企业服务力度。做好科创板发行上市、并购重组、再融资审核工作,优化审核注册衔接机制。落实以信息披露为核心的注册制理念,持续提升信息披露的有效性,及时处置苗头性违规行为。压严压实中介机构责任。总结梳理可复制可推广经验,支持创业板和新三板改革;(5)周一美原油5月合约结算价报-37.63美元/桶,为历史首次跌至负值。整体来看,目前海外市场走势与原油价格依然是市场关注的焦点,原油价格波动加大或将对A股市场情绪形成一定扰动,投资者可密切关注这一因素的变化。

(二)近期影响后市行情的重要因素

近期可能存在如下几个影响行情的潜在因素:

1、两会预期。目前核心经济数据已全部落地,市场焦点由经济数据转向两会预期。届时高层对经济的定调将进一步明朗,两会期间的政策预期将对全年的投资方向带来深远的影响。

2、五一假期临近。下周市场将进入节前交易周,由于长假期间存在着较大的不确定性,资金倾向于谨慎观望,这或将促成市场交投清淡。

3、逆周期调控力度。政治局17日召开的会议首次提出“保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转”的“六保,这意味在疫情影响下未来更加积极的财政政策仍可期待,若国内政策方面持续发力,对市场将形成积极的促进作用。

(三)我们对行情的判断

我们认为,在国内外不确定因素的扰动下,市场仍将维持震荡筑底走势,趋势性的机会仍需等待。具体来看:一、在国内重磅经济数据公布之后,市场处于真空期,两会延后,在政策未明朗之前资金难以形成合力;二、五一假期的临近,市场成交持续萎缩,在缺少量能的环境下市场难以迎来普涨局面,整体以结构性机会为主;三、临近前期密集成交区,市场上冲乏力;四、近期原油价格波动加大对A股交投情绪形成一定压制。

然而我们也可以看到,目前A股估值偏低,四月份业绩密集披露季目前接近尾声,市场担忧的业绩风险有望逐步消退。同时,随着国内疫情得到有效控制后,复工复产的进度明显加快,在积极的财政与货币政策以及有针对性的产业政策等各项措施的有力支持下,经济出现好转叠加宽松的流动性将对A股市场的估值形成提振,市场风险偏好将有望逐步提升。

操作上,在市场震荡过程中,投资者可择机选择好公司、好赛道,布局中长期确定性方向的好机会,逢低关注:(1)逆周期调节下,景气度回升的5G、云计算等新基建板块;(2)受疫情影响较小的医药和食品饮料板块;(3)具有高护城河的核心资产中长期备受资金青睐,在估值性价比合理时进行积极配置。

(内容来源:中信建投优问)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59