号称半导体设备最强音的中微公司,手握什么秘密武器?

发布时间:2020-4-22 18:04阅读:547

问一问

问一问号称半导体设备最强音的中微公司,手握什么秘密武器?

融资按证券公司开户要求限制,在线办理,办理证券公司融资融券,

股票开户专属客户经理::王经理

手机:18600765695

微信:duokongjiaoyidashi

QQ:2128282599

今天老罗给各位看官讲讲最近大火的科创板吧,这周一开板就被大炒特炒了一番。其实老罗在7月10号写过一篇《科创板可以无脑申购吗?》,当时为大家梳理了一下首批申购公司的申购价格和距离目标价的空间。

有心的看官应该还记得【中微公司】吧?当时老罗写的是:发行市盈率最高的公司是【中微公司】,发行市盈率达到170.75倍。后来它上市当天还因为盘中波动太大被临时停牌了一次。

01 惊人的估值水平

它的发行价是29.01元,对应了170.75倍市盈率。而截至昨天收盘,它的价格是87.11元,根据券商的一致盈利预测,它2019年的EPS预计为0.33元左右,对应昨天的收盘价是……264倍PE!转成PS(市销率)看可能会容易接受一些,它的19年PS是……23.39倍。

而根据招商证券7月21日的最新研究报告,中微公司的合理PS是7-9倍,目标价区间是26-34元。

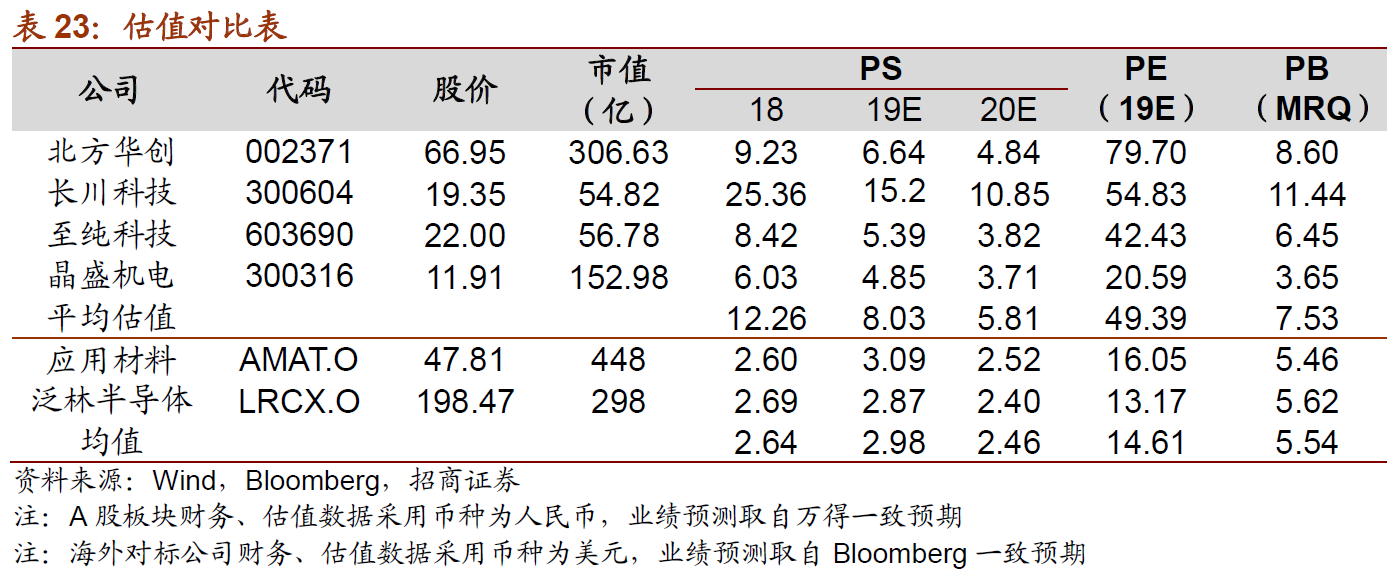

▲来源:萝卜投研

上面这张表可以比较清晰地对比【半导体设备】板块的各个上市公司的PS和PE,19年PS最高的长川科技15.2倍,PE最高的是北方华创79.70倍,与中微公司相比,都是小巫见大巫啊。

02 什么造就了半导体设备最强音?

不过估值这么高,除了科创板刚上市的红利之外,这家公司是不是确实有一些过人之处呢?毕竟它被称为【国产半导体设备最强音】。

首先来看一下它的主营业务:公司主要业务是开发加工微观器件的大型真空工艺设备,包括等离子体刻蚀设备和薄膜沉积设备。等离子体刻蚀设备、薄膜沉积设备与光刻机是制造集成电路、LED 芯片等微观器件的最关键设备。

如果觉得不够直观的话,大家可以看下面这张图:

▲来源:萝卜投研

以上就是公司主要生产的设备产品,主要功能包括电容性材料刻蚀、电感性材料刻蚀和LED外延片生产、平板的空气净化等。所以这些设备就是在制作芯片的过程中必须要用的,那么既然芯片要国产化,设备当然也要国产化。所以包括中微公司在内的半导体厂商很显然会从这种浪潮中受益。

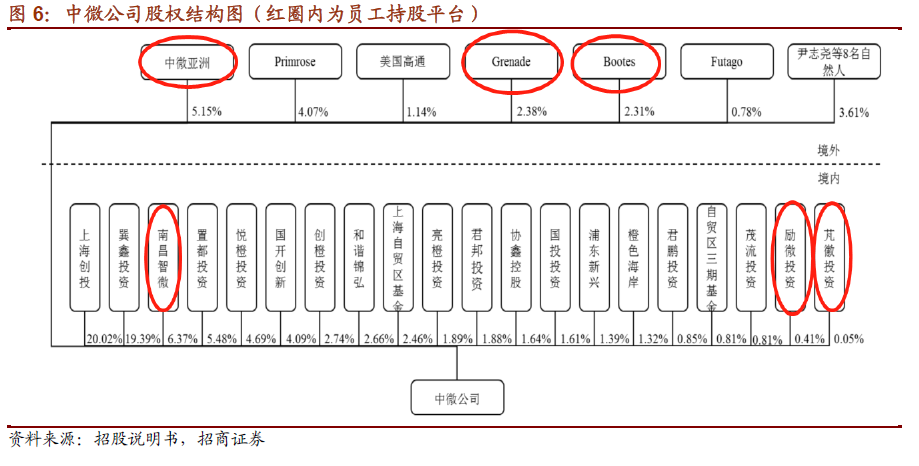

不过它最牛逼可以称为【最强音】的还是:全员持股计划。说到全员持股大家可能最先想到的是华为,但中微公司的全员持股计划也执行得很好,员工持股比例达到了15.50%。

▲来源:萝卜投研

03 同业对比,能否支撑高估值?

半导体设备的景气度和国产化的必然性,想必各位看官已经听得耳朵出茧子了。所以在这里老罗就不多废话了,总之就是半导体设备景气提升,国产化势在必行!

确定行业好之后,那就是看同行业之间的比较啦,大家最关注的可能是它与中小板公司【北方华创】之间的差异。

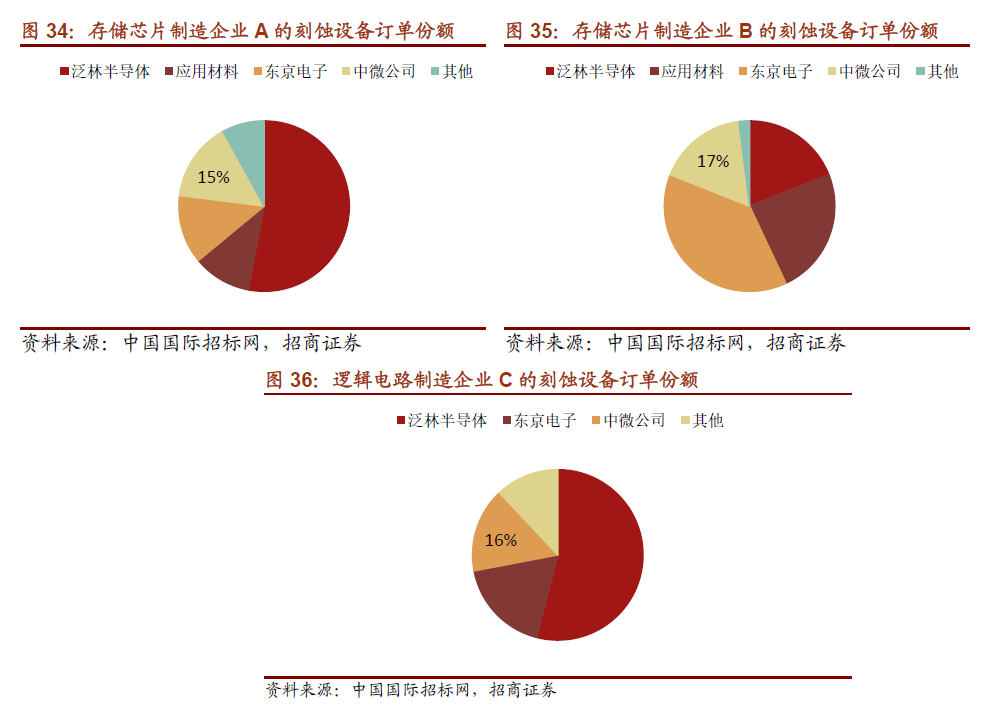

首先是市场份额,在几家不可说的芯片制造企业订单中,中微公司的份额还都是名列前茅的。

▲来源:萝卜投研

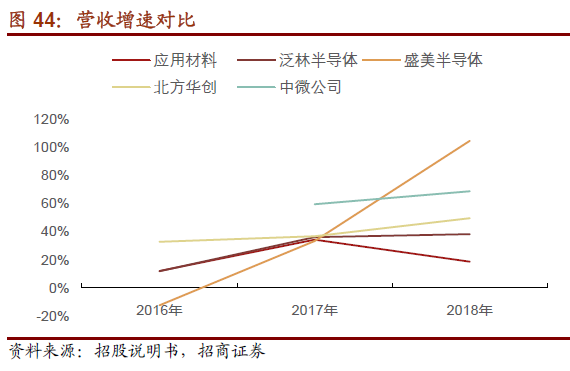

那增长怎么样?首先看营收,17年之后增速向上的有三家:中微、盛美和北方华创。

▲来源:萝卜投研

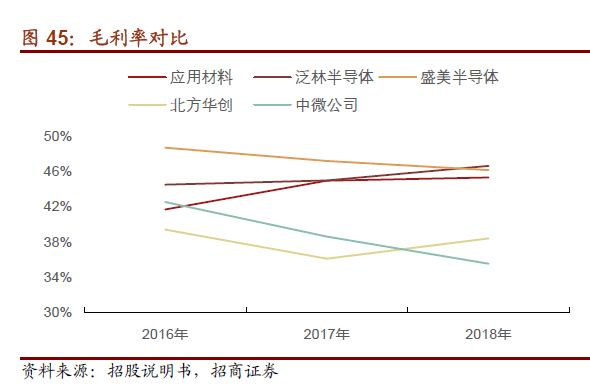

然后是毛利率水平,中微和北方华创都处于下游。

▲来源:萝卜投研

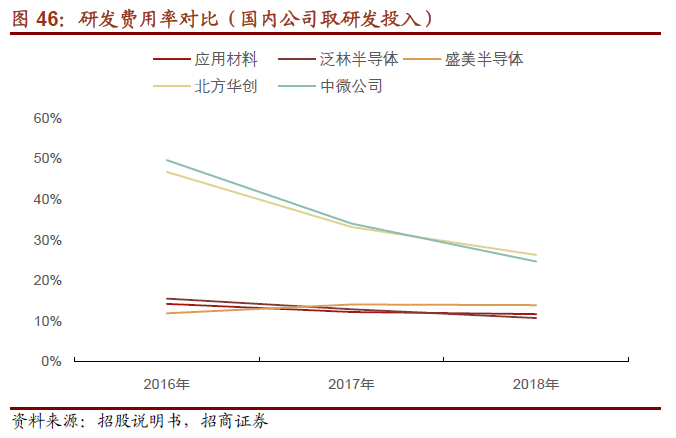

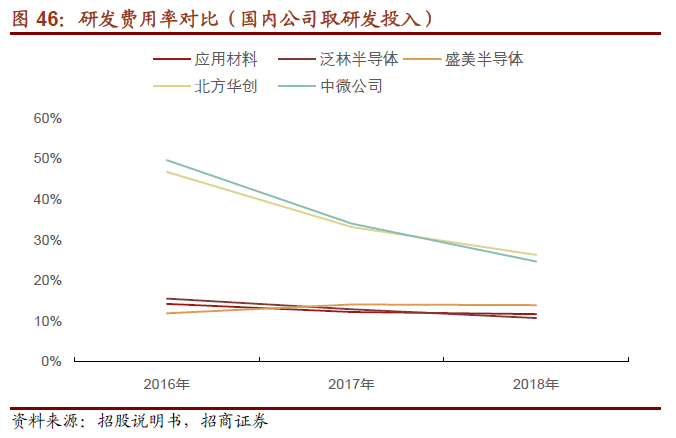

研发费用率中微公司和北方华创也不相上下。

▲来源:萝卜投研

但是……估值差异,中微却比北方华创高了那么多!

最后,老罗给大家一张国产设备厂商产品布局图!以供参考。

▲来源:萝卜投研

好啦。祝大家投资愉快~

温馨提示:投资有风险,选择需谨慎。

证券顾问梅

从业数十年,专业服务投

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

期货日内交易的秘密武器是什么?

期货日内交易的秘密武器是什么?

你好,期货日内交易的秘密武器并没有一个确定的答案,因为每个交易者的交易策略、风险承受能力、资金规模等都有所不同。以下几点可能是日内交易者需要注意和掌握的关键要素,解答如下:1、市场分析:深入了解...

最好用的期货多空决策指标,秘密武器

721

721

您好,一种被广泛认为好用的期货多空决策秘密武器是“三重滤网”指标系统。它首先利用长期均线判断市场的主要趋势,如用200日均线,价格在其上方为长期多头趋势,下方为长期空头趋势。然后,通过中期指标如...

炒期货的秘密武器:为什么VWAP指标如此精准?

583

您好,VWAP(成交量加权平均价)之所以成为炒期货的“秘密武器”,关键在于其将价格与成交量深度结合,精准反映市场真实成交成本。它通过计算每笔交易价格与成交量的乘积之和,再除以总成交量,得出加权平...

给你一个最好用的期货多空指标,秘密武器

846

您好,在期货交易中,掌握一款强大的多空预警指标如同拥有了一件秘密武器。这款基于先进算法和数据分析技术的指标,能够实时监控市场动态,精准捕捉买卖信号[^2^]。通过结合多种经典技术分析方法,它不仅...

美国的超级“秘密武器”

790

790

期货开户请联系电话:13592630484,QQ:490367173 “能源扩张计划”是美国秘而不宣的超级“秘密武器”。今年6月以来有节奏的“温水煮青蛙”般油价持续狂泻,已在相当程度上改绘了全球经济版图。全球原油市场在重新洗牌,头号目标是俄罗斯。近100年以来,全球油价80%以上时间段都维持在每桶50美元以下,超过每桶50美元、10...

董明珠的“秘密武器”

523

523

公司在2017年8月份发布的半年度报告中提及当前公司发展面临的几大风险,其中包括国内宏观经济增速放缓带来的企业经营风险、饲料原料价格波动风险、畜禽价格波动风险、环保政策高压下养殖量下降的风险、汇率波动风险等七大风险。相应的,公司在这份报告中不仅披露了商品期货套期保值风险管理策略,包括从头寸、资金、...

相关搜索

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52