如何构建期权的合成空头策略,期权开户?

发布时间:2019-7-12 15:52阅读:1301

问一问

问一问

建期权的合成空头策略

合成多头策略的构建

如何构建期权的合成空头策略,期权开户?

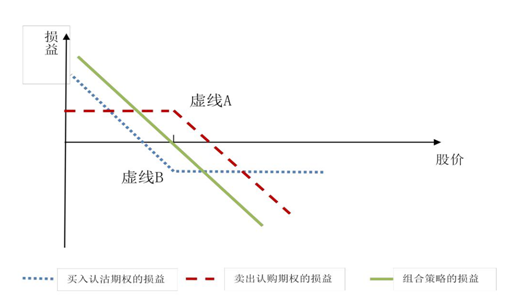

在买入进一份认沽期权的同时卖出一份行权价、到期日和数量相同的认购期权。

原理简介

买入的认沽期权如虚线B所示,如果到期价格低于行权价,则选择行权,市价买进,行权价卖出.获得无限大的收益;如果价格高于行权价格,选择放弃行权,损失权利金。

卖出的认购期权如虚心A所示,如果到期价格低于行权价格,对手方放弃行权,赚取权利金;如果价格大于行权价格,对手方选择行权。则市价买进,行权价卖出给行权方,损失可能无限大。

两条虚线组合起来构成中间的那条收益线。当价格低于行权价格时,收益不断增大到无限。当价格超过行权价格时,损失无限增大。

例 假设招宝公司的收盘价为49.6元,此时3个月后到期、行权价为50元的认购期权价格为 1.78 元,相同到期日、行权价为 50 元的认沽期权的价格为 1.82 元。

进才可以买入 1 张(1000 股)行权价为 50 元的认沽期权,同时卖出 1 张(1000股)相同到期日的、行权价为50元的认购期权

这一策略等同于复制了以 49.6 元/股(盈亏平衡点)的价格买入股票的损益。当期权到期时,若股价高于 49. 6 元/股,进才的收益小于 0;若股价低于 49.6 元/股时,则进才获得收益;

策略优势分析

组合策略复制了在行权价格点买入的标的的收益曲线,但是大大节省了资金的占用率和持有成本。

在上面的例子中,该组合的收益曲线和标的股票的收益曲线完全一致。相当于在行权价格50元时买入该股票。

资金占用(组合策略): 1.78-1.82=-0.04元(假如股价在行权价需要损失0.04元/股)

资金占用(实际购买):50元/股

合成多头策略极大的节约了资金,可以用极小的资金做大和大资金一样的收益然而风险并不增加。

期权开户免费,佣金可以做到2元/张,欢迎详询。微辛:Seth066

温馨提示:投资有风险,选择需谨慎。

金牌贺经理

股票期权两融低至成本价

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

期权交易有哪些策略?如何构建期权组合?

2434

2434

您好,期权交易中存在多种策略,可以根据市场预期和风险承受能力来构建期权组合。以下是一些常见的策略:跨式组合:这种策略包括多头对敲(底部跨式组合)和空头对敲。当投资者预期标的资产价格将会发生大幅波...

期权开户。期权开户找谁呀

1348

1348

您好,期权开户可以找期货公司的客户经理哦。期权开户是有一定条件的,比如需要具备相应的风险承受能力、有一定的期权知识和交易经验等。不同的期货公司在开户条件和流程上可能会有一些差异。找客户...

期权合成策略如何构建?

1533

1533

期权合成策略构建:1, 合成多头:买入认购+卖出认沽(到期时间、数量、行权价相同)2,合成空头:买入认沽+卖出认购(到期时间、数量、行权价相同)期权开户找我,交易手续费佣金低...

合成多头/空头期权的构建规则?

581

581

合成多头:买入看涨期权+卖出看跌期权(行权价、到期日相同),模拟标的多头头寸。合成空头:买入看跌期权+卖出看涨期权(行权价、到期日相同),模拟标的空头头寸。

期权是什么?成都期权开户有什么要求?

641

641

期权是一种赋予你“选择权”的金融合约,让你能提前锁定未来买卖资产的价格。如果你在成都打算开通期权账户,需要满足一系列条件,并且可以选择不同的开户路径。下面这个表格为你清晰地梳理了期权开户的核心要求与流程:事项具体要求核心门槛资金要求、交易经验、知识测试、模拟交易经历、风险承受能力 资金要求申请开户前20个交易日证券账户和资金账户内的资产日均不低于人民币50万元(不包括通过融资融券融入的资金和证券)⏳ 交易经验在证券公司开户6个月以上并具备融资融券业务资格,或在期货公...

股指期权开户

589

589

股指期权涵盖沪深300(IO)、中证1000(MO)及上证50(HO)三大品种,合约类型包括看涨期权(代码C)与看跌期权(代码P)。交易机制为买方支付权利金获得行权权利,卖方则需缴纳保证金以履行履约义务。权利金按成交价乘以100元每张计算,保证金数额由系统自动核算,无需手动计算。交易时间为周一至周五的上午9:30至11:30及下午13:00至15:00,与股指期货市场保持一致。行权日设定为合约到期月份的第三个星期五,如遇法定节假日将顺延。开户需满足以下条件:入金50万元并连续存放于期货账户满5个交易日,完成10笔商品期货实盘...