期权隐含波动率偏高

发布时间:2019-3-12 14:35阅读:840

问一问

问一问7日沪深两市虽收于平盘附近,但日内振幅较大,上下来回整理收十字星,两市成交金额达1.2万亿元,量能创本轮反弹新高。题材股继续活跃,涨停家数259家,蓝筹白马等价值股表现疲弱,回调幅度较深。本周前半周上证50指数宽幅振荡,昨日跌幅较大,破5日均线,收盘下跌1.8%。

50ETF期权成交量较上一交易日增加20万至257万张,其中认购期权成交量减少4.2万至131万张,认沽期权增加24.4万至126万张,当月合约成交份额高达87%,说明市场参与者主要集中于3月合约进行交易。成交量PCR值为0.96,前值0.75,认沽期权一侧的成交活跃度大幅提升。持仓方面,期权总持仓282万张,较上一交易日增加10万张,其中认购合约持仓123万,较上一交易日增加9万张,认沽合约持仓159万,较上一交易日增加1.2万张。持仓量PCR值1.29,与前值1.38相比小幅下降。

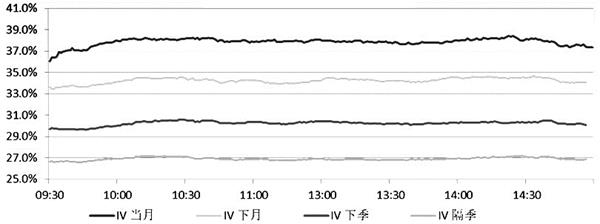

图为各月份IV日内走势

从各行权价买卖情况分布可以看出,平值附近2.75—2.85三档行权价的期权成交量最大,当月2.80认购期权合约成交量达到了19万张。从持仓量分布来看,认购期权最高行权价合约(3.0)的持仓最高达36.7万,且持仓增量最大,低行权价一侧为2.50认沽期权持仓量增加最多,期权市场参与者认为50ETF价格在3.0以上有较强阻力,下方2.50点位有较强支撑。

过去一周沪指连续上涨,市场情绪持续亢奋导致期权隐含波动率(IV)大幅拉升后保持在高位,当前IV值分别收于37%、34%、30%、27%,呈现近高远低的“贴水”结构。当前波动率在26%附近,期权IV明显被高估,建议做空当月或下月波动率,并动态调整保持delta中性。

操作建议上,中长线来看,增量资金已进场助力股市上行,上证50进入了上涨模式。短期涨幅过大有调整需求,建议多单先止盈离场,并在回调过程中卖出3月2.60认沽,逐步建立做多仓位。

股票,期货,期权,基金,债券全国优惠佣金,专业投资咨询,你值得拥有。微信添加18582569787

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章