现货偏紧 PTA依旧偏强

发布时间:2018-8-13 14:25阅读:696

问一问

问一问上周PTA先抑后扬,短暂小幅回调后再度上涨,PTA期货再创新高。现货面偏紧状况仍未缓解,近月合约表现极为强势。

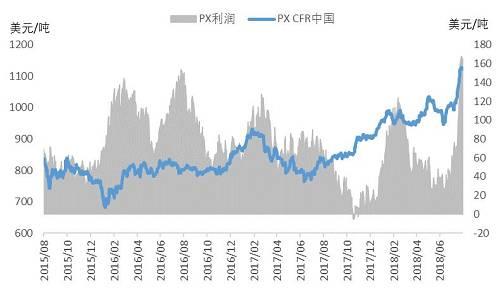

成本方面,上周PX保持上涨上涨趋势,创下46个月新高,上周五PX CFR中国收1132.67美元/吨,周上涨13美元/吨,周涨幅为1.16%。国际油价宽幅震荡,石脑油价格疲弱,PX成本端支撑有限,PX加工利润继续提升,PX利润已升至197美元/吨。PX价格大幅上涨和人民币贬值,PTA成本端有强劲支撑。

图1:PX利润数据来源:Wind、方正中期研究院

供给端方面,当前PTA负荷为77.32%,恒力220万吨1号装置计划8月15日重启,预计本周PTA负荷将提升。后期检修计划:传闻桐昆石化150万吨装置将于8月中下旬停车检修,时间待定;恒力石化220万吨、珠海BP125万吨装置将于9月检修;珠海BP110万吨装置将于10月检修。4月以来PTA一直处于库存当中,上周PTA社会库存已降至80万吨。近期PTA工厂持续在现货市场回购,PTA现货保持强势,PTA现货升水期货280元/吨左右。

图2:PTA基差数据来源:Wind、方正中期研究院

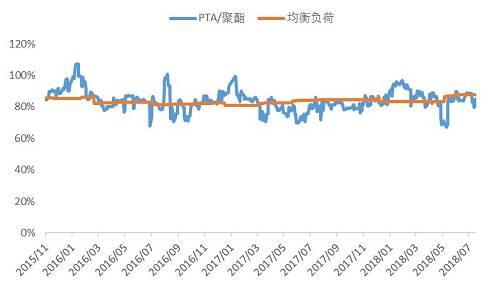

需求端方面,当前聚酯负荷为91.26%,聚酯负荷明显高于往年同期水平,当前聚酯处于景气周期,今年新投产的聚酯装置较多,加上负荷较高,PTA下游直接需求仍较好。江浙织造负荷为77%,较前期回升。近期PX、PTA和聚酯涤纶价格大幅上涨,而下游经编、织造企业难以向下游转移成本压力,一时间全国多家经编企业抱团停产、涨价的行为,在一定程度上影响上游涨价。

图3:PTA产业链负荷数据来源:Wind、方正中期研究院

图4:PTA均衡负荷数据来源:Wind、方正中期研究院

综上所述,美伊博弈升温,暂未影响伊朗原油出口,原油震荡下跌。供给来看,供给来看,逸盛石化220万吨PTA装置重启,PTA开工恢复至77.32%,本周恒力石化220万吨装置重启,PTA开工负荷有所提升。需求来看,当前聚酯负荷91.26%,下游聚酯淡季不淡。整体来看,成本端走强和供需紧张是支撑PTA上涨。近期PTA工厂继续在现货市场回购PTA现货,现货偏紧现状难以改变,预计延续高位震荡走势。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章