期权将至,海外市场对比分析

发布时间:2015-1-15 12:58阅读:1726

问一问

问一问【UP原创报告】近日,证监会宣布,上证50 ETF期权, 将于2015年2月9日正式上市交易日。通过对比全球主要期权市场ETF期权上市前后市场的表现,我们发现:指数方面,ETF期权上市前短期内利好,长期影响不大;交易量方面,ETF期权上市后,相应不同样本的成交量增减不一,存在不确定性;在波动性方面,ETF期权上市后,相应标的物的价格波动基本都出现一定的下降。

因此,总结来看,上证50 ETF期权的上市,会在上市前短期内将利好上证50 指数,上市后无太大影响,上证50 ETF的交易量的变化在上市前后将存在不确定性,但相应价格的波动性会逐渐降低。

期权基本概念

期权,是在期货的基础上产生的一种衍生性金融工具。指在未来一定时期可以买卖的权利,是买方向卖方支付一定数量的金额后拥有以事先规定好的价格向卖方购买或出售一定数量的特定标的物的权利,但不负有必须买进或卖出的义务。

期权分类

按期权的权利划分,有看涨期权和看跌期权两种类型;按期权的交割时间划分,有美式期权和欧式期权两种类型;按期权合约上的标的划分,有股票期权、股指期权、利率期权、商品期权以及外汇期权等种类。

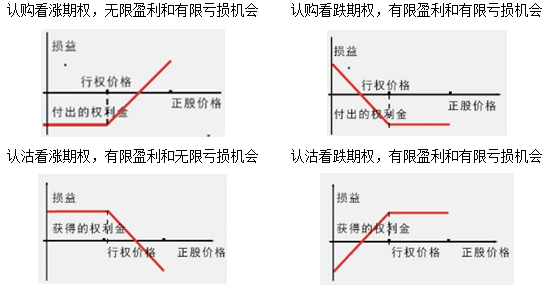

期权盈亏

认购或认沽看涨或看跌期权,相应的期权交易盈亏图如下:

除以上四种基本的单个期权投资方式外,还可以通过不同期权种类、行权价格、不同到期日以及与正股或期货的组合搭配,形成相应的组合投资策略。

期权价值

期权价值=内在价值+时间价值

期权的内在价值,指的是期权价格中反映期权敲定价格与现行期货价格之间的关系的那部分价值,即期权的实际价值;期权的时间价值指的是期权投资者为投资期权而进行融资的成本。期权价格的决定非常复杂,合约期限、标的现价、无风险资产的利率水平以及交割价格等都会影响期权价格。主要的定价模型有:Black-Scholes模型和二项式模型。

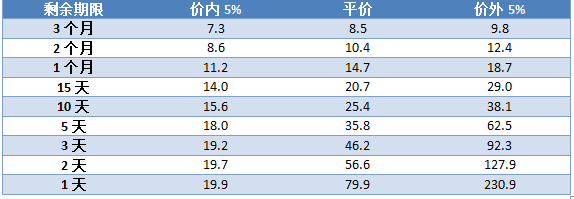

期权杠杆

期权没有固定的杠杆倍数,相应的价外程度越高,剩余期限越短,期权杠杆越高。假设无风险利率6%,波动率30%,不同剩余期限和行权价格下杠杆率如下:

美国是全球最主要期权市场

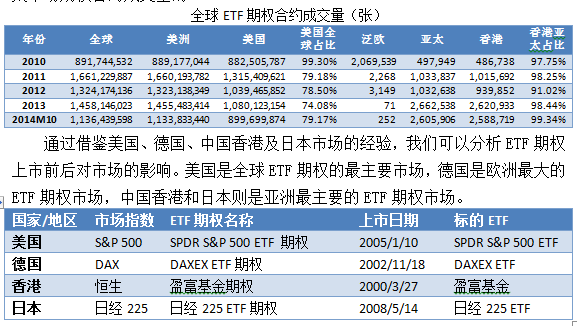

世界上第一只ETF期权是1998年11月在原美国股票交易所上市交易。此后,ETF期权市场得到快速发展,2013年ETF期权交易量达到14.6亿张,占全球场内期权交易量的15.54%,仅次于股票和股指期权。

在期货期权类衍生产品中,ETF期权占比虽小但发展迅速。2007年至2011年,全球期权合约交易量稳步上升,年均增长率9.8%,2012年和2013年期权合约成交量虽然经历了一定下降,但仍然保持在年均成交80亿张以上水平。

美国是全球最大的ETF期权交易市场。截止2014年10月,美国ETF期权合约成交量占全球ETF期权合约总成交量的79.2%。另一方面,中国香港是亚太地区ETF期权交易的主力市场,至2014年10月,香港ETF期权市场贡献了整个亚太市场期权合约成交量的99.3%。

做市商和机构投资者为主,对冲为主要目的

综合来看,美国和香港期权市场的特点如下表,我们可以看到,从投资结构来看,两个市场均以机构投资者和做市商为主,而在主要交易品种来看,美国以ETF期权为主,而香港是以股票期权为主,同时投资期权目的,美国以对冲为主,而香港市场除了对冲外,投机也是主要交易目的。

海外ETF期权上市影响

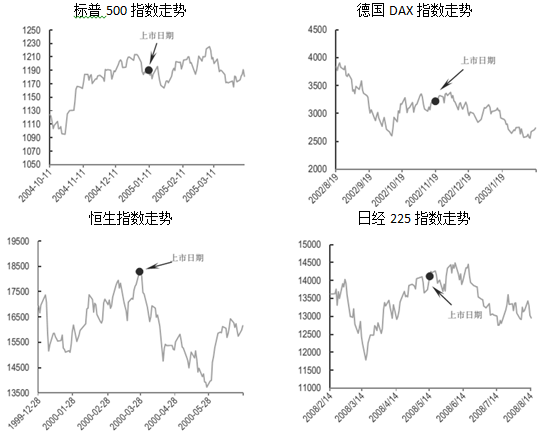

标的指数ETF走势短期内利好

美国市场在SPDR S&P 500 ETF期权上市前上涨,之后震荡上升;德国DAX指数在DAXEX ETF上市前上涨、上市后先跌后涨;恒生指数在盈富基金期权上市日期前震荡上升,而在上市日之后的两个月时间内有较大幅度的下跌,这与恒生指数在1998年8月开始至2000年3月间的持续大幅上涨有关;在日经225ETF期权上市前三个月内,日经225指数止跌上涨,后三个月走势放缓。

上述分析显示,受ETF期权上市利好刺激,上市前短期内市场一般会有一波上涨行情,上市后市场虽短期下跌但长期走势影响不大。

标的指数ETF流动性变动不确定

美国市场标的ETF的成交量随着ETF期权的推出而增加,上市后三个月内标的总成交量比上市前三个月内成交量增长21.8%;德国ETF期权上市后标的的交易量显著提高,上市后三个月标的ETF成交量却相比前三个月小幅回落2%;香港盈富基金在相应期权上市后三个月的成交量相比于上市前三个月的总成交量减少了57.1%;日经225 ETF在期权上市后三个月内成交量相比前三个月增长了22%。

从ETF 期权对 ETF 流动性的影响看, ETF 期权对于ETF流动性流动性的影响存在不确定性。

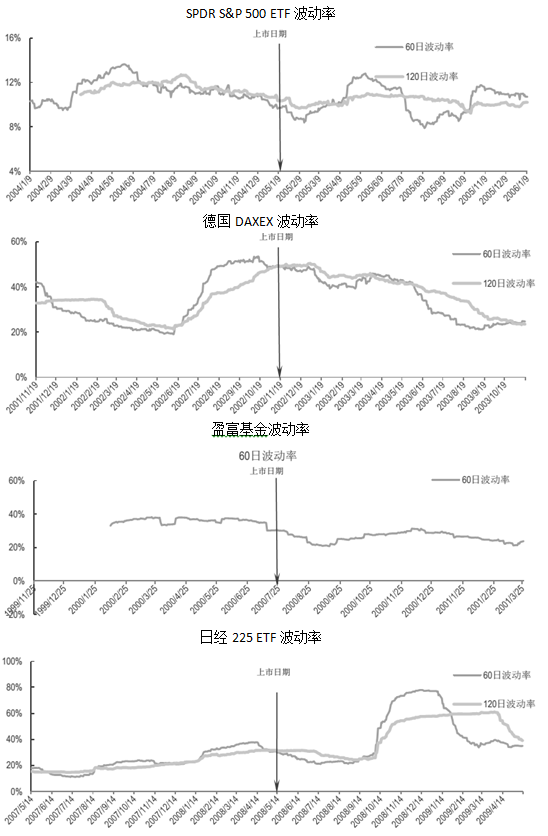

标的指数ETF波动性有望降低

美国SPDR S&P 500 ETF,在期权上市前一年内60日和120日波动率均值分别为11.3%和11.5%,而ETF期权上市后相应波动率均值分别减小为10.3%和10.3%,对应的减小幅度分别为9.2%和10.9%;德国DAXEX的波动率,在ETF期权上市前一年内,60个交易日和120个交易日计算的年化波动率均值分别为33.8%和32.8%,而ETF期权上市后相应波动率均值分别变为30.7%和34%,波动率有涨有跌;盈富基金,从ETF上市到相应ETF期权上市这段时间内,未满120日,只考虑60个交易日计算的年化波动率,均值36.4%,而ETF期权上市后相同时间长度内波动率均值为29.3%,波动率有所下降;日经225 ETF波动率均值在ETF期权上市后显著变大,在ETF期权上市前一年内,60个交易日和120个交易日计算的年化波动率均值分别为23.4%和21.5%,而ETF期权上市后相应波动率均值分别增大至42%和43.7%。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何通过ETF投资海外市场

如何通过ETF投资海外市场