分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,这里是2026年1月(直接落地,适合普通储户存款搬家决策)

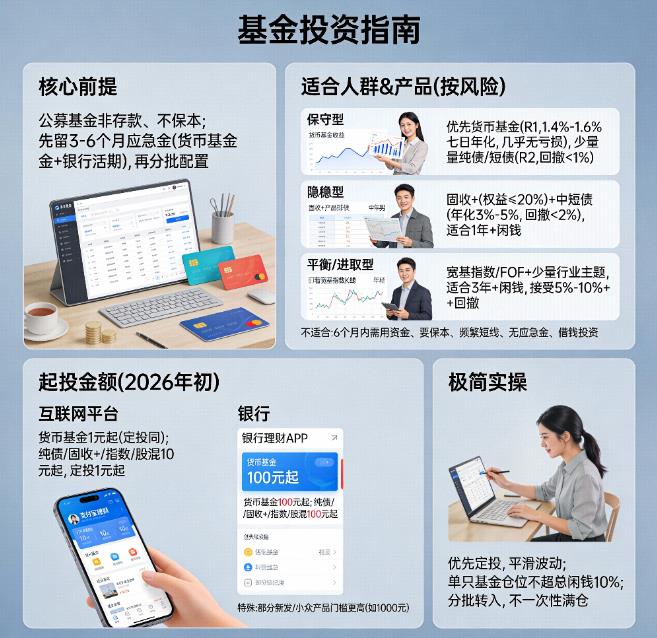

一、公募基金适合普通储户吗(分人群,核心前提:非存款、不保本)

1. 核心适配人群(有闲钱+能接受对应波动+长期持有)

- 保守型:优先**货币基金**(R1低风险,几乎无亏损,七日年化约1.4%-1.6%),仅少量配置纯债/短债基金(R2,小幅波动,回撤<1%);适合3-6个月应急金过渡

- 稳健型:**固收+(权益≤20%)+中短债基金**(年化3%-5%,回撤<2%);适合1年以上闲钱,目标跑赢通胀

- 平衡/进取型:**宽基指数/FOF+少量行业主题基金**;适合3年以上闲钱,能接受5%-10%+回撤,追求长期增值

2. 不适合人群

- 资金6个月内要用、不能接受任何回撤

- 执念“保本高收益”、频繁短线买卖

- 无应急金、借钱/加杠杆投资

二、公募基金起投金额(2026年初主流规则,渠道有差异)

- 货币基金:互联网平台(支付宝/理财通/天天基金)**1元起**(部分0.01元,定投门槛同);银行柜台/APP多为100元起

- 纯债/中短债基金:互联网平台**10元起**(定投**1元起**);银行渠道多为100元起

- 固收+基金:互联网平台**10元起**(定投**1元起**);银行渠道多为100元起

- 指数/股混基金(主动/被动):互联网平台**10元起**(定投**1元起**);银行渠道多为100元起

- 特殊情况:部分新发基金/小众产品起投门槛更高(如1000元);定投门槛普遍低于一次性申购

三、实操建议

1. 先留足3-6个月应急金(货币基金+银行活期),再分批配置公募基金

2. 普通储户优先定投,平滑波动,避免择时失误

3. 单只基金仓位不超总闲钱的10%,分散风险

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2026-1-12 14:36

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047