分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

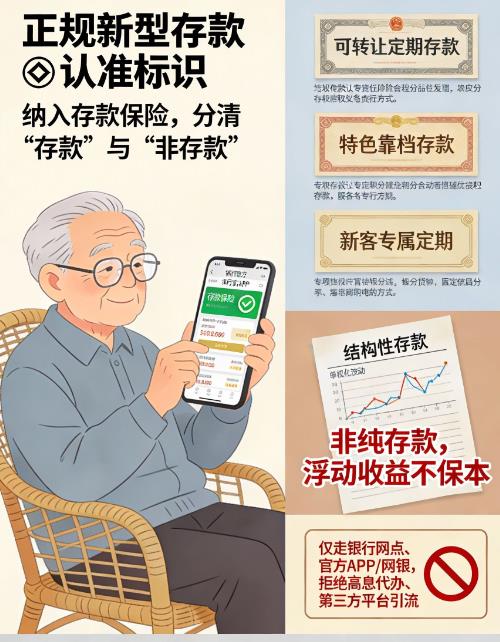

您好,正规新型存款(纳入存款保险、标注 “存款”)靠谱且安全;但要分清 “存款” 和 “非存款”(理财 / 保险 / 结构性存款),避开高息陷阱。

常见新型存款(靠谱度 + 要点)

可转让定期存款(R1,存款保险兜底):1-3 年,国有行 2.0%-2.2%、城商行 2.3%-2.6%;支持转让,替代大额存单转让功能;单家银行≤50 万,只走银行官方渠道。

特色 / 智能靠档存款(R1,存款保险):按实际存期靠档计息,提前支取不按活期;利率略高于普通定期,适合怕急用钱的老人;注意是否有额度 / 期限限制。

新客 / 专属定期(R1,存款保险):针对新资金 / 特定客群(如老年人),利率上浮 0.1%-0.3%;仅限首次办理,核实利率有效期与支取规则。

结构性存款(非纯存款,R2):“存款 + 期权”,本金受存保,浮动收益不保本;预期上限≠实际收益,挂钩标的波动可能导致收益接近保底;适合能接受波动、期限匹配的资金,拒绝高预期收益诱导。

靠谱核验(老人必看,子女把关)

标识核验:有存款保险绿色标识;凭证 / 合同写 “定期存款”,明确固定利率,非 “预期收益率”。

渠道红线:只走银行网点、官方 APP / 网银;拒绝高息代办、第三方平台引流。

额度控制:单家银行存款(含新型)不超 50 万;大额分多银行存放。

避坑:警惕 “高息存款送保险 / 礼品”“3 年期 3.5%+”,多为银保 / 理财,非存款;提前支取规则、手续费要书面确认。

补充提示

靠谱≠高收益:2026 年低利率环境下,纯存款产品难超 2.6%;宣称 3%+“存款”,大概率是违规或非存款产品。

流动性优先:应急金选货币基金 / 现金管理类理财;中期资金选可转让 / 靠档存款;长期资金配储蓄国债 + 新型定期。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2026-1-12 11:04

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047