分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

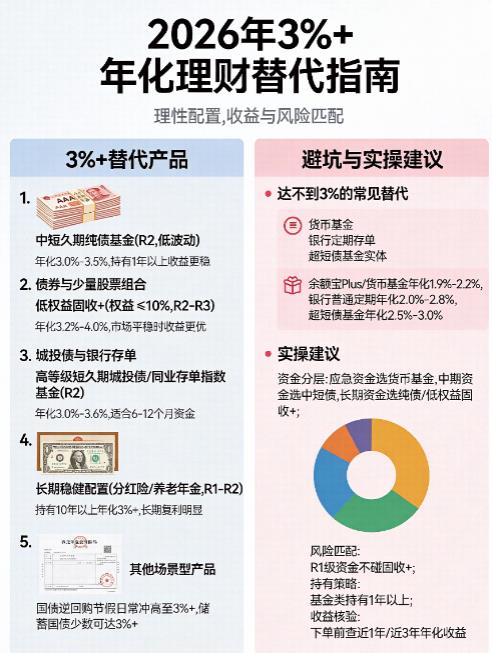

您好,2026年初,大额存单多已下架且利率偏低;**能做到3%+年化的替代产品存在,但不是无风险保本型,且收益与持有期限、风险匹配度强**,无锁定期的活期类产品几乎达不到3%。

一、3%+替代产品

1. 中短久期纯债基金(R2,低波动)

- 核心投向国债、AAA金融债/信用债,久期控制在3年以内

- 年化参考:**3.0%-3.5%**,优质产品可接近4%;持有1年以上收益更稳,短期有微小净值波动

- 赎回:开放日T+1确认,T+2-T+3到账;持有满1年多免赎回费

2. 低权益固收+(权益≤10%,R2-R3)

- 固收打底+少量股票/可转债增强,波动可控

- 年化参考:**3.2%-4.0%**,市场平稳时收益更优,极端行情有小幅回撤

- 规则:部分设最短持有期(30/90天),持有期内赎回有手续费

3. 高等级短久期城投债/同业存单指数基金(R2)

- 聚焦AA+及以上城投债、银行同业存单,信用风险低

- 年化参考:**3.0%-3.6%**,适合6-12个月资金,流动性优于封闭理财

4. 长期稳健配置(分红险/养老年金,R1-R2,长期持有)

- 保底收益+浮动分红,长期复利效应明显

- 综合年化:持有10年以上,优质产品可**3%+**;短期收益低于预期,封闭期长(通常5年+)

5. 其他场景型产品

- 国债逆回购:节假日前年化常冲高至**3%+**,但为短期收益,非持续年化

- 储蓄国债(3/5年期):部分批次接近3%,少数可达3%+,国家信用背书,适合极度保守的长期资金

二、达不到3%的常见替代(避坑)

- 余额宝Plus/货币基金(R1):年化1.9%-2.2%,流动性拉满但收益不足

- 银行普通定期/现金管理类理财:年化2.0%-2.8%,保本/低风险,适合应急与短期周转

- 超短债基金(R1-R2):年化2.5%-3.0%,接近但多数低于3%,适合3-6个月资金

三、实操建议(新手友好)

1. 资金分层:应急资金(3-6个月)选货币基金/现金管理类;中期资金(6-12个月)选中短债;长期资金(1年+)选纯债/低权益固收+

2. 风险匹配:R1级资金(保本需求)不碰固收+;能接受轻微波动(R2)优先纯债/固收+

3. 持有策略:基金类产品坚持持有1年以上,避免短期赎回费与净值波动损失;定投可平滑波动

4. 收益核验:下单前必查产品近1年/近3年年化收益、最大回撤、费率规则,不盲目跟风高预期

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2026-1-12 10:17

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047