分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

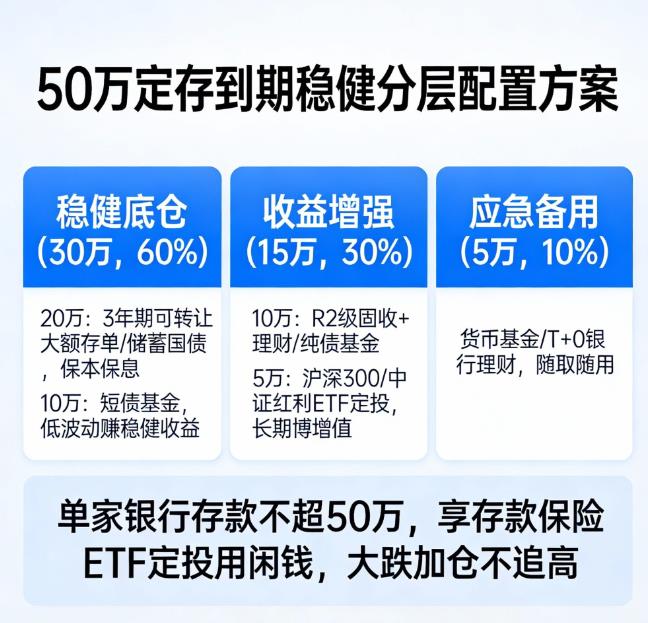

您好,50 万到期定存,优先按资金期限分层做稳健组合,兼顾安全、收益与流动性,以下是可执行方案(2025 年 12 月):

核心方案(稳健为主,轻度进取)

稳健底仓(30 万,60%)

20 万:城商行 3 年期可转让大额存单(约 2.7%,50 万内保本,可转让保息),或储蓄国债(3 年期约 2.9%)。

10 万:短债基金(年化 3%-3.5%,回撤小,如嘉实超短债),替代活期 / 短期理财。

收益增强(15 万,30%)

10 万:R2 级固收 + 理财 / 纯债基金(年化 3%-4%,优选银行自营、回撤<0.5% 的产品)。

5 万:沪深 300 / 中证红利 ETF 定投,3-5 年长期持有,摊薄成本博增值。

应急备用(5 万,10%)

货币基金 / 银行 T+0 理财(年化 2.5%-3%),随用随取,覆盖 3-6 个月开支。

按资金期限调整

短期(1 年内用):少配存单 / 国债,多配短债 + 货币基金,灵活优先。

中期(1-3 年):底仓加大额存单 + 固收 +,少配权益,稳字当头。

长期(3 年以上):可加配储蓄国债 / 增额终身寿,锁定长期收益。

关键提醒

单家银行存款≤50 万,享存款保险保障。

固收 + 看底层债券评级,避开高风险非标;ETF 定投不追高,大跌再小幅加仓。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-30 16:39

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047