分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

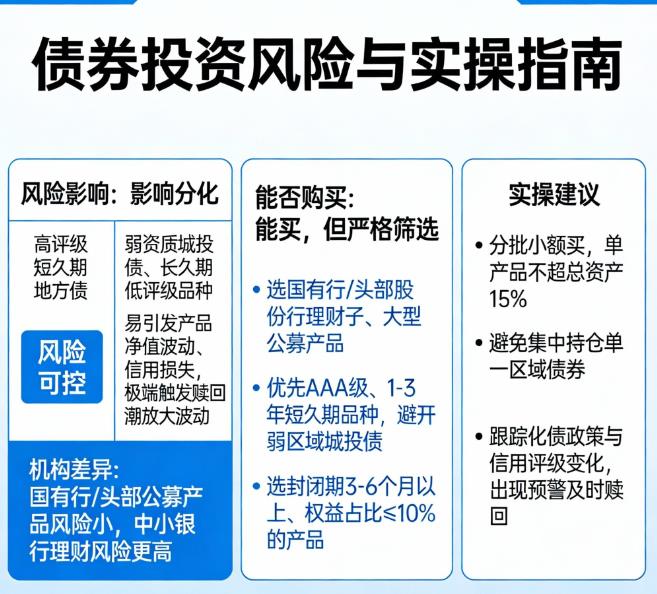

您好,地方债风险对银行理财和 “固收 +” 的影响分化明显,高评级地方债整体风险可控,仅弱资质城投债、长久期低评级品种易引发净值波动与信用风险,并非不能买,而是要精选标的、严控风险。

一、风险影响(核心传导与差异)

直接影响路径

估值波动:地方债 / 城投债信用利差扩大或评级下调,产品净值回撤,长久期、弱资质品种波动更大。

信用损失:若出现实质性违约,产品需计提损失,收益下滑,极端情况引发赎回潮与折价处置资产的恶性循环。

流动性冲击:风险事件引发赎回,理财子被迫抛售资产,进一步放大净值波动。

影响程度分化

银行理财:国有行 / 股份行理财子多配高评级、短久期地方债,风险小;部分城商行 / 农商行理财可能重仓本地弱资质城投债,风险更高。

“固收 +” 产品:纯债底仓若以高评级短久期债为主,风险可控;若加配中低评级城投债、长久期品种,净值波动与信用风险会显著上升。

政策对冲:债务置换、降息等化债举措正在缓释风险,高评级地方债的安全性与稳定性提升。

二、能买吗?(核心结论与筛选标准)

结论:能买,但要严格筛选,避开风险雷区,优先高安全边际标的。

发行主体:选国有行 / 头部股份行理财子、大型公募基金,风控与投研能力强,远离中小银行理财。

底层资产:优先 AAA 级地方债、1-3 年短久期品种,坚决避开弱区域城投债、长久期低评级债。

产品类型:封闭期 3-6 个月及以上的固收类理财、权益占比≤10% 的 “固收 +”,平衡流动性与收益。

风险指标:关注持仓信用债占比、久期、最大回撤,回避波动过大标的。

三、实操配置建议(适合稳健新手)

主体优选:选工农中建交邮储理财子、头部公募产品,远离重仓本地弱资质城投债的中小银行理财。

资产配比:固收类理财中,高评级地方债 / 利率债占比≥70%,短债与现金类占比≥20%,严控弱资质城投债与长久期品种。

节奏控制:分批小额买入,避免集中持仓单一区域 / 主体债券,单产品配置不超总资产 15%。

动态跟踪:关注地方化债政策、主体评级与利差变化,出现信用预警时及时赎回或转换。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-25 16:51

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

17743564482

17743564482